最近,母婴连锁头部之一的上市公司上海爱婴室商务服务股份有限公司(下称“爱婴室”)的频繁扩张动作引发渠道热议和婴配粉品牌关注。

先是官宣开放加盟模式,与山东优质连锁婴贝儿深度合作,成立合资公司并纳入爱婴室上市公司体系;紧接着又传出控股佛山亲子坊的消息,爱婴室的扩张野心加剧了渠道的焦虑——

不少本就纠结该不该加入整合大潮的渠道朋友在和乳业圈交流时开始犯起了嘀咕:去年还在想被整合之后问题多多,今年渠道整合是什么光景了?为什么爱婴室选择了加盟模式?

个体门店、小连锁很关心:未来母婴渠道趋势如何?

婴配粉品牌很关心:随着渠道整合的不断演变,定制粉合作模式会朝着什么方向发展?与渠道合作的模式会发生何种新的变化?

先合作婴贝儿再控股佛山亲子坊

爱婴室为什么开放加盟扩规模?

短短半个月内,A股上市公司爱婴室就传出两项合作消息——

第一是5月6日首次官宣开放加盟模式,与婴贝儿深度合作成立合资公司,并作为合资公司的控股股东,将其纳入上市公司体系;

第二是5月19日再次控股佛山亲子坊,进一步加强广东地区版图。

天眼查信息显示,爱婴室成立于2005年,2018年于A股上市。总部位于上海市浦东新区,是国内母婴零售领域上市公司及最大的母婴产品销售服务机构之一,主营业务覆盖孕前至6岁婴幼儿家庭的母婴商品销售及服务。

官网信息显示,爱婴室以直营门店、APP、微商城小程序、到家小程序及天猫、京东、拼多多等电商平台为核心,经营品类涵盖乳制品、纸制品、喂哺用品、洗护用品、棉纺品、玩具、车床等12大类。

根据其财报披露,其门店主要覆盖上海市、浙江、江苏、安徽、福建、广东、重庆市、湖北、湖南、江西、四川、辽宁等省市,截至2026年3月底,爱婴室全国门店数量突破530家。2025年度,爱婴室进入扬州、合肥、泉州、广州等新区域。

此次官宣合作,不是收购,不是联营,而是被母婴渠道一直以来加以诟病的加盟,为什么?

据了解,山东婴贝儿健康管理有限公司(下称“婴贝儿”)2007年起源于山东济南。2021年,发展到200余家直营店、年销售额达10亿元的婴贝儿,开始推出合伙人业务,启动全国扩张。截至2024年中,婴贝儿业务覆盖了山东、广东、广西、福建、安徽、河南、浙江、上海、湖北、江西等10余个省市,超2700家线下门店。

这样的两家母婴大连锁,怎么个加盟法儿?

据悉,成立的合资公司由婴贝儿董事长贾俊勇负责管理,婴贝儿旗下直营门店的供应链体系统一并入爱婴室加盟,同时全国渠道的招商和后期管理都是由婴贝儿去负责;

而爱婴室提供什么?

爱婴室董事会秘书高岷表示,公司决定把成熟的经营知识、供应链、数字化系统全部打包输出,给加盟商赋能,借助自研的系统与货盘,爱婴室为加盟店输出易复制的标准化模型,来降低门槛、提升效能。

简言之,爱婴室提供统一的供货、标准化管理、数字化工具等,来给加盟商赋能。

从加盟的角度来看,婴贝儿的管理效率得到了统一和提升,而在选品和渠道力的背书方面,又获得了上市公司的加持;

从爱婴室的角度来看,它在当前母婴渠道整合乱局当中快速扩张,正式开启了“直营+加盟”两条腿走路的经营模式。过去,加盟在母婴渠道可以说因为开店选址、产品等问题,备受争议。但是为什么爱婴室要这么做?

有人说,二者的合作是强强联合,互利共赢。

但是从本质上来讲,可以看到这种加盟将进一步推动母婴渠道的整合,这是一种抱团取暖。

加强“供应商”角色

加盟实际是抱团取暖

其实细心的朋友应该看得出来,爱婴室这次的加盟本质是什么?

是把自己的一部分生意转变为“供应商”角色。

而这也是前面小编提到这次合作是“抱团取暖”的原因。

那么为什么说爱婴室这次与婴贝儿的深度合作、开放加盟是抱团取暖?

答案其实藏在爱婴室的财报里。

乳业圈翻阅爱婴室近三年财报发现,2023年-2025年,爱婴室营收分别为33.32亿元、34.67亿元、37.82亿元,2025年营收同比增长了9.09%;净利润分别为1.05亿元、1.06亿元、0.81亿元,2025年爱婴室净利润同比下滑了23.45%。

(截图来源:爱婴室2025年度财报)

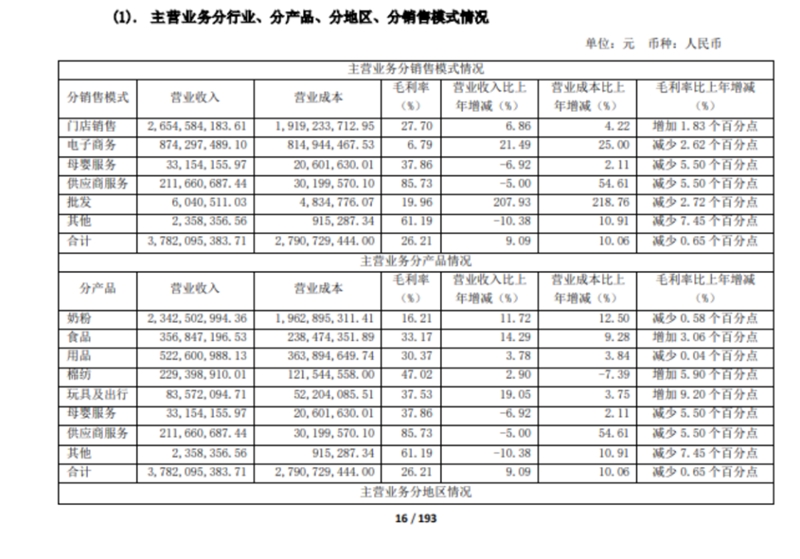

但从2025年的营收构成来看,爱婴室的奶粉业务营收23.43亿元,同比增长11.72%,占总营收的61.96%。奶粉业务的毛利率为16.21%,营业成本占比为70.33%,同比同比增长了12.5%。

乳业圈发现,在爱婴室的业务构成当中,奶粉业务营收占比最高,但是毛利率却是最低的,2025年营业成本增幅是除供应商服务之外的第二位。

除奶粉以外的食品、用品、棉纺、玩具及出行等在营收增长的基础上,毛利率水平均在30%以上,供应商服务毛利率更是高达85.73%。

整体来看,根据财报披露,爱婴室2025年度旗下品牌产品销售额同比增长21%,占比提升了2个百分点。

同时,从财报中可以看到,爱婴室的业绩核心还是线下门店。

综合来看:爱婴室奶粉营收占比超过60%,但是毛利率是所有业务中最低的,营业成本占比超过70%;而供应商业务目前的毛利率高达85%以上,营业成本增幅最大。

那么,从这个角度上来讲,开放加盟,提升自有品牌营收、拉低供应链成本,是不是就非常容易理解了?

此外,从市场角度来看,爱婴室也必须加快整合。

因为什么?

因为今年的母婴渠道整合浪潮还在持续演变,有安徽的经销商朋友告诉乳业圈,当地孕婴世界正在快速整合当地的大连锁,而放眼全国市场也不乏这样的整合案例,孩子王也在2024年开放加盟了等等。

对于奶粉营收占比超过60%的爱婴室来说,加速整合,快速把体量做大,才能和孩子王这样的对手去争一争市场,才能有更大的资本去和奶粉品牌博弈。

据财报披露,目前爱婴室合作的婴配粉品牌有飞鹤、美素佳儿、伊利、a2、佳贝艾特、惠氏、达能、海普诺凯1897、雀巢、宜品、君乐宝等。在婴配粉市场集中度不断提升的当下,像爱婴室这样的大型连锁要拿到更好的定制粉、更有利润空间的产品,那么就要快速做大体量。

我们也看到,最近爱婴室继与婴贝儿成立合资公司后,在5月19日快速控股了佛山亲子坊。佛山亲子坊是广东优质的母婴连锁,据悉后续佛山亲子坊的商品统采和管理、会员管理、数字化运营等都将由爱婴室全面负责。

这也是爱婴室深入广东市场的一个动作。

未来整合还会加速

个体门店何去何从?

在热议爱婴室的加盟动作之余,不少渠道朋友依然就“渠道整合问题”、“个体母婴店的发展方向问题”展开了争论。

对于乡镇的个体母婴店、夫妻店来讲,他们更希望经营权自有,大家的顾虑也非常的多,比如被整合之后经营权的问题、产品品控的问题、产品资源配置的问题、后台管理的问题、管理理念或目标不统一的问题等等。

但是随着大型、中型连锁的不断整合,个体门店未来逐步会面临被迫淘汰的局面,虽然谁都不愿意接受,但这确实是非常残酷的、赤裸裸的现实问题!

近两年,我国人口生育率呈下跌态势,婴配粉市场整体进入减量竞争深入区。而在此基础之上,我们能够看到婴配粉行业竞争的不断演变、淘汰不断加剧、集中度持续提高。

有关数据显示,2025年婴配粉行业集中度CR10 突破85%,中小品牌市场份额仅剩6.2%,合规成本增加与渠道资源匮乏加速其退出市场。

过去我们常说,母婴渠道的发展其实是婴配粉行业带动起来的,所以当婴配粉行业出现巨变,渠道的被迫改革可以说是意料之中的。

从目前来看,其中一部分转型做其他了,比如做调理型门店、做以营养品为主的门店、做服务体验型的门店、做用品+服装+食品类型的门店等等,都有;那么还有一部分在做什么?依然是以奶粉为主,这就自然而然地有了如今的局面——

渠道要么面临淘汰,要么被整合。

个体门店、小连锁,在定制粉横行的当下,小门店、小连锁的体量根本无法和中型、大型连锁抗衡,它们能拿到的产品,大多是大品牌的流通品、低端品,以及一些中小品牌的产品。

你说有没有大品牌?也有,但是从乳业圈线下的走访来看,在窜货和任务重压之下,小门店卖流通品不赚多少利润,甚至还有门店赔钱卖;

你说有没有利润品?也有,中小品牌奶粉进店相较大品牌的优势就是能够让利给渠道,但是问题来了,它需要品牌和渠道联合去推产品,这难不难、有多难?相信各位渠道朋友自有答案。

在这样的行业背景之下,未来像孩子王、爱婴室这样的整合还会有,当它们不断抱团取暖、提高议价能力的时候,留给“倔强”的个体门店的,或许只有不断被淘汰,要么被整合了。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文