近日,在新加坡行业峰会上,汇员帮以《母婴实体零售格局变化与突围》为主题,分享了对母婴行业的深刻见解/前沿观察。

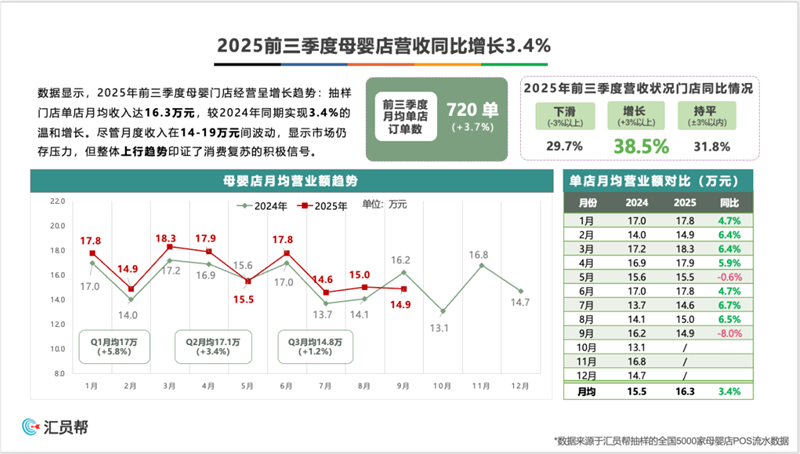

根据汇员帮对全国5000家母婴门店的POS数据抽样分析,2025年前三季度母婴实体零售格局变化显现:行业经营呈温和增长趋势。数据显示,单店月均收入达16.3万元,较2024年同期增长3.4%。月度收入在14-19万元间的波动,体现了市场压力的持续,而整体上行趋势则明确指向消费复苏的积极动向。

在客流层面,2025年前三季度单店活跃会员数同比小幅提升1.1%,呈现结构性复苏特征。其中,下沉市场活力凸显,三、四线城市门店到店会员数量增长显著;反观一、二线城市,门店月度活跃会员数普遍低于300人,经营承压明显。

从区域分布观察,除西南与华北区域客流同比仍有下滑外,其余大部分区域门店客流已逐步回暖。这一趋势与近年来行业持续加大会员精细化运营投入、着力提升门店体验与服务能力密切相关,反映出深耕客户价值的长期策略正在逐步生效。

从品类上看,2025年前三季度,奶粉品类继续担当母婴门店的业绩支柱,销售贡献额稳定维持在58%,销售额同比提升3.2%,基本盘地位稳固。

用品与辅食零食成为本年度增长引擎,前三季度销售额增幅居各品类之首,表现亮眼。

值得关注的是,营养品在连续三年增长后,今年首次出现回调,前三季度销售额同比下滑1.3%,反映该品类已进入阶段性调整阶段。

2025年前三季度,激烈的市场竞争导致奶粉品类平均毛利率同比下滑2.7%。连锁系统通过供应链整合加速了商品周转,这也使得部分库存压力较大的终端门店,在成交定价上更为灵活、被迫让利。

区域表现呈现分化,仅华南与华中地区前台毛利实现同比微增,其余区域均出现下滑,其中东北与华东地区降幅尤为显著。

纸尿裤的数据显示:

1、单次购买金额增:在订单数差异不大的情况下,客单价的大幅提升,主要归因于“单片成交价”的上涨。消费者并未买得“更频繁”,而是买得“更贵”了。

2、高端化/精品化:部分家庭出于对品质、安全的追求,转向购买高端、超高端纸尿裤(如添加护肤成分、智能尿显等),推动了单片价格。

3、囤货化/效率化:单次购买金额(160元)提升,意味着消费者倾向于一次性购买大包装,以减少购物频次。

母婴店需要重新定位纸尿裤角色:纸尿裤应从“流量引擎”更多地转变为 “利润与客户关系维护”品类。重点经营高端系列和忠诚客户,提供优质的专属服务。

2025年前三季度,营养保健品月均单店销售额为9,614元,同比小幅下滑1.3%。尽管活跃会员数微增1.2%,渗透率提升至10.3%,但SKU成交均价同比下降8.5%,导致整体销售额及单客贡献未能实现增长。

从品类结构看,免疫类产品已占据主导地位,其中益生菌稳居品类第一,乳铁蛋白位列第三,两者与免疫类其他产品合计贡献超过三成销售额。与此同时,受“身高管理”需求驱动,钙类产品增长显著,成为当前营养品市场的重要增长点。

2026年即将到来,汇员帮将于2月正式发布《2025年全年度母婴连锁门店年度数据分析报告》,与行业同仁共同洞察经营实况、研判未来趋势。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文