中国功能性饮料市场已经发展成为一个千亿级的庞大产业,并步入了高质量发展阶段 。市场的持续扩张主要得益于几大因素:城镇居民人均可支配收入的稳步增长,为健康消费提供了经济基础;运动人口的持续扩大,直接刺激了运动饮料的需求;以及快节奏都市生活下,消费者对提神、抗疲劳等“亚健康”解决方案的迫切需求 。报告数据显示,2019至2024年,市场规模从1119亿元增至1665亿元,五年增幅近50% 。

在细分市场中,能量饮料以1195亿元的规模占据了72%的绝对主导地位 。市场集中度较高,东鹏特饮凭借其下沉市场策略和性价比优势,以26.3%的份额位居榜首,红牛、农夫山泉、达能和达利乐虎紧随其后 。渠道方面,尽管线上渠道增长迅速,但非连锁小杂货店、超市和便利店等线下渠道因其“即时补给”的特性,依然是销售的主力军。

市场面临的四大挑战:功效宣传缺乏科学验证、产品同质化严重、渠道竞争激烈以及政策监管日益强化。展望未来,市场将呈现四大趋势:功效向更细分、场景更定制化的方向发展;配方追求低糖、天然等健康属性并结合科技升级;线上化和私域运营将进一步深化;政策规范化与可持续发展理念将共同引导行业前行。

01.

功能性饮料的定义及分类

功能性饮料是指在基础饮用水或传统饮料的配方中,额外添加具有特定生理活性的成分(如维生素、矿物质、氨基酸、植物提取物、益生菌等),并宣称能在提神、补充营养、增强免疫、改善肠道健康、促进运动恢复或帮助睡眠等方面提供额外功效的饮品。

02.

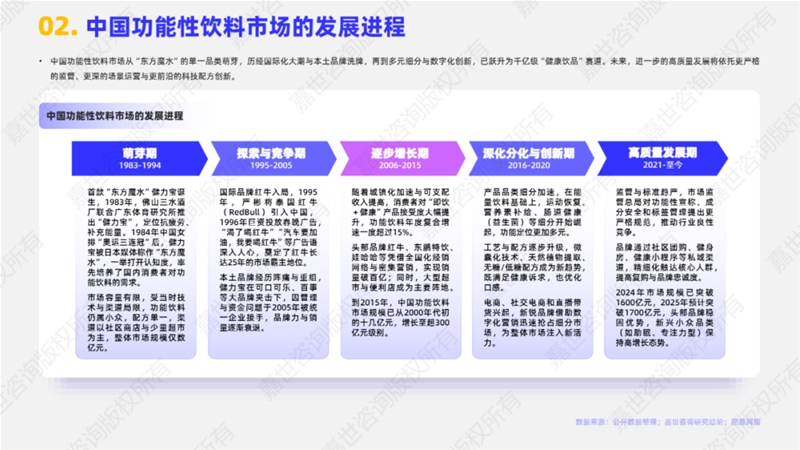

中国功能性饮料市场的发展进程

中国功能性饮料市场从“东方魔水”的单一品类萌芽,历经国际化大潮与本土品牌洗牌,再到多元细分与数字化创新,已跃升为千亿级“健康饮品”赛道。未来,进一步的高质量发展将依托更严格的监管、更深的场景运营与更前沿的科技配方创新。

03.

收入增长、运动人口增加多种因素促进功能性饮料市场扩张

城镇居民人均可支配收入持续增长,为消费者在饮品端更高溢价产品的购买提供了经济条件。消费机构进一步优化,中国消费者的餐饮消费正逐步由“吃得好”向“吃得精、吃得健康”转变,推动企业在功能性、差异化配方与包装设计上加大投入。

随着中国民众生活方式与消费场景多元化,健身房、跑团、电竞等亚文化圈层兴起,运动人口(定义为:每周锻炼≥3次、每次≥30分钟、强度≥中等)持续增长刺激运动功能饮料及专注力饮料需求。

随着生活水平提高和信息渠道多元化,消费者对“防病于未然”“食补+药补”理念认同度上升,更倾向选择具有额外功能的饮料来满足日常营养与保健需求。快节奏、高压力的都市生活催生大批“亚健康”人群,他们对提神醒脑、抗疲劳、肠道调节等功能性产品需求旺盛。

04.

2019年后功能性饮料市场需求爆发式增长

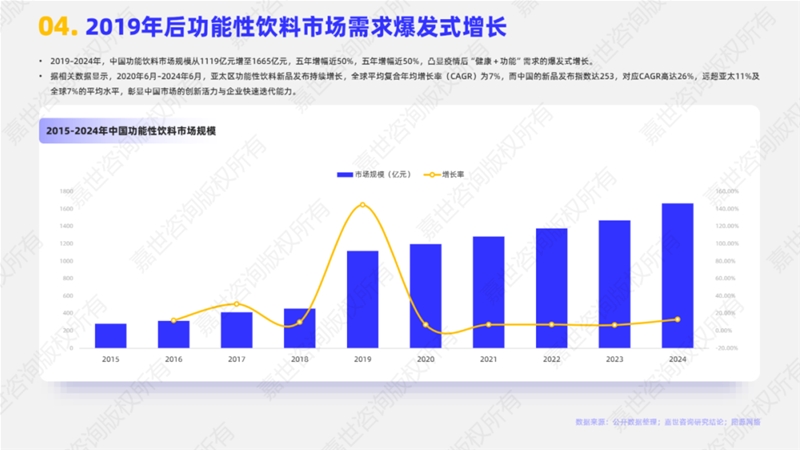

2019–2024年,中国功能饮料市场规模从1119亿元增至1665亿元,五年增幅近50%,五年增幅近50%,凸显疫情后“健康+功能”需求的爆发式增长。

据相关数据显示,2020年6月–2024年6月,亚太区功能性饮料新品发布持续增长,全球平均复合年均增长率(CAGR)为7%,而中国的新品发布指数达253,对应CAGR高达26%,远超亚太11%及全球7%的平均水平,彰显中国市场的创新活力与企业快速迭代能力。

05.

细分市场中能量饮料核心地位稳固

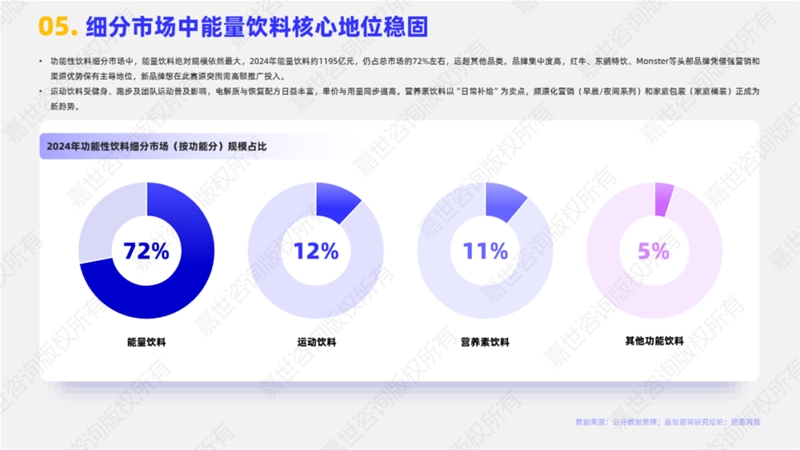

功能性饮料细分市场中,能量饮料绝对规模依然最大,2024年能量饮料约1195亿元,仍占总市场的72%左右,远超其他品类。品牌集中度高,红牛、东鹏特饮、Monster等头部品牌凭借强营销和渠道优势保有主导地位,新品牌想在此赛道突围需高额推广投入。

运动饮料受健身、跑步及团队运动普及影响,电解质与恢复配方日益丰富,单价与用量同步提高。营养素饮料以“日常补给”为卖点,频道化营销(早晨/夜间系列)和家庭包装(家庭桶装)正成为新趋势。

06.

功能性饮料市场集中度稳步提升

前五品牌合计占据了超过六成的市场份额,表明行业集中度正在稳步提升。凭借下沉市场的深耕与“大瓶装+性价比”策略,东鹏特饮以26.3%的份额一骑绝尘。红牛保持11.8%的高端溢价地位,农夫山泉与达能等综合饮料巨头则以8%–9%的份额紧随其后,达利乐虎凭借中低价策略稳占5%以上。随着社交电商与私域运营的深入,新锐小众功能饮料有望借助细分定位与爆款打法,逐步蚕食腰部及长尾市场。

07.

功能性饮料TOP5品牌产品线及定价区间

TOP品牌高低端分层明显,东鹏、脉动、乐虎等主打3–6元区间,凭借高性价比抢占中低线市场;红牛、优白、纤体罐等定位9–12元,占据高端溢价带,为核心消费人群提供差异化选择。

产品品类向多元化延伸,从单一能量走向电解质水、蛋白饮、气泡水等多细分赛道;渠道与包装进一步匹配消费场景,例如大瓶装满足外卖司机、工地人群,高端罐装/限量版聚焦白领、女性及健身人群。

08.

功能性饮料TOP5品牌渠道策略汇总

通过“全渠道+场景化+私域运营”的组合拳,TOP5品牌进一步夯实了在各自目标人群和使用场景中的领先地位:

东鹏、乐虎等以社区团购与拼多多为抓手,关注渠道下沉,快速覆盖三四线及乡镇;红牛深耕加油站/餐饮,优先锁定健身房/药店;

所有品牌均在尝试通过直播、小程序、社群打通私域流量,实现复购与高客单;

智能货柜、无人售卖机与外卖配套的O2O协同策略,也成为高频即饮产品的重要补充。

09.

线下渠道依然占据功能性饮料渠道主导地位

功能性饮料渠道中,线下渠道依然主导,由于功能性饮料因“即时补给”属性,与普通软饮相比更依赖实体店铺。非连锁小杂货店(43.1%)和超市+便利店(25.1%)构成了最核心的销售阵地;加油站便利(15.2%)则凭借长途驾驶与高频场景的优势,成为品牌必争之地。

线上渗透加速,虽占比仍低,但2019–2024年线上渠道零售额年复合增长率13.2%,直播带货贡献率高达62%;预计未来五年仍将维持高速增长。

餐饮渠道与智能售货机凸显品牌对“运动健身”“夜宵提神”“办公即饮”等细分场景的深耕,同时结合扫码补货与社群拉新,实现线上线下流量闭环。

10.

法规政策完善保证功能性饮料市场健康发展

一方面,功能性饮料作为“特殊配方食品”与“保健食品”之间的交叉品类,受到了中国监管部门从原料准入到标签宣称、从质量检测到广告监督等全链条的严格管理;另一方面,“健康中国”“全民健身”“质量强国”等国家战略的推进,又在需求端不断为功能性饮料市场提供政策红利。二者共同塑造了一个规范、有序且充满潜力的市场环境。

从顶层战略到功能性原料准入与评价方法,均在不同层面形成了对功能性饮料的政策与标准约束,旨在规范功能声称,防止夸大或混淆宣传,保障产品安全,确保活性成分符合剂量和稳定性要求,鼓励合理创新,通过目录管理支持科学论证的新配方和新原料。

品牌和从业者需在这些政策框架下,确保所用原料在最新目录内,功能宣称有据可循,并严格执行新版饮料标准与检验方法,方能在合规的前提下持续创新和推广,保持功能性饮料市场的健康发展。

11.

功能性饮料消费者画像

中国功能性饮料消费者以18–35岁、月均收入5千–1.5万元的城市白领与学生为主,他们在通勤、加班、运动和夜生活等多场景中,以“效果可感知”的提神、补水、恢复与保健功能为首要购买动因,同时关注无糖低糖和天然成分的健康属性。

高覆盖的便利店与社区小超市满足了消费者的即时需求,社交电商、短视频与直播带货则加速了新品尝试与复购,而品牌信任、口感体验与性价比则共同决定了最终的购买选择。

12.

中国功能性饮料代表-东鹏饮料

2024年东鹏饮料营收与利润增速双高,2024年全年:营收158.4亿元(同比+40.7%),净利润33.3亿元(同比+63.1%),显著高于行业平均增速。其核心产品东鹏特饮基本盘稳固,2024年销售量占国内能量饮料市场47.9%,但营收占比从90%降至80.5%。第二曲线“补水啦”,2024年成功起步,2025年Q1营收5.7亿元(同比+261.5%),营收占比升至11.76%,预计2025年全年营收突破20亿元。其他新品饮料如咖啡、果茶等品类增速超100%,占比7.74%,多元化雏形初现。

但东鹏饮料也有潜在的风险与挑战,首先,东鹏饮料的单品依赖强,增长可持续性不足,核心产品东鹏特饮贡献80%营收,2024年行业增速降至9.4%,若能量饮料市场增速继续放缓,或面临增长瓶颈。其次,功能性饮料市场竞争加剧,价格战初现端倪,竞品外星人电解质水推出低价子品牌“WAVE”,单价约3-4元/瓶,红牛挂牌价持续下探,东鹏特饮性价比优势被削弱。最后,广东区域占据营收的27.53%,整体销售区域失衡,全国化布局深度有限,而东鹏特饮含糖量13.3g/100ml,高于行业均值,与健康消费趋势背离,产品配方有待优化。

13.

功能性饮料市场未来发展的四大挑战

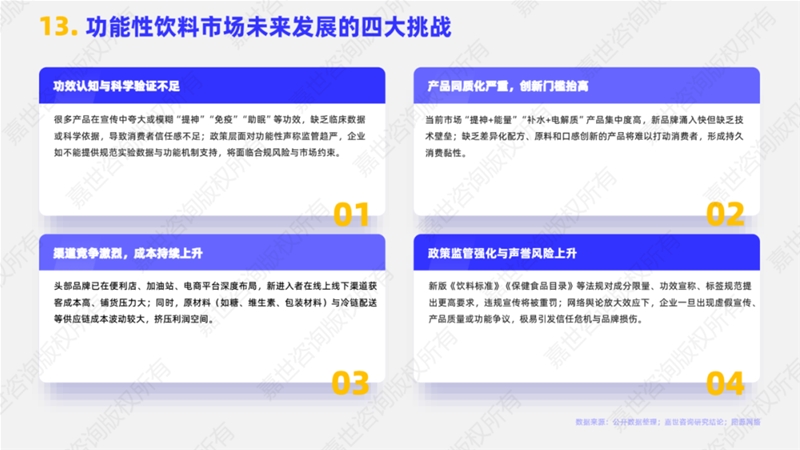

1)功效认知与科学验证不足

很多产品在宣传中夸大或模糊“提神”“免疫”“助眠”等功效,缺乏临床数据或科学依据,导致消费者信任感不足;政策层面对功能性声称监管趋严,企业如不能提供规范实验数据与功能机制支持,将面临合规风险与市场约束。

2)产品同质化严重,创新门槛抬高

当前市场“提神+能量”“补水+电解质”产品集中度高,新品牌涌入快但缺乏技术壁垒;缺乏差异化配方、原料和口感创新的产品将难以打动消费者,形成持久消费黏性。

3)渠道竞争激烈,成本持续上升

头部品牌已在便利店、加油站、电商平台深度布局,新进入者在线上线下渠道获客成本高、铺货压力大;同时,原材料(如糖、维生素、包装材料)与冷链配送等供应链成本波动较大,挤压利润空间。

4)政策监管强化与声誉风险上升

新版《饮料标准》《保健食品目录》等法规对成分限量、功效宣称、标签规范提出更高要求,违规宣传将被重罚;网络舆论放大效应下,企业一旦出现虚假宣传、产品质量或功能争议,极易引发信任危机与品牌损伤。

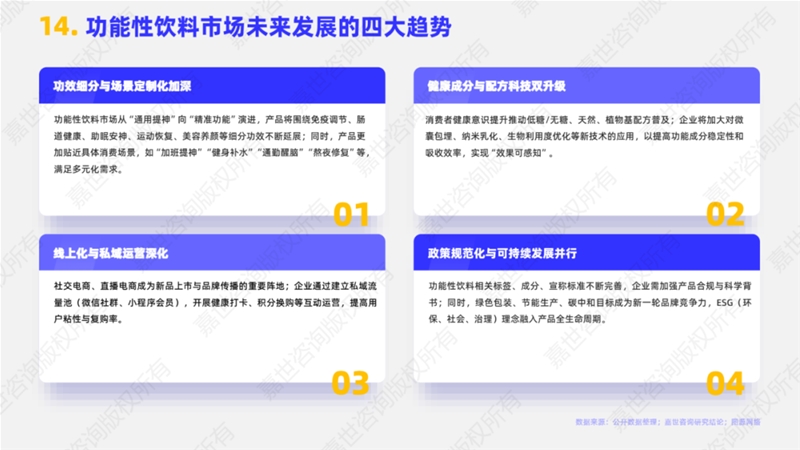

14.

功能性饮料市场未来发展的四大趋势

1)功效细分与场景定制化加深

功能性饮料市场从“通用提神”向“精准功能”演进,产品将围绕免疫调节、肠道健康、助眠安神、运动恢复、美容养颜等细分功效不断延展;同时,产品更加贴近具体消费场景,如“加班提神”“健身补水”“通勤醒脑”“熬夜修复”等,满足多元化需求。

2)健康成分与配方科技双升级

消费者健康意识提升推动低糖/无糖、天然、植物基配方普及;企业将加大对微囊包埋、纳米乳化、生物利用度优化等新技术的应用,以提高功能成分稳定性和吸收效率,实现“效果可感知”。

3)线上化与私域运营深化

社交电商、直播电商成为新品上市与品牌传播的重要阵地;企业通过建立私域流量池(微信社群、小程序会员),开展健康打卡、积分换购等互动运营,提高用户粘性与复购率。

4)政策规范化与可持续发展并行

功能性饮料相关标签、成分、宣称标准不断完善,企业需加强产品合规与科学背书;同时,绿色包装、节能生产、碳中和目标成为新一轮品牌竞争力,ESG(环保、社会、治理)理念融入产品全生命周期。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文