中国原奶行业正经历自2021年7月以来历史最长的下行周期。此轮衰退主要源于鲜奶产能过剩与国内需求疲软导致的供需失衡,已致使头部养殖企业陷入严重亏损。尽管2024年中国牛奶产量位居全球第四,但国内原料奶粉供应仍存在缺口,当年需进口大包粉折合488万吨原奶以满足需求,占原料总供应量的10.5%。

当前行业面临多重严峻挑战。首先是价格与成本的双重挤压,生鲜乳收购价持续下跌,而占养殖总成本六至七成的饲料成本却不断上涨。其次,产业链结构性失衡,下游大型乳企通过提高超40%的奶源自控率获得了更强议价能力,从而对非控股牧场进行压价。此外,动物疫病防控的成本以及满足粪污处理等环保法规的巨额投资,也给牧场带来了巨大的经营压力。

展望未来,行业仍存在转型升级的机遇。政策层面,官方文件支持奶业养殖加工一体化发展,有助于提升牧场的议价能力。消费端,市场对高蛋白、有机等高附加值产品的需求正驱动产品创新。技术层面,挤奶机器人和数字化管理系统的应用正通过提升效率来降低生产成本。同时,从饲草种植到乳品加工的纵向一体化整合趋势正在加速,这将有效增强企业的成本控制和抗风险能力。

01.

原奶生产是乳制品生产的最上游

我国产业链主要由上游原奶供应、中游乳制品加工、下游终端销售三个部分组成。上游原奶供应涉及奶牛养殖所需资源的供应环节,包括饲料、疫苗、兽药、育种与养殖。原奶由奶牛直接产出,经中游乳制品企业加工成液态奶(消耗近七成原奶)、干乳制品(消耗约三成原奶),然后通过下游商超、电商等渠道实现成品销售。

02.

荷斯坦奶牛是我国主要的品种,补栏需要2年左右的周期

奶牛场从补栏犊牛到开始产奶通常需要2年左右时间。养殖端引入牛犊后,15-16个月之后成为体成熟可以开始配种,此后再经历280天孕期并完成分娩后正式进入泌乳期。泌乳期一般在300-330天,之后奶牛便进入40-50天的干奶期,然后需再次配种进入上述循环。整个泌乳期的第21-200天是产奶高峰。通常情况下,一头奶牛的有效产奶5-8胎之后产奶效率会逐步降低,因此会被当成肉牛淘汰。

我国存栏奶牛主要是由引进的荷兰、美国荷斯坦牛与本地黄牛杂交选育而成的,中国荷斯坦牛,占比在90%以上,另外还有不到5%的本土品种如新疆褐牛、三河牛等。

03.

我国饲料的进口依赖度较高,成本上涨加剧行业竞争压力

饲料是奶牛养殖的最大支出。奶牛养殖成本包括繁育、饲料、人工、疾病控制等,其中饲料成本占总成本的60-70%。养牛饲料主要由玉米、豆粕、牧草(苜蓿草为主)饲料构成。我国对三种主要饲料的进口依赖度较高,随着国内养殖业规模不断扩大,对玉米、豆粕的饲用需求持续攀升。20年猪瘟得到控制后生猪存栏恢复90%,饲用玉米需求激增,同时美国、巴西等玉米主产国,凭借大规模机械化种植成本较低,导致我国进一步加大进口力度。

受宏观经济、国际环境等众多因素影响,自2020年下半年起,随着苜蓿、豆粕价格不断攀升,牧场养殖成本逐步提高,进一步加剧行业竞争压力。

04.

原奶大半做成生鲜乳,部分做成大包粉长期储存

由于生鲜乳保质期短和即时消费的特征,当市场需求不足或者生鲜乳价格过低时,牧场和加工企业通过喷粉储存消化过剩原奶,缓解库存压力,我国的牛奶消费中有30~40%是以大包粉复原乳的形式。

生鲜乳的口感和营养价值更好,因此一般用于做高附加值的乳品,例如巴氏鲜奶,酸奶,高端奶粉等。而大包粉一般需要经过高温灭苗(132°C以上)+喷雾干燥,维生素B2、赖氨酸等热敏营养物质高温破坏,因此一般是复原乳(UHT奶、酸奶)、烘焙食品、婴幼儿配方奶粉等加工领域的重要原料,尤其适合对生鲜乳供应不稳定的区域。

05.

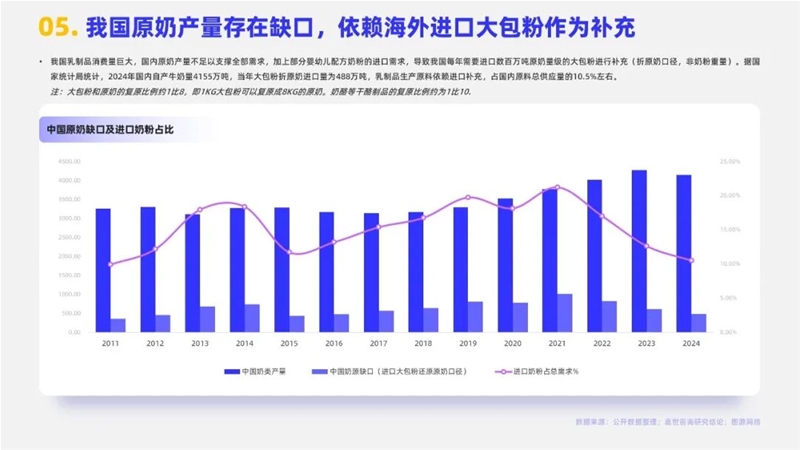

我国原奶产量存在缺口,依赖海外进口大包粉作为补充

我国乳制品消费量巨大,国内原奶产量不足以支撑全部需求,加上部分婴幼儿配方奶粉的进口需求,导致我国每年需要进口数百万吨原奶量级的大包粉进行补充(折原奶口径,非奶粉重量)。据国家统计局统计,2024年国内自产牛奶量4155万吨,当年大包粉折原奶进口量为488万吨,乳制品生产原料依赖进口补充,占国内原料总供应量的10.5%左右。

06.

我国奶牛存栏和牛奶产量均位居全球第四,单产处于中上游水平

2024年全球奶牛存栏接近3亿头,其中存栏TOP5为印度/巴西/欧盟/中国/美国,占比分别43.56%、12.67%、6.64%、4.67%、3.12%;全球牛奶年产量约为8亿吨,其中产量TOP5是欧盟/印度/美国/中国/巴西,占比分别为19.45%、15.94%、12.87%、5.32%、4.57%。

从奶牛单产能力来看,全球各国水平不一,其中美欧澳三个地区的奶牛单产能力比较领先,印度和巴西虽然奶牛数量较多,但大多为非荷斯坦牛因此单产能力较弱,拖累牛奶的总产量。我国奶牛单产能力3.04吨/年,主要系大量的水牛和黄牛也被统计在内,实际规模以上牧场的单产能力能够追平美欧一线。

07.

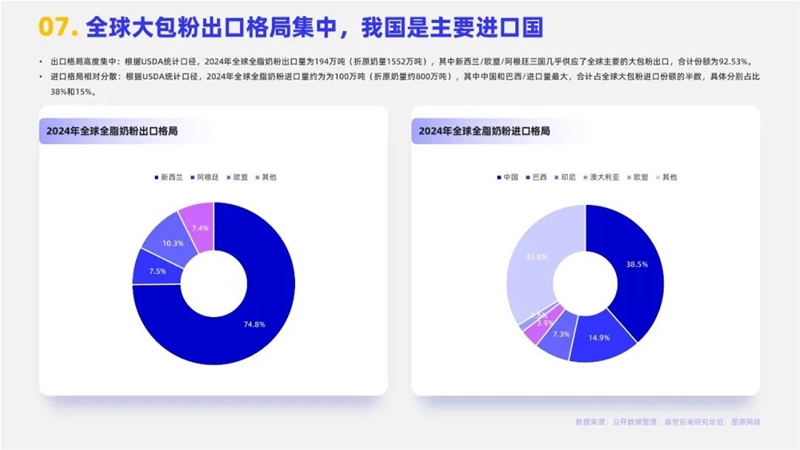

全球大包粉出口格局集中,我国是主要进口国

出口格局高度集中:根据USDA统计口径,2024年全球全脂奶粉出口量为194万吨(折原奶量1552万吨),其中新西兰/欧盟/阿根廷三国几乎供应了全球主要的大包粉出口,合计份额为92.53%。

进口格局相对分散:根据USDA统计口径,2024年全球全脂奶粉进口量约为为100万吨(折原奶量约800万吨),其中中国和巴西/进口量最大,合计占全球大包粉进口份额的半数,具体分别占比38%和15%。

08.

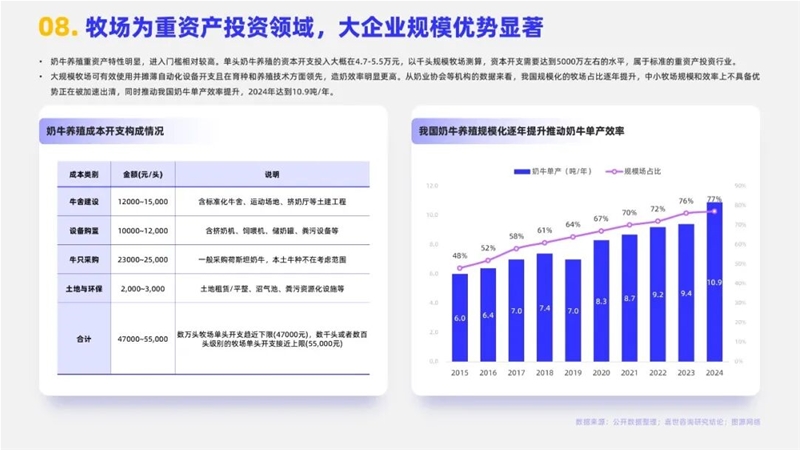

牧场为重资产投资领域,大企业规模优势显著

奶牛养殖重资产特性明显,进入门槛相对较高。单头奶牛养殖的资本开支投入大概在4.7-5.5万元,以千头规模牧场测算,资本开支需要达到5000万左右的水平,属于标准的重资产投资行业。

大规模牧场可有效使用并摊薄自动化设备开支且在育种和养殖技术方面领先,造奶效率明显更高。从奶业协会等机构的数据来看,我国规模化的牧场占比逐年提升,中小牧场规模和效率上不具备优势正在被加速出清,同时推动我国奶牛单产效率提升,2024年达到10.9吨/年。

09.

我国原奶主产区主要集中在北方天然草原带

世界上最好的牧场集中于南北纬大约40到50°区间的温带草原,这些地区所出产高品质的奶源,北半球黄金奶源带有爱尔兰、荷兰、德国北部、中国内蒙古、、美国的明尼苏达州等地区。南半球黄金奶源带的有澳大利亚南部、新西兰、阿根廷的潘帕斯草原3个区域。

我国天然草原的主要分布在北方和西部,南方地区草原以草山、草坡为主且大多分布在山地和丘陵,因此我国原奶主产区主要集中在北方。2024年,在全国牛奶产量排名前10的省份中,内蒙古、河北、宁夏、黑龙江、山东、河南、新疆、山西、辽宁和甘肃这些省份的牛奶总产量合计达到3448万吨,占全国牛奶总产量的83%。

10.

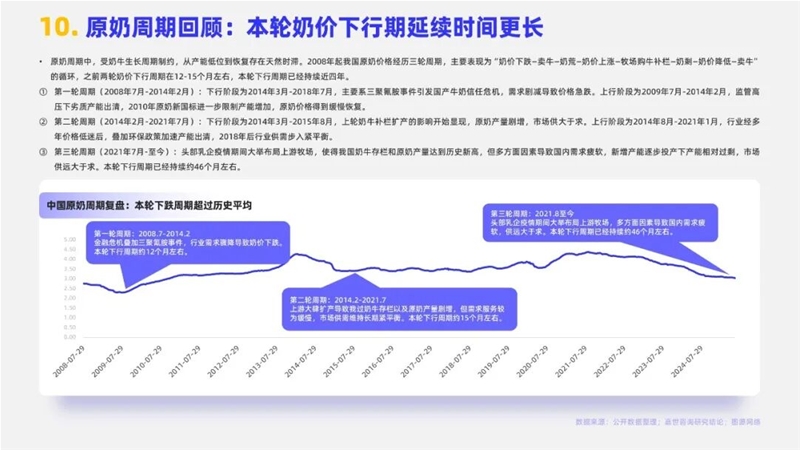

原奶周期回顾:本轮奶价下行期延续时间更长

原奶周期中,受奶牛生长周期制约,从产能低位到恢复存在天然时滞。2008年起我国原奶价格经历三轮周期,主要表现为“奶价下跌—卖牛—奶荒—奶价上涨—牧场购牛补栏—奶剩—奶价降低—卖牛”的循环,之前两轮奶价下行周期在12-15个月左右,本轮下行周期已经持续近四年。

①第一轮周期(2008年7月-2014年2月):下行阶段为2014年3月-2018年7月,主要系三聚氰胺事件引发国产牛奶信任危机,需求剧减导致价格急跌。上行阶段为2009年7月-2014年2月,监管高压下劣质产能出清,2010年原奶新国标进一步限制产能增加,原奶价格得到缓慢恢复。

②第二轮周期(2014年2月-2021年7月):下行阶段为2014年3月-2015年8月,上轮奶牛补栏扩产的影响开始显现,原奶产量剧增,市场供大于求。上行阶段为2014年8月-2021年1月,行业经多年价格低迷后,叠加环保政策加速产能出清,2018年后行业供需步入紧平衡。

③第三轮周期(2021年7月-至今):头部乳企疫情期间大举布局上游牧场,使得我国奶牛存栏和原奶产量达到历史新高,但多方面因素导致国内需求疲软,新增产能逐步投产下产能相对过剩,市场供远大于求。本轮下行周期已经持续约46个月左右。

11.

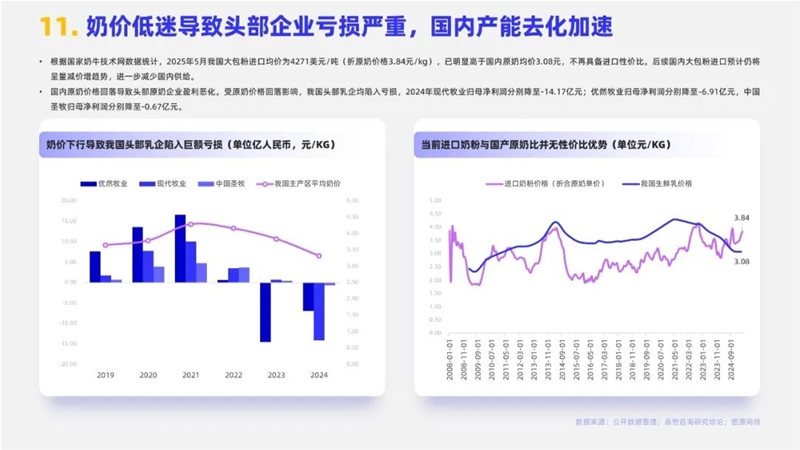

奶价低迷导致头部企业亏损严重,国内产能去化加速

根据国家奶牛技术网数据统计,2025年5月我国大包粉进口均价为4271美元/吨(折原奶价格3.84元/kg),已明显高于国内原奶均价3.08元,不再具备进口性价比。后续国内大包粉进口预计仍将呈量减价增趋势,进一步减少国内供给。

国内原奶价格回落导致头部原奶企业盈利恶化。受原奶价格回落影响,我国头部乳企均陷入亏损,2024年现代牧业归母净利润分别降至-14.17亿元;优然牧业归母净利润分别降至-6.91亿元,中国圣牧归母净利润分别降至-0.67亿元。

12.

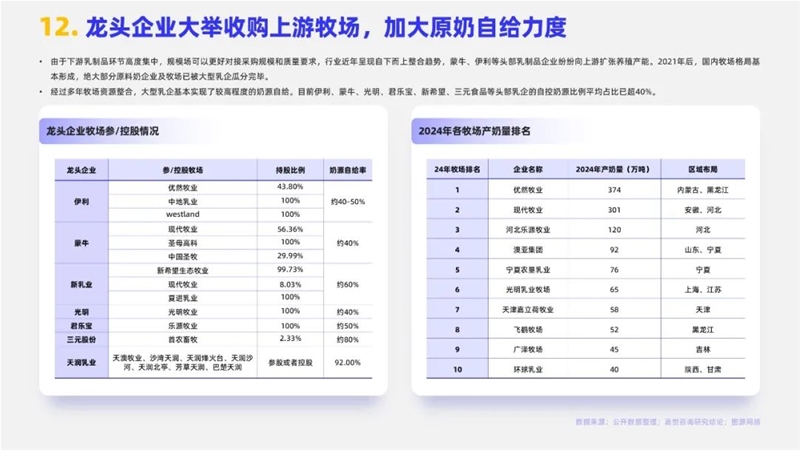

龙头企业大举收购上游牧场,加大原奶自给力度

由于下游乳制品环节高度集中,规模场可以更好对接采购规模和质量要求,行业近年呈现自下而上整合趋势,蒙牛、伊利等头部乳制品企业纷纷向上游扩张养殖产能。2021年后,国内牧场格局基本形成,绝大部分原料奶企业及牧场已被大型乳企瓜分完毕。

经过多年牧场资源整合,大型乳企基本实现了较高程度的奶源自给。目前伊利、蒙牛、光明、君乐宝、新希望、三元食品等头部乳企的自控奶源比例平均占比已超40%。

13.

我国龙头牧场企业:现代牧业

现代牧业是国内领先的奶牛养殖企业,成立于2005年,总部位于安徽省马鞍山市,2010年在港交所上市,24年营业收入132.54亿。公司运营42个牧场,覆盖13个省区,2024年中奶牛存栏量约44.5万头,年化产奶量达300万吨,市场占有率约8%。其核心业务为原料奶生产,并与蒙牛、新希望乳业深度绑定,蒙牛持股56.36%,新希望乳业持股8.03%。

公司单产领跑行业,2024年成乳牛年化单产达12.8吨(规模牧场平均10.9吨),同比提升1.6%,原料奶总产量301万吨,同比增长16.1%。牧场与加工厂无缝衔接,挤奶至加工全程<2小时,牛奶微生物数<1万CFU/ml,体细胞<15万/ml,品质超欧盟标准。公司通过数智化、规模化、绿色化构建的核心竞争力,已在成本控制、质量管控、品牌溢价等方面形成护城河。

14.

行业未来发展的主要挑战

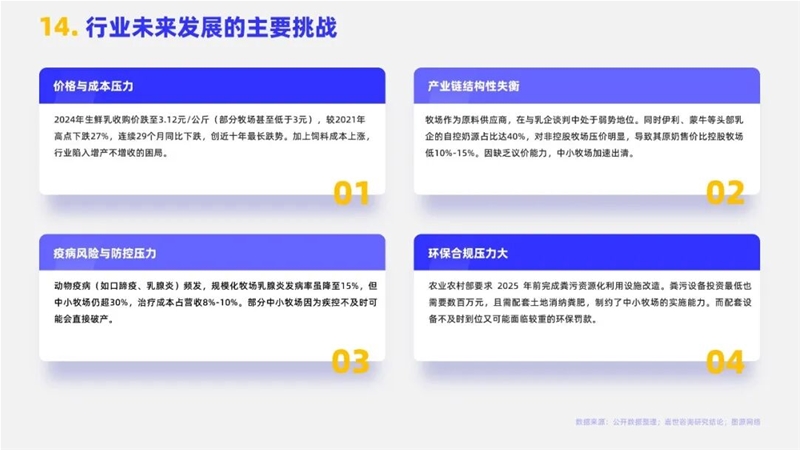

1)价格与成本压力

2024年生鲜乳收购价跌至3.12元/公斤(部分牧场甚至低于3元),较2021年高点下跌27%,连续29个月同比下跌,创近十年最长跌势。加上饲料成本上涨,行业陷入增产不增收的困局。

2)产业链结构性失衡

牧场作为原料供应商,在与乳企谈判中处于弱势地位。同时伊利、蒙牛等头部乳企的自控奶源占比达40%,对非控股牧场压价明显,导致其原奶售价比控股牧场低10%-15%。因缺乏议价能力,中小牧场加速出清。

3)疫病风险与防控压力

动物疫病(如口蹄疫、乳腺炎)频发,规模化牧场乳腺炎发病率虽降至15%,但中小牧场仍超30%,治疗成本占营收8%-10%。部分中小牧场因为疾控不及时可能会直接破产。

4)环保合规压力大

农业农村部要求 2025 年前完成粪污资源化利用设施改造。粪污设备投资最低也需要数百万元,且需配套土地消纳粪肥,制约了中小牧场的实施能力。而配套设备不及时到位又可能面临较重的环保罚款。

15.

行业未来发展的机遇趋势

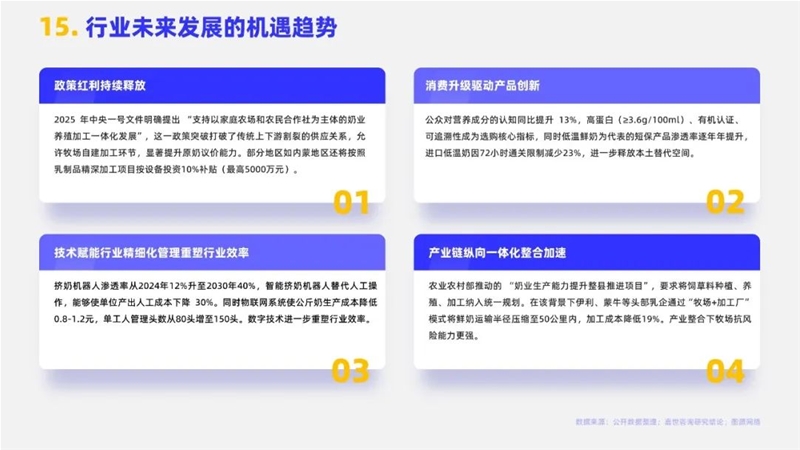

1)政策红利持续释放

2025 年中央一号文件明确提出 “支持以家庭农场和农民合作社为主体的奶业养殖加工一体化发展”,这一政策突破打破了传统上下游割裂的供应关系,允许牧场自建加工环节,显著提升原奶议价能力。部分地区如内蒙地区还将按照乳制品精深加工项目按设备投资10%补贴(最高5000万元)。

2)消费升级驱动产品创新

公众对营养成分的认知同比提升13%,高蛋白(≥3.6g/100ml)、有机认证、可追溯性成为选购核心指标,同时低温鲜奶为代表的短保产品渗透率逐年年提升,进口低温奶因72小时通关限制减少23%,进一步释放本土替代空间。

3)技术赋能行业精细化管理重塑行业效率

挤奶机器人渗透率从2024年12%升至2030年40%,智能挤奶机器人替代人工操作,能够使单位产出人工成本下降 30%。同时物联网系统使公斤奶生产成本降低0.8-1.2元,单工人管理头数从80头增至150头。数字技术进一步重塑行业效率。

4)产业链纵向一体化整合加速

农业农村部推动的 “奶业生产能力提升整县推进项目”,要求将饲草料种植、养殖、加工纳入统一规划。在该背景下伊利、蒙牛等头部乳企通过“牧场+加工厂”模式将鲜奶运输半径压缩至50公里内,加工成本降低19%。产业整合下牧场抗风险能力更强。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文