中国乳制品行业正面临结构性调整,2024年销售额整体下滑3.1%,与快消品市场的普遍复苏形成对比。市场目前呈现伊利、蒙牛双寡头格局,两者合计市场份额超过50%。从消费结构看,液体乳和奶粉是两大核心品类,分别占据44.0%和32.5%的消费份额。尽管市场规模预计将持续增长,但行业正努力应对系统性的原奶产能过剩问题。

产业链中,中游的乳品加工具备最强的议价能力和最高的价值,而上游奶源供应则面临利润挤压。目前,中国约10.5%的原料奶供应依赖进口大包粉补充。在消费端,城乡人均消费量差距显著,农村居民的消费潜力尚待开发,为市场下沉提供了广阔空间。销售渠道仍以线下为主,占比达83%,但线上渠道正逐步发力。

展望未来,行业机遇与挑战并存。餐饮、烘焙等B端市场对奶酪、黄油的需求增长,以及冷链物流的数智化升级为低温奶市场扩张提供了新机遇。然而,行业也面临着饲料成本上涨、深加工技术瓶颈、乳制品“主粮”属性被削弱以及严重的产能过剩等多重挑战。

01.

乳制品行业:从牧场到餐桌的白色产业

乳制品是指以生鲜乳(主要为牛奶,也包括羊奶、水牛奶等)为主要原料,通过过滤、杀菌、发酵、浓缩、干燥、混合等加工工艺,生产制造各类乳制品的产业。它是一个连接第一产业(农牧业)和第二产业(食品加工业)的重要综合性行业,主要产品包括:

液体乳(传统意义上的牛奶):如巴氏杀菌乳、超高温灭菌乳(UHT奶/常温奶)、调制乳、发酵乳(酸奶)。

奶粉:如全脂奶粉、脱脂奶粉、婴幼儿配方奶粉、成人奶粉。

奶酪(干酪):天然奶酪、再制干酪。

黄油(奶油)、稀奶油、冰淇淋及其他冷冻乳制品。

02.

中国乳制品行业发展历史:砥砺前行,重塑信任

中国乳制品行业起步较晚,但受益于中国经济快速发展以及庞大的人口基数,乳制品行业快速发展,总结乳制品行业发展历程,可分为6个阶段:

贫瘠期(1949-1978年):奶源极度匮乏,年产奶量不足21万吨,仅4家小型加工厂。实行凭票定量供应,仅孕妇、婴儿等特殊群体可获取乳制品。

革新期(1979-1996年):改革开放推动奶牛品种改良,引进灭菌设备(如UHT技术),但受限于冷链,产品以奶粉和巴氏低温奶为主。

发展期(1997-2007年):伊利、蒙牛带头引入利乐包装和UHT技术,打破地域限制,常温奶开始在全国流通,行业年均增速超60%。

提质期(2008-2014年):三聚氰胺事件导致行业信任危机,进口品牌抢占市场;政府颁布首部行业法规《乳品质量安全监督管理条例》。

兴盛期(2015-2019年):常温酸奶(安慕希、纯甄)爆发增长,伊利、蒙牛跻身全球乳业十强,中国从乳业大国向乳业强国迈进。

恢复期(2020年至今):疫情后行业快速恢复,低温奶增速领先;头部乳企奶源自给率提升,原奶产能阶段性过剩。

03.

行业现状:整体快消品向好,乳制品下滑3.1%

2024年整体快消品市场走出疫情影响开始逐渐恢复稳定增长,整体快消品市场增速为3.0%。其中,酒类(6.4%) 和饮料(6.3%) 是增长最快的两个类别。但年轻人偏好新式茶饮,植物基饮品规模逼近200亿,挤占传统乳品市场,乳制品增速下降,2024年乳制品销售额整体下降3.1%。

04.

行业规模:市场规模持续扩大,产量略有下滑

近年来乳制品产量的增长丰富了市场上乳制品的供应种类和数量,满足了消费者日益多样化的需求,从传统的液态奶、奶粉到新兴的奶酪、酸奶饮品等,助推了乳品市场发展,根据灼识咨询2024年中国乳制品市场零售规模达到约5,216.70亿元,预计或将于2026年达到5,966.60亿元。

2018-2024年,中国乳制品产量波动上升。2022年起,中小牧场减退,但乳企自有牧场奶牛数量增长,导致产能超需求,原奶价格下跌,倒逼上游牧场企业利润压缩,调整生产计划减产。

05.

行业政策:政策扶持,质量升级与消费振兴双轮驱动

近年来,中国乳制品行业政策呈现出从 “安全重建”向“高质量与竞争力提升”的鲜明转向。以 严格质量监管(如灭菌乳新国标GB25190禁用复原乳) 和 推动产业链整合(补贴养加一体化) 为核心,政策着力化解产能过剩、发展深加工高附加值产品。一边通过新国标等硬性规定严格把控质量安全,一边拿出真金白银支持企业创新和产业链升级。

06.

行业产业链:奶源供应-加工-下游零售构成全产业链

乳制品行业呈现典型的长链条特征,涵盖饲草种植、奶牛养殖、乳品加工、冷链物流及终端分销等多个环节,各环节关联性强且受不同因素驱动,形成复杂的产业生态系统。

上游为奶源供应,包括牧草种植、饲料加工、奶牛养殖、原奶生产等,但由于格局高度分散议价能力较弱;

中游为乳制品加工,将上游收购来的原奶经过各种工业加工为白奶、酸奶、奶酪、奶粉等各类乳制品,是产业链中议价能力最强的环节;

下游为品牌门店、商场超市、便利店等各类销售渠道元能源载体的系统价值。

07.

上游:原奶是乳制品核心原料,我国依赖海外进口大包粉作为补充

原奶是乳制品产业核心原料。原奶由奶牛直接产出,经中游乳制品企业加工成液态奶(消耗60-70%原奶)、干乳制品(消耗30-40%原奶),然后通过下游商超、电商等渠道实现成品销售。

我国原奶产量存在缺口,依赖海外进口大包粉作为补充。据国家统计局统计,2024年国内自产牛奶量4155万吨,当年大包粉折原奶进口量为488万吨,乳制品生产原料依赖进口补充,占国内原料总供应量的10.5%左右。

08.

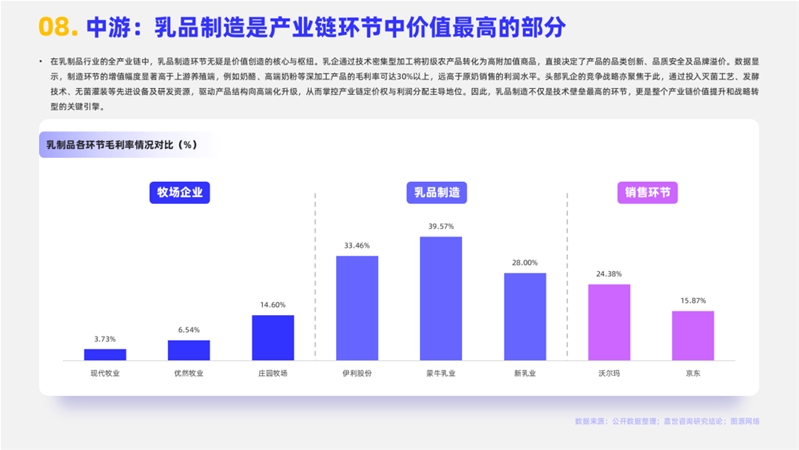

中游:乳品制造是产业链环节中价值最高的部分

在乳制品行业的全产业链中,乳品制造环节无疑是价值创造的核心与枢纽。乳企通过技术密集型加工将初级农产品转化为高附加值商品,直接决定了产品的品类创新、品质安全及品牌溢价。

数据显示,制造环节的增值幅度显著高于上游养殖端,例如奶酪、高端奶粉等深加工产品的毛利率可达30%以上,远高于原奶销售的利润水平。头部乳企的竞争战略亦聚焦于此,通过投入灭菌工艺、发酵技术、无菌灌装等先进设备及研发资源,驱动产品结构向高端化升级,从而掌控产业链定价权与利润分配主导地位。因此,乳品制造不仅是技术壁垒最高的环节,更是整个产业链价值提升和战略转型的关键引擎。

09.

下游:线下渠道为主,线上渠道开始发力增长

传统乳企主要通过经销的方式,在商场、超市、便利店等线下渠道进行销售,并通过线下广告、降价促销等形式进行品牌宣传,扩大知名度。根据嘉世咨询数据显示,2024年乳制品线下渠道零售额占比为83%。但随着互联网以及淘宝、天猫和京东三大电商平台的发展,越来越多的乳企注意到线上渠道。

10.

我国人均乳品消费量低于海外发达国家,未来空间巨大

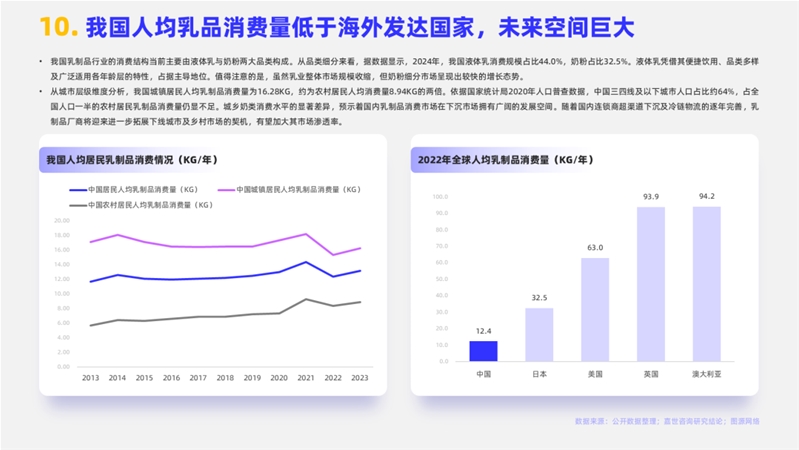

我国乳制品行业的消费结构当前主要由液体乳与奶粉两大品类构成。从品类细分来看,据数据显示,2024年,我国液体乳消费规模占比44.0%,奶粉占比32.5%。液体乳凭借其便捷饮用、品类多样及广泛适用各年龄层的特性,占据主导地位。值得注意的是,虽然乳业整体市场规模收缩,但奶粉细分市场呈现出较快的增长态势。

从城市层级维度分析,我国城镇居民人均乳制品消费量为16.28KG,约为农村居民人均消费量8.94KG的两倍。依据国家统计局2020年人口普查数据,中国三四线及以下城市人口占比约64%,占全国人口一半的农村居民乳制品消费量仍显不足。城乡奶类消费水平的显著差异,预示着国内乳制品消费市场在下沉市场拥有广阔的发展空间。随着国内连锁商超渠道下沉及冷链物流的逐年完善,乳制品厂商将迎来进一步拓展下线城市及乡村市场的契机,有望加大其市场渗透率。

11.

液体乳和奶粉是我国乳品消费的主要品种

当前中国乳制品消费结构以液体乳及奶粉为主要消费品类,其中液体乳占据最大的市场份额,为44.0%。方便饮用、种类多样、适合不同年龄段人群等商品属性促使液体乳成为中国消费者最主要的乳制品消费选择,发展较为迅速。中国液体乳消费主要分为两大类:常温白奶和低温鲜奶。2024年中国液体乳消费市场在,常温白奶占据了绝大部分市场份额,占比高达83%。低温鲜奶的市场份额相对较小,占比为17%。

乳制品消费第二大品类为奶粉,占比32.5%。奶粉在中国市场有稳定的需求,主要消费群体包括婴幼儿、老年人和一些特定需求人群。近年来,成人奶粉市场也在逐渐扩大。剩余消费以酸奶和其他乳品为主,黄油在我国消费量不大。

12.

行业竞争格局:伊利蒙牛双龙头

根据嘉世咨询预测,2024年乳制品行业整体市场份额,伊利和蒙牛合计超50%。我国乳制品行业经过30多年的发展,目前已经形成了伊利、蒙牛双寡头竞争的市场格局,以伊利、蒙牛为代表第一梯队企业处于行业龙头地位的全国性乳企销售网点遍布全国,产品结构丰富、品牌影响力强、渠道铺设完善,具备显著规模优势,领先地位稳固。

一方面,双寡头品牌矩阵丰富且在多个乳品细分市场中基本把持头部市占率地位;另一方面从市值、资产、营收利润规模来看,双寡头已经大幅领先其他乳业。若有朝一日我国诞生全球乳业航母,较大概率将在二者中决出。

13.

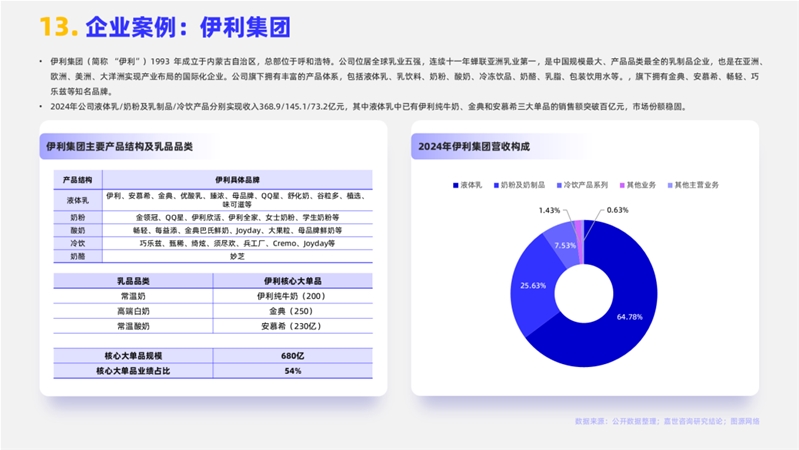

企业案例:伊利集团

伊利集团(简称 “伊利”)1993年成立于内蒙古自治区,总部位于呼和浩特。公司位居全球乳业五强,连续十一年蝉联亚洲乳业第一,是中国规模最大、产品品类最全的乳制品企业,也是在亚洲、欧洲、美洲、大洋洲实现产业布局的国际化企业。公司旗下拥有丰富的产品体系,包括液体乳、乳饮料、奶粉、酸奶、冷冻饮品、奶酪、乳脂、包装饮用水等。,旗下拥有金典、安慕希、畅轻、巧乐兹等知名品牌。

2024年公司液体乳/奶粉及乳制品/冷饮产品分别实现收入368.9/145.1/73.2亿元,其中液体乳中已有伊利纯牛奶、金典和安慕希三大单品的销售额突破百亿元,市场份额稳固。

14.

乳制品行业未来发展主要挑战

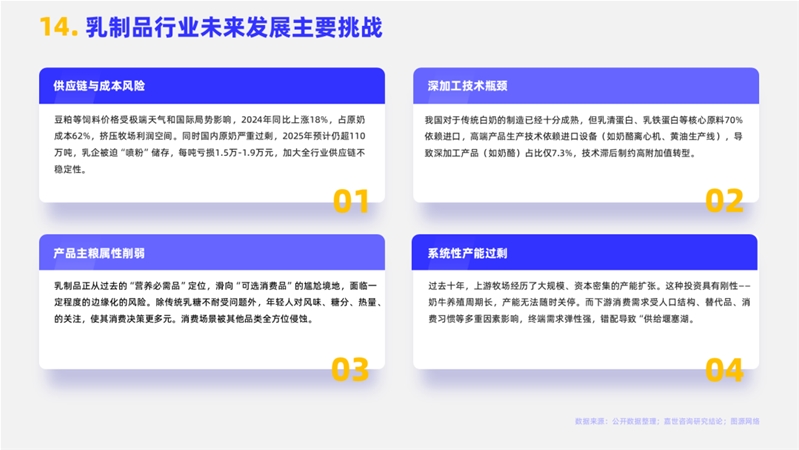

1)供应链与成本风险

豆粕等饲料价格受极端天气和国际局势影响,2024年同比上涨18%,占原奶成本62%,挤压牧场利润空间。同时国内原奶严重过剩,2025年预计仍超110万吨,乳企被迫“喷粉”储存,每吨亏损1.5万-1.9万元,加大全行业供应链不稳定性。

2)深加工技术瓶颈

我国对于传统白奶的制造已经十分成熟,但乳清蛋白、乳铁蛋白等核心原料70%依赖进口,高端产品生产技术依赖进口设备(如奶酪离心机、黄油生产线),导致深加工产品(如奶酪)占比仅7.3%,技术滞后制约高附加值转型。

3)产品主粮属性削弱

乳制品正从过去的“营养必需品”定位,滑向“可选消费品”的尴尬境地,面临一定程度的边缘化的风险。除传统乳糖不耐受问题外,年轻人对风味、糖分、热量、的关注,使其消费决策更多元。消费场景被其他品类全方位侵蚀。

4)系统性产能过剩

过去十年,上游牧场经历了大规模、资本密集的产能扩张。这种投资具有刚性——奶牛养殖周期长,产能无法随时关停。而下游消费需求受人口结构、替代品、消费习惯等多重因素影响,终端需求弹性强,错配导致“供给堰塞湖。

15.

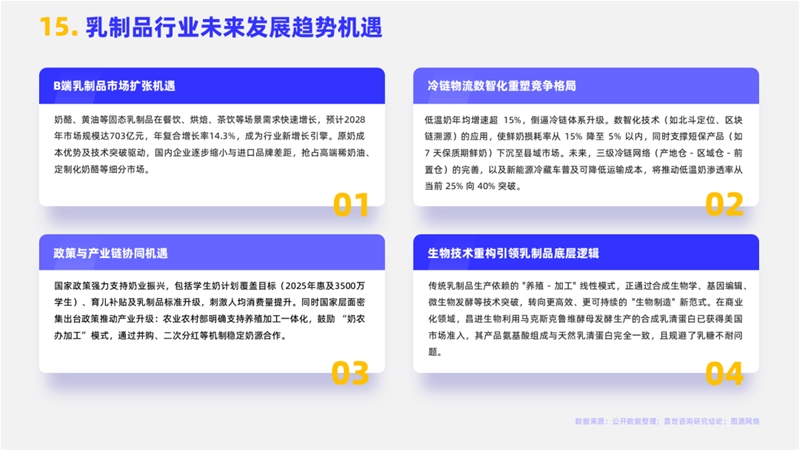

乳制品行业未来发展趋势机遇

1)B端乳制品市场扩张机遇

奶酪、黄油等固态乳制品在餐饮、烘焙、茶饮等场景需求快速增长,预计2028年市场规模达703亿元,年复合增长率14.3%,成为行业新增长引擎。原奶成本优势及技术突破驱动,国内企业逐步缩小与进口品牌差距,抢占高端稀奶油、定制化奶酪等细分市场。

2)冷链物流数智化重塑竞争格局

低温奶年均增速超 15%,倒逼冷链体系升级。数智化技术(如北斗定位、区块链溯源)的应用,使鲜奶损耗率从15% 降至 5% 以内,同时支撑短保产品(如 7 天保质期鲜奶)下沉至县域市场。未来,三级冷链网络(产地仓- 区域仓 - 前置仓)的完善,以及新能源冷藏车普及可降低运输成本,将推动低温奶渗透率从当前25%向40%突破。

3)政策与产业链协同机遇

国家政策强力支持奶业振兴,包括学生奶计划覆盖目标(2025年惠及3500万学生)、育儿补贴及乳制品标准升级,刺激人均消费量提升。同时国家层面密集出台政策推动产业升级:农业农村部明确支持养殖加工一体化,鼓励 “奶农办加工” 模式,通过并购、二次分红等机制稳定奶源合作。

4)生物技术重构引领乳制品底层逻辑

传统乳制品生产依赖的 "养殖 - 加工" 线性模式,正通过合成生物学、基因编辑、微生物发酵等技术突破,转向更高效、更可持续的"生物制造" 新范式。在商业化领域,昌进生物利用马克斯克鲁维酵母发酵生产的合成乳清蛋白已获得美国市场准入,其产品氨基酸组成与天然乳清蛋白完全一致,且规避了乳糖不耐问题。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文