在消费者对营养与功能性健康需求不断升级的推动下,中国乳制品行业正经历向高附加值产品及原料的结构性转型。正如荷兰合作银行《Strategic expansion needed in China’s dairy sector中国乳制品行业需结构性转型》报告所探讨的,这一转型要求乳制品企业跳出传统初级加工模式,提升精深加工能力,并在奶酪、乳清产业链及天然乳清领域布局,以提取乳制品蛋白。

为保持竞争力,中国乳制品加工企业将聚焦开发以健康为导向、富含蛋白质的乳制品原料。这些高附加值领域在整个价值链中蕴含显著增长机遇。报告中将分析该领域为何具备投资潜力、谁在推动这一转型,以及核心企业如何在不断演变的市场中定位自身。

报告目录/content

1:为何投资?探索中国乳制品加工的转型之路

2:谁将投资?中国乳品企业正在积极发展本土供应链

3:投资策略:投资于海外国内双轨供应链策略

4:释放长期价值与战略优势

1

为何投资?

探索中国乳制品加工的转型之路

适应营养与功能性健康的新时代

中国消费者日益重视营养与功能性健康,乳制品行业必须随之进化以满足这些需求变化。由于液态奶市场增长空间有限,婴幼儿配方奶粉领域增速放缓,中国乳制品企业亟需寻找新市场和增长突破口。这一转变正在重塑乳制品加工格局,推动企业跳出传统液态奶产品,投资高价值、以健康为导向的乳制品及原料。其中最具潜力的机遇之一是具有功能性健康益处的乳制品原料,尤其是富含蛋白质的品类。为支撑这一转型,中国乳制品加工企业必须提升乳蛋白的提取与加工能力。

从初级加工到高附加值加工

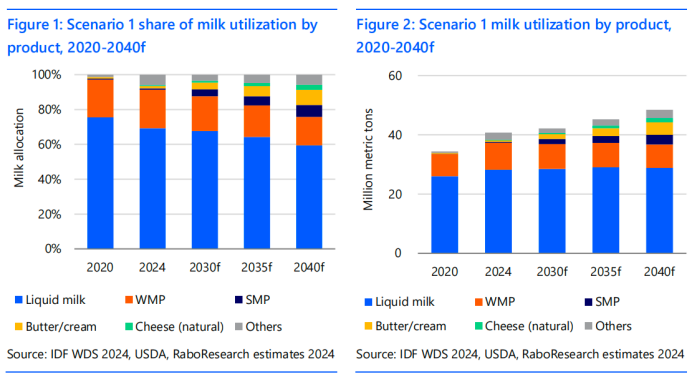

为实现价值最大化,行业需从初级加工转向高附加值乳制品生产。根据国际乳品联合会(IDF)《2024年世界乳业形势报告》及荷兰合作银行按液奶当量测算,2024年中国约69%的原奶用于液态奶加工。但荷兰合作银行预测,到2035年液态奶加工占比将降至约64%,到2040年将进一步降低到59%。

这一转变将引导原奶流向奶酪、乳清蛋白等更高价值领域。值得注意的是,当前中国生产的奶酪多为以进口天然奶酪为原料的再制奶酪,本土原制奶酪产量仅占奶酪总产量的20%,约2.8万吨,却消耗了至少23.5万吨牛奶。

奶酪与乳清产量的两种预测情景

为评估乳清蛋白生产潜力,我们构建了两种情景:一是到2040年中国原制奶酪产量占比提升至总产量的三分之一;二是本土原制奶酪完全替代进口大宗天然奶酪。

情景1:原制奶酪产量增长

第一种情景假设原制奶酪产量占整体奶酪从当前的不足20%提升至2040年的35%(见图1和图2)。届时原制奶酪产量将达16.8万吨,需消耗至少140万吨牛奶。

若在此期间所有乳清均转化成浓缩和分离乳清蛋白(WPC80/WPI),预计可使中国高蛋乳清自给率提升至12%。

若所有乳清均转化为低蛋白乳清蛋白,将可以满足2024年中国低蛋乳清进口量的10%-15%。

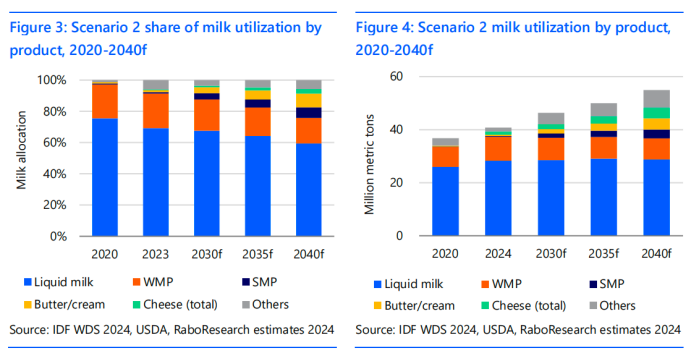

情景2:替代进口大宗天然奶酪

第二种情景探索中国再制奶酪企业完全用本土原制奶酪替代进口大宗天然奶酪的潜力(见图3和图4)。到2040年,奶酪总产量将达48万吨,需消耗超过400万吨牛奶。

这一产量水平可以产生相对应的乳清蛋白,使浓缩和分离乳清蛋白(WPC80/WPI)或低蛋乳清产品自给率接近30%。

满足高价值乳清蛋白的增长需求

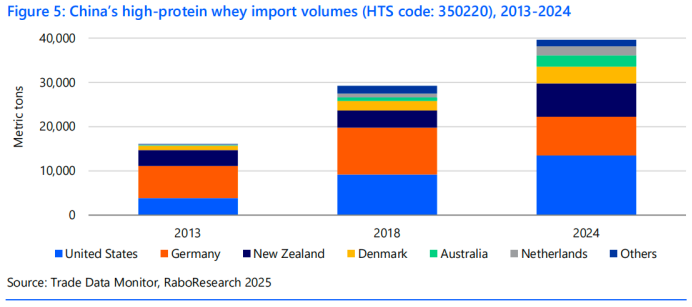

中国对WPC80、WPI等高价值乳清原料的需求持续增长,覆盖从婴幼儿到老年的全生命周期营养。为满足需求,中国高蛋白乳清(HS编码350220)进口量从2013年的1.61万吨增至2018年的2.92万吨(复合年增长率12.6%),并于2024年进一步增至3.96万吨(复合年增长率7%)。正如《中国乳制品行业需战略扩张》报告所述,相邻的营养市场增长潜力更大,规模已达乳制品市场(830亿美元)的一半。随着功能性蛋白原料普及,乳制品企业将和食品饮料、制药企业在健康领域展开竞争。

美国是中国高蛋乳清最大供应国,占进口总量的34%,其次是德国(22%)、新西兰(19%)、丹麦(10%)、澳大利亚(6%)和荷兰(5%)。但地缘政治紧张局势可能促使中国乳制品企业发展本土供应链,以增强供应安全性并减少进口依赖。

中国乳清需求远超本土奶酪产能

尽管需求旺盛,但中国有限的奶酪产量制约本土乳清蛋白产出。中国人均奶酪消费量仅0.2公斤,远低于美国的17.9公斤和荷兰的24公斤。尽管预计到2040年中国奶酪消费量将以7%的复合年增长率增长,但其生产规模和多样性仍远落后于西方市场。

为缩小差距,中国乳制品行业必须投资生产设施、先进技术和创新能力,以支持原制奶酪和高价值乳清蛋白的发展。这些投资不仅将减少进口依赖,还将助力中国乳制品企业在快速扩张的功能性营养市场中与食品、制药企业竞争。

2

谁将投资?

中国乳品企业正在积极发展本土供应链

通过本土生产抵消进口依赖

中国对乳清蛋白的需求远超当前奶酪产能,这促使行业战略性探索本土乳制品蛋白原料生产以替代进口。对此,中国头部乳制品企业正积极探索乳蛋白本土供应链。

政府主导提升供应能力

2023年底,工信部启动提升脱盐乳清粉本土供应的全国性计划。包括内蒙古伊利集团、蒙牛集团、中国飞鹤和北京三元食品在内的约10家主要乳制品企业提交了建设本土生产设施的方案。这一举措标志着政策明确指向提高脱盐乳清粉自给率,该原料主要用于婴幼儿配方奶粉。

2025年“两会”进一步强调乳清蛋白、乳铁蛋白、牛奶脂肪球膜(MFGM)蛋白等核心乳制品成分的战略重要性。这些原料对婴幼儿配方奶粉和功能性乳制品至关重要。

奶酪生产投资升温

中国乳企加大对奶酪制造业的投资,这也可能提高乳清产能。一些公司已经宣布或完成了资本支出。

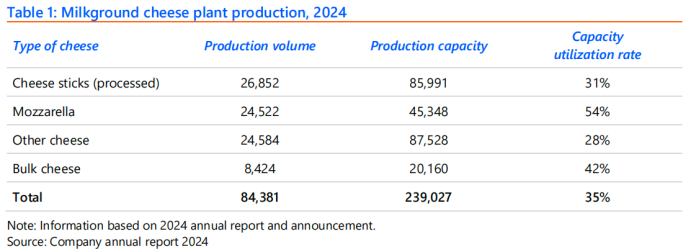

妙可蓝多(蒙牛集团子公司)计划投资30亿元扩大再制及原制奶酪产能。截至2024年12月,已投入15亿元。该设施奶酪年产能达8.4万吨,当前利用率35%,其中马苏里拉奶酪产量约2.45万吨(见表1)。

伊利已建成3万吨再制奶酪棒产能,并在内蒙古新增15万吨马苏里拉及其他原制奶酪产能。

北京三元食品的马苏里拉及其他奶酪产能已超1万吨,主要供应快餐连锁企业。

原为奶酪进口商的乐芙娜正在上海建设2万吨奶酪生产设施,主打马苏里拉、切达、布里等品种。2024年一期工程完工并投产,全设施预计2027年建成。

3

投资策略

投资于海外国内双轨供应链策略

过去几年,中国乳制品企业采取双轨战略——同时投资海外资产与本土供应链,以保障高价值乳制品原料供应。

海外投资扩大制造能力

正如荷兰合作银行2024年报告《把握中国奶酪需求增长》所述,中国乳制品企业在过去布局包括大洋洲和欧洲在内的供应链,并逐步提升加工技术及高附加值原料。

然而,地缘政治紧张局势加剧及部分海外资产表现不佳,促使企业重新评估这一战略。中国乳制品企业正在积极探索乳蛋白本土生产的可行性方案,以增强供应链安全性。

本土战略:构建韧性的两条可行路径

1. 传统路径:奶酪、乳清生产

随着本土奶酪生产投资增加,发展乳清加工能力将成为战略重点。婴幼儿配方奶粉企业尤其重视乳清及乳清衍生物的本土化生产,而奶酪制造商则致力于提高本土原制奶酪占比。

在政府乳清计划入选的10家企业中,多家已提交乳清蛋白与奶酪制造整合的技术方案:

伊利计划建成中国最大奶酪凝乳生产线,也包含乳铁蛋白和脱盐乳清(D90)生产,并计划持续扩大高附加值乳制品加工规模。未来举措包括开发先进加工技术、提升设备能力、利用本土奶源及整合供应链。

根据妙可蓝多年报披露,公司在长春基地建设D90生产线,初始设计产能为1.2万吨。

2. 替代路径:天然乳清生产

部分企业正探索天然乳清作为传统奶酪乳清的替代方案。天然乳清通过微滤或超滤技术直接从牛奶中提取,而非作为奶酪副产品产生。据威斯康星大学乳业研究中心研究,天然WPC和WPI与在一些产品的应用上和传统奶酪/乳清生产的乳清蛋白功能相当。

一些乳品企业正在探索直接用微滤或者超滤工艺直接从牛奶中提取天然乳清作为传统奶酪乳清的替代生产方式。该方法还能生产酪蛋白作为有价值的副产品。

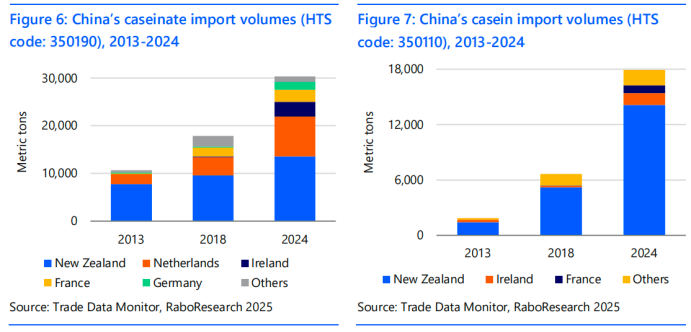

2024年,酪蛋白酸盐和酪蛋白进口量分别为30,300和17,900吨。在全球贸易不确定性的背景下,扩大酪蛋白和酪蛋白酸盐的国内生产,有望进一步提升中国高价值乳制品原料的自给自足能力。(见图6和图7)。

在全球贸易不确定性背景下,扩大酪蛋白和酪蛋白酸盐的本土生产将进一步提升中国高价值乳制品原料的自给率。

入选企业提交的技术方案中,天然乳清和奶酪乳清生产路径并行推进。两种路径均为减少进口依赖、构建有韧性的高附加值乳制品加工生态系统提供了可行策略。

4

释放长期价值与战略优势

中国不断变化的消费需求正在重塑乳制品行业,推动加工企业投资高附加值产品及原料。其中最具前景的机遇包括乳清蛋白、乳铁蛋白、MFGM等具有功能性健康特性的乳基原料。为满足这一需求并释放长期价值,中国乳制品企业必须在多个维度做出战略决策。

1. 供应链调整与进口替代

乳制品蛋白原料需求增长要求供应链更具韧性和灵活性。核心行动包括:

通过发展本土生产能力减少进口依赖,以缓解地缘政治风险并保障供应安全。

重新平衡全球贸易流:若中国提高乳清蛋白自给率,当前海外供应国可能需调整出口策略,寻找其他市场消化产能。

2. 资本与加工资产的战略配置

投资本土高价值乳制品原料生产兼具战略与经济优势。

a. 供应链安全

支持国家粮食安全和产业现代化目标。

减少对地缘敏感地区的进口依赖。

降低贸易中断、关税或进口限制风险。

保障WPC、WPI、酪蛋白等关键原料的稳定供应。

b. 经济效率

本土生产受益于更低的劳动力和能源成本、高效加工平台及贴近消费市场的优势,物流成本低于进口。这些因素有助于抵消中国相对原奶生产成本较高的劣势,使本土高附加值原料生产日益可行。

目前中国奶业已经实现原奶生产到加工的垂直整合,有机会探索新方向并提高原奶生产的回报。

战略性布局中国乳制品蛋白投资的行业参与者,将更易从中国日益增长的乳制品原料需求中获取长期价值。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文