广义营养健康食品主要包括保健食品和功能性食品,我国广义保健品市场经过法律法规与监管机制的更加完善,市场回归良性发展,2023年市场规模达到3879 亿元,2009-2023年CAGR为7.15%。随着老龄化加速和年轻人健康意识提升推动市场扩容,保健品渗透率有望持续提升。行业集中度较低,CR3/CR5仅为22.8%/29.9%。近年来传统直销渠道受阻,药店渠道份额下降但仍是主要销售渠道之一,而电商渠道迅速崛起,2023年占比达56%,成为最大保健品消费渠道。

那么对于计划进入这个赛道的电商运营者或者制作者而言,如何去全盘了解这个渠道的详细市场分析,又如何去选择高增长的赛道去开发呢?下面跟随笔者的分析来一窥究竟。

(本文提及的保健品,指代的就是保健食品,也就是经过注册或备案的,有“蓝帽子”认证。也是本文主要分析的类别。他不同于功能性食品,虽然宣传具有特定功能,但并不属于保健食品范畴,其监管要求相对较低,没有“蓝帽子”认证)

市场总览

1、行业规模再扩大 监管再完善 纳入目录待增加

随着国内消费者对保健食品的需求不断提升,维生素、钙片等膳食补充剂产品开始出现,Swisse、Blackmores等海外产品也进入国内,国家相继出台《保健食品管理办法》、《保健(功能)食品通用标准GB16740-1997》、《保健食品广告审查暂行规定》、《保健食品注册与备案管理办法》等法规对保健食品的功能成分及广告宣传进行规范监督,在规范中进一步发展,2022年8月2日发布《保健食品新功能技术评价实施细则(试行)(征求意见稿)》意味着更多保健功能未来可能纳入保健食品功能目录,产品功能越来越多,针对人群越来越细化。

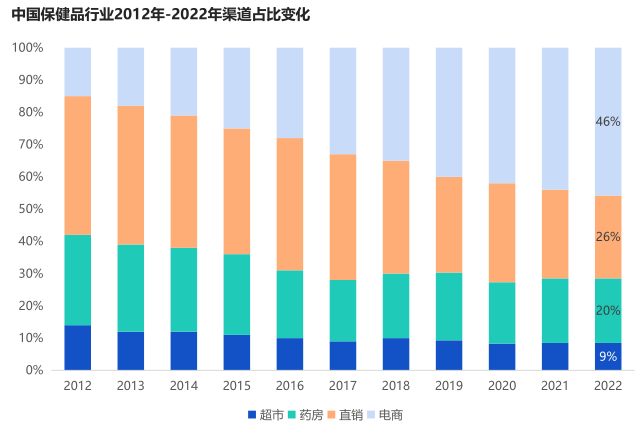

2、电商渠道大增长及年轻化消费受众两大受益要素

直销、商超和药店、电商是保健食品三个主要的销售渠道。随着消费者健康意识和保健相关知识的提升,电商渠道凭借品类选择多样、方便快捷和优惠价格等优点占比逐年提升,未来随着保健品消费需求更加年轻化以及保健品品牌重心往线上转移,电商渠道有望持续高速增长。看下面的渠道占比变化以及渠道对比,基本趋势及特点就一目了然了。

数据来源:招商证券

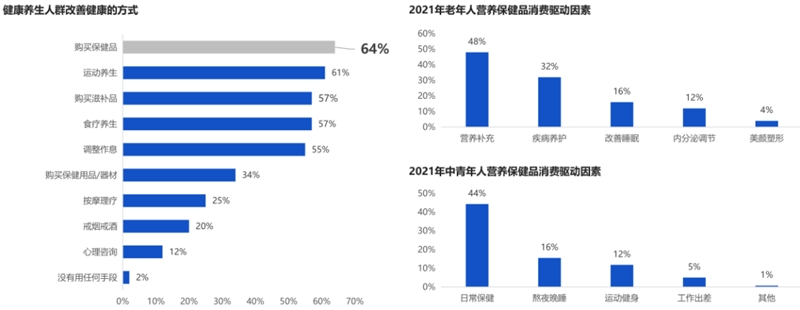

3、健康改善的首选是购买保健品

购买保健品、运动养生和购买滋补品成为当代人改善健康的前三选项,其中有64%的人选择购买保健品来改善健康,57%的人选择购买滋补品。老年人(60岁以上)作为保健食品消费的主力军,营养补充(48%)是其购买保健品的主要原因,而对于中青年,日常保健(44%)和熬夜晚睡(16%)是驱动其购买保健品的两大因素,其中改善睡眠是两大人群共同驱动因素。

数据来源:2022年全民营养趋势消费者调研,《2021新时代大健康消费洞察报告》

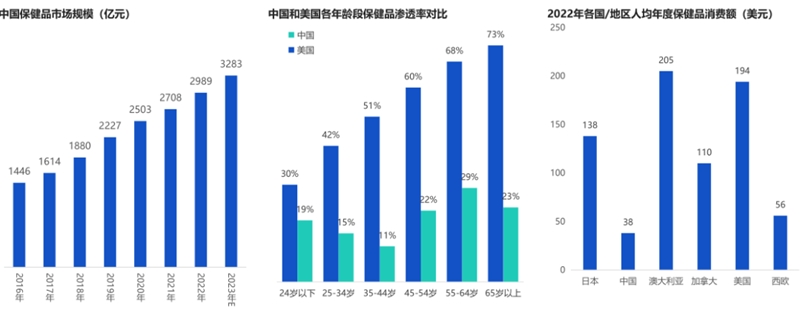

4、人群渗透率较低但人均消费增长空间大

国民健康意识和消费水平的提高带动中国保健品行业快速发展。据相关数据显示,中国保健品市场规模预计在2023年底超过3000亿元,达到3283亿元。目前我国各年龄段保健品渗透率均远低于美国。2022年我国人均年度保健品消费额仅为38美元,远低于日本、美国等发达国家,具备较大的提升空间。

数据来源:艾媒数据中心,Euromonitor

电商渠道的核心市场机会

电商渠道近年来蓬勃发展,销售占比从2013年的14.4%增长至2023年的56%,取代直销成为保健品最大消费渠道。品牌入驻电商平台的限制少、成本低,为新锐品牌提供了更好的入局机会;同时,跨境电商模式下产品无需保健食品批文,降低了海外品牌入局门槛,海外品牌加快进入中国市场。线上渠道品牌竞争激烈,但各企业均加大线上渠道投入力度。核心的市场机会就在这个主销渠道。

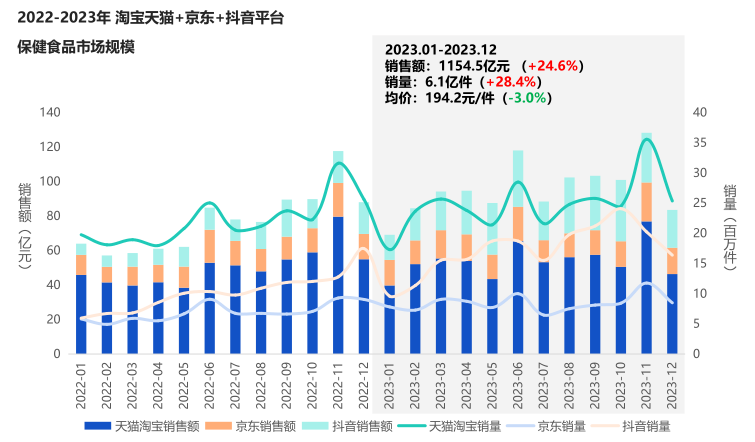

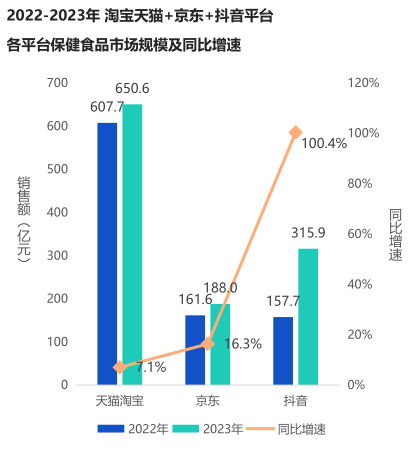

1、三大平台均增长 销售额过1000亿元 同比增长24.6%

2023年,保健食品在淘宝天猫+京东+抖音平台销售额达1154.5亿元,同比增长24.6%;分平台来看,淘系平台占据约56%线上份额,是消费者在线上购买的主要阵地;2023年三大平台均实现增长,抖音平台增速最快,2023年同比增长100.4%。

数据来源:各电商平台后台数据

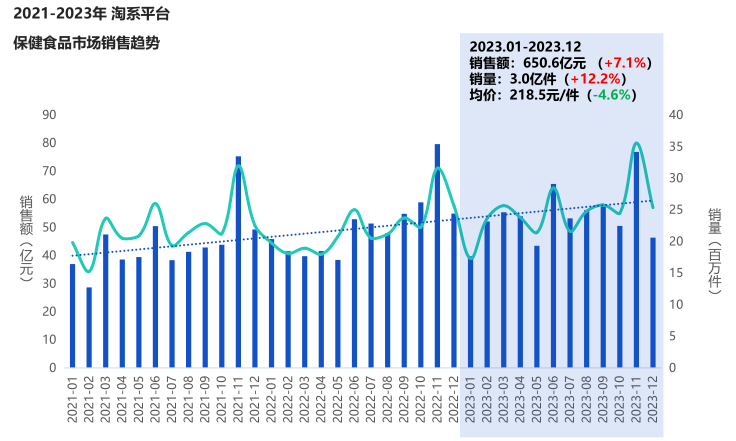

2、淘系平台稳健增长,跨境渠道销额占总市场的40%

近三年受人口老龄化、健康意识提升和消费水平提高的影响,淘宝天猫平台的保健食品市场持续增长。2023年销售规模达650.6亿元,同比增长7.1%。随着人们对健康的关注不断增加,保健食品作为便捷的营养补充方式受到追捧,满足了不同人群的个性化需求,市场规模不断扩大;在淘宝天猫平台上,跨境渠道的销售额约占总销售额的40%-50%,说明许多消费者更倾向于信任原产地(海外)商品的品质。

数据来源:各电商平台后台数据

3、美国、澳大利亚等国家品牌占主导,国内品牌仍有较大成长空间

目前,国内保健食品市场以美国、澳大利亚、日本、德国等发达国家品牌为主,占据国内保健食品市场近七成的份额。国内保健品品牌占比约32%,仍有较大产品增长空间。

数据来源:淘宝、天猫、天猫国际后台数据

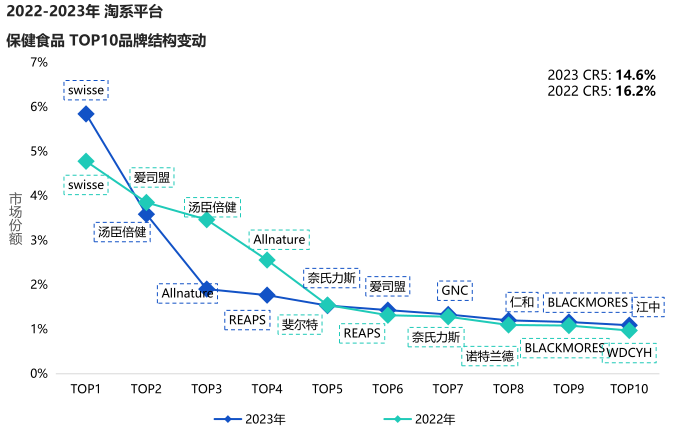

4、SWISSE、汤臣倍健等品牌占主导,入局品牌逐年增加,市场活跃度高

从淘宝天猫线上平台保健食品TOP10品牌来看,除汤臣倍健、仁和和江中以外,其余都是海外品牌,Swisse凭借维生素、草本及矿物补充剂等产品稳居榜首的位置,汤臣倍健作为国内膳食营养补充剂标杆品牌,位列线上市场前三的位置;随着保健食品市场需求持续增长,入局品牌数呈现逐年增长态势,消费者将有更多的选择,市场竞争逐渐加剧。

数据来源:淘宝、天猫、天猫国际后台数据

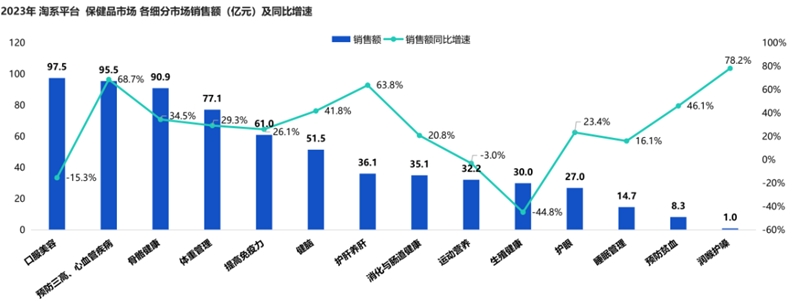

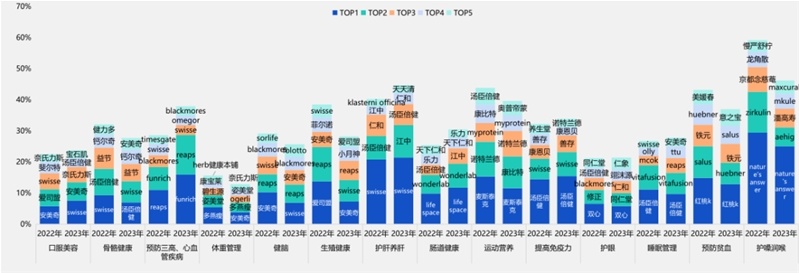

5、口服美容、三高心血管健康和骨骼健康市场规模领跑,护肝养肝和润喉护嗓市场增长快

从细分市场来看,口服美容市场的规模最大,23年销售额达97.5亿人民币,同比下降15.3%,但其中的口服胶原蛋白市场表现良好,这得益于“颜值经济”的崛起。其次是预防三高、心血管疾病市场,销售额约为95.5亿人民币,同比增速为68.7%;增速较快的是润喉护嗓市场,同比增速达78.2%,据《2023国民咽喉健康白皮书》,87%的被调查者出现咽喉发痛的不适症状。护肝养肝市场同比增速为63.8%,生活工作节奏的不断加快,养肝成为年轻一族的“养生”刚需,带动护肝养肝市场的发展。

数据来源:淘宝、天猫、天猫国际后台数据

6、口服美容,体重管理和护眼等热门赛道品牌集中度较低,市场竞争激烈。

各细分品类中仅规模较小的护嗓润喉品类CR5超过50%,其余绝大部分品类品牌集中度比较低,但部分品类均有大品牌坐镇,如骨骼健康、养肝护肝、运动营养、提高免疫力、护眼等赛道;Swisse产品布局广泛,在绝大多数细分市场份额均排在前列,尤其在护肝养肝市场优势明显,占据21.4%的市场份额。国产品牌汤臣倍健在多个细分市场中也排到了前五的位置,尤其是在免疫力和睡眠市场稳居TOP1的位置。

数据来源:淘宝、天猫、天猫国际后台数据

高增长赛道扫描

在电商主销渠道内,一般我们要从5个方面分析,来圈定目前较好的高增长赛道,一是渠道,哪个电商平台更有前景,哪些原产地原产国产品更好,二是价格,什么价格段是主销区间,什么新品牌更喜欢进入那个价格区间,三是人群,核心消费人员有什么特征,用户画像的精准描述是什么,四是场景,消费人群更喜欢在什么场景中消费或有消费需求,品牌方借助什么平台、社媒或自媒体同消费者沟通,五是产品,产品成分,特性哪些是消费者做看中的,消费者关注及评论的功效有哪些反馈集中度高。

现在以骨骼健康保健食品市场为例,看看高增长赛道分析的方法应用。

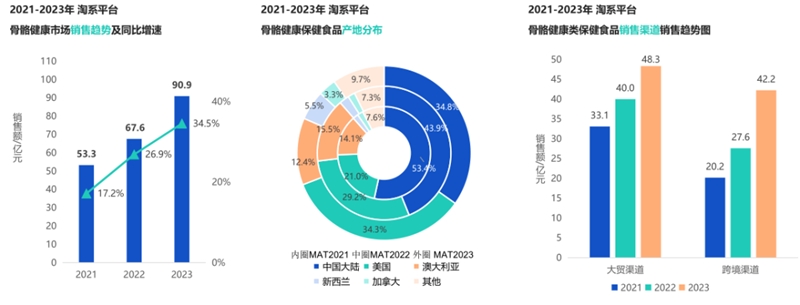

1、淘系平台骨骼健康保健食品市场呈现稳定增长趋势,跨境市场份额上升

从近三年销售趋势数据来看,骨骼健康类保健食品市场持续增长,2023年销售额达到90.9亿元,同比增长达34.5%;就产地而言,疫情结束后中国骨骼健康类保健食品的市场份额小幅下降,而美国等传统海外产地的市场份额呈上升趋势。从淘宝天猫的渠道方面来看,近三年大贸和跨境渠道销售额均有增长,其中跨境渠道增长突出,这可能得益于全球购商家将优质的境外品牌推荐给国内消费者,以及海淘性价比更高等原因。

数据来源:淘宝、天猫、天猫国际后台数据

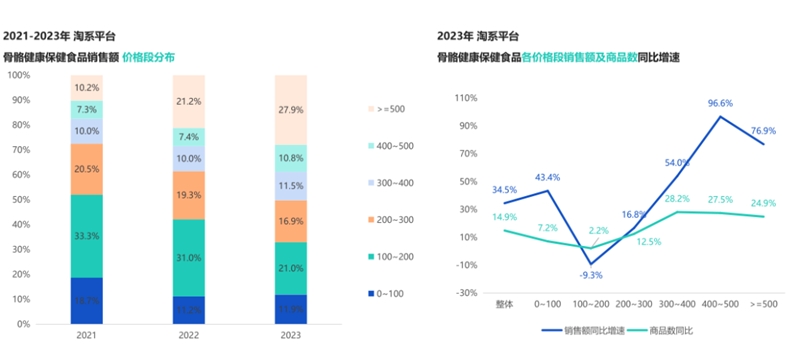

消费者对高品质骨骼健康产品的需求逐渐增加,500元+青少年成长类产品成主流。

三年,中低价位段(0~300元)的骨骼健康产品占比逐渐下降,300元以上中高价位段产品占比明显提升,主要是因为品牌Hamiher、allnature、爱司盟推出的以赖氨酸/水解蛋黄作为核心成分的青少年增高保健品的热卖所致。

数据来源:淘宝、天猫、天猫国际后台数据

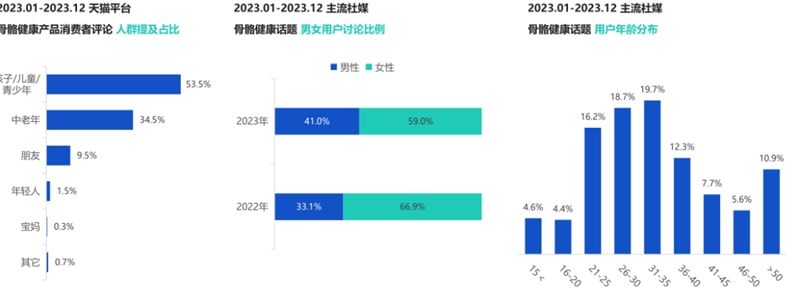

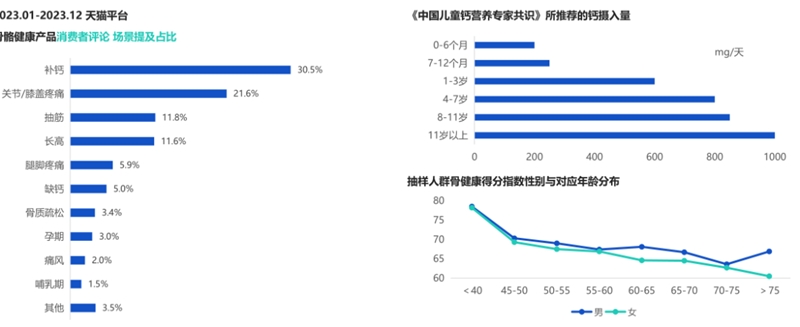

2、青少年与中老年人是主要受众,年轻人骨骼健康的认知大提升

在电商评论中,孩子、老人等人群被频繁提及,其中,为孩子购买的占比超过50%,突显出儿童青少年是主要的消费群体。总体而言,女性更积极参与社媒上关于骨骼健康的讨论。31至35岁年龄段的用户更积极地参与讨论,他们可能为家中的老人和孩子购买产品。

数据来源:《中国居民膝关节健康指数》, 《中国儿童钙营养专家共识》

3、补钙是全年龄段需求,缓解骨骼关节疼痛和促进长高是两大主要诉求

消费者反馈显示,补钙是评论中提及最频繁的需求,占比30.48%,覆盖全年龄段。其次,关节/膝盖疼痛、抽筋和腿脚疼痛的提及率也较高。随着中老年人年龄增长,骨骼问题凸显,期望通过骨骼健康产品缓解相关疼痛与抽筋。此外,‘长高’在儿童青少年骨骼健康市场中是核心需求。

数据来源:《中国居民膝关节健康指数》, 《中国儿童钙营养专家共识》

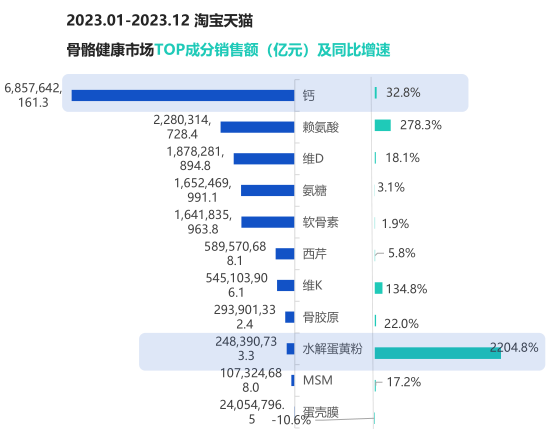

4、钙片、VD、氨糖等成分占据主要份额,赖氨酸、水解蛋黄粉新兴成分增速较快

数据来源:《中国居民膝关节健康指数》, 《中国儿童钙营养专家共识》

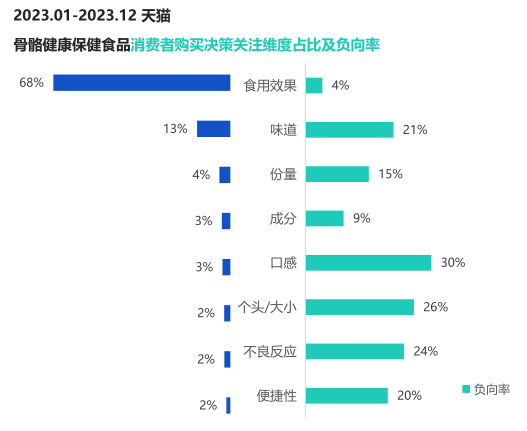

5、消费者最为关注的是食用效果,对食用味道、口感不佳和颗粒太大难吞咽不满

食用效果是骨骼健康消费者最关注的维度,占比达68%,部分消费者反馈产品对于缓解中老年人骨骼、关节疼痛有效,另有部分消费者反馈产品对于促进孩子长高有效。从负面反馈来看,消费者对于产品的口感、个头/大小、不良反应、味道等方面提出不满较多,如认为产品味道不佳,难以下咽,或是产品颗粒过大,难以吞服,口感不佳,而不良反应方面,食用之后便秘被提及最多。

数据来源:《中国居民膝关节健康指数》, 《中国儿童钙营养专家共识》

那么经过如此分析,我们就相对清晰地知道了骨骼健康保健品电商上,渠道上更倾向于美国等海外产品,信赖海外原产地品质,倾向跨境电商渠道。高端市场份额增加多,要倾向抢占高端市场,儿童,青少年是主力消费人群,女性全体关注度高,年轻人认知提升快。补钙是全年龄段的需求了,中老年核心诉求骨骼关节疼痛,青少年就是长高。钙、赖氨酸、VD、氨糖是主导成分,水解蛋黄粉是青少年市场高增长关注产品成分,这样在这个细分赛道上你就找到了你的市场高增长发力点。

以上是笔者,借助电商平台后台分析数据,结合市场总体分析,细化挖掘保健品行业高增长赛道的选择之法,主要是行业总体分析中找市场机会,按市场权重,增长占比或消费趋势变动等,找到细分行业或细分产品类别,然后从细分渠道、价格体系、人群定位、消费场景、产品系列等五个方面,为您产品开发或市场销售代理找到适合的方向。由远及近、市场细分、专注数据、剥茧抽丝,一定会您在各个市场上寻找高增长赛道提供一套不一样的全景分析法。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文