2023年我国保健品市场CR10占比仅40%,除头部品牌汤臣倍健市占率达到10%,其余均为个位数,但汤臣倍健正在面临激烈挑战。线上渠道竞争更为激烈,集中度更低,2023年线上渠道CR10仅为24.53%,除汤臣倍健和斯维诗占比超5%外,其他品牌份额均在1%-3%之间,由此,新兴及跨境品牌大有抢占头部品牌市场份额,实现弯道超车的机会,尤其是线上电商渠道。

刚刚过去的2024年,跨境品牌借助抖音等新兴电商渠道,对龙头企业形成左右夹击,挑战其市场地位,如骨关节领域的益节、辅酶Q10赛道的普丽普莱以及胶原蛋白头部跨境品牌HECH(赫熙)等。

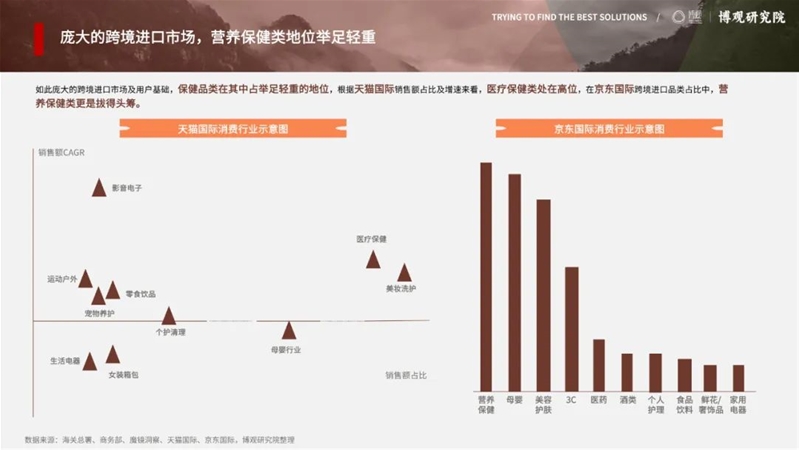

在跨境保健品牌强势占领市场的背后,是中国整个跨境电商进口的崛起,2022年跨境进口额达到5600亿,增长到2017年的近10倍,预计2025年跨境进口额将再次翻倍。而如此庞大的跨境进口市场,营养保健在其中占举足轻重的地位,根据天猫国际销售额占比及增速来看,医疗保健类都处高位,在京东跨境进口品类占比中,营养保健类更是拔得头筹。

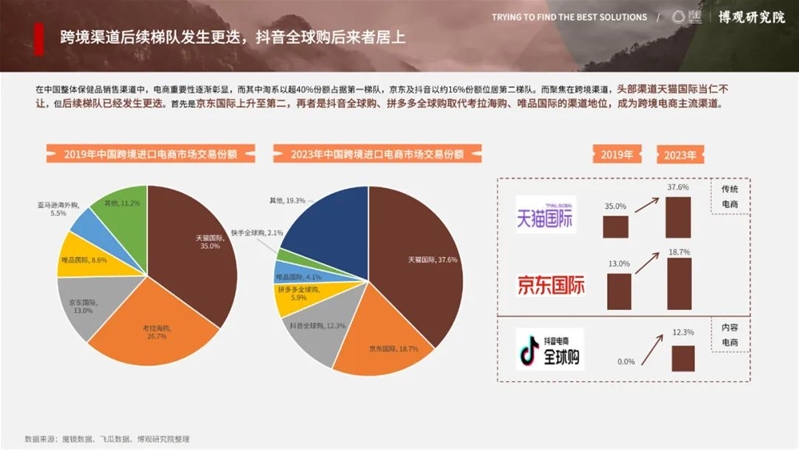

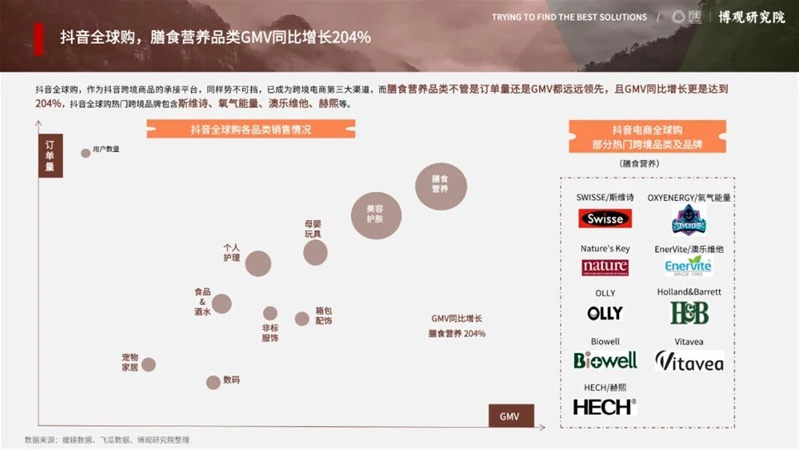

抢占市场,渠道功不可没,除传统跨境电商渠道天猫国际、京东国际外,包含内容和货架两大场域的抖音全球购,已成为跨境电商第三大渠道,在该渠道,膳食营养品类不管是订单量还是GMV均远远领先,且GMV同比增长更是达到204%。2024年双十一大促,抖音全球购跨境保健品Swisse销售额达到1.5亿,美国OLLY以及新西兰的OXYENERGY销售额也分别破亿。

报告包含:

• 中国保健品市场规模、增速、竞争格局;

• 中国跨境进口保健品发展现状、主要渠道选择;

• 中国跨境进口保健品消费者分析;

• 中国跨境进口保健品头部细分赛道竞争格局、头部品牌发展现状等。

报告目录

第一章:中国保健品市场机会分析

•中国保健品市场保持年10%以上增幅,规模超3500亿

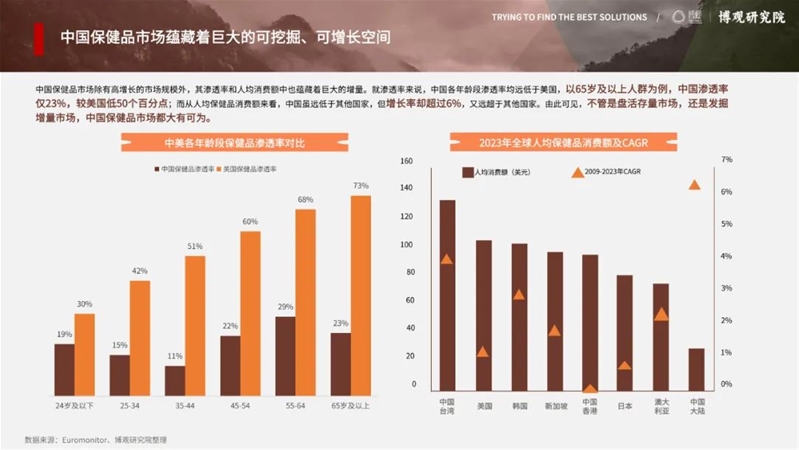

• 中国保健品市场蕴藏着巨大的可挖掘、可增长空间

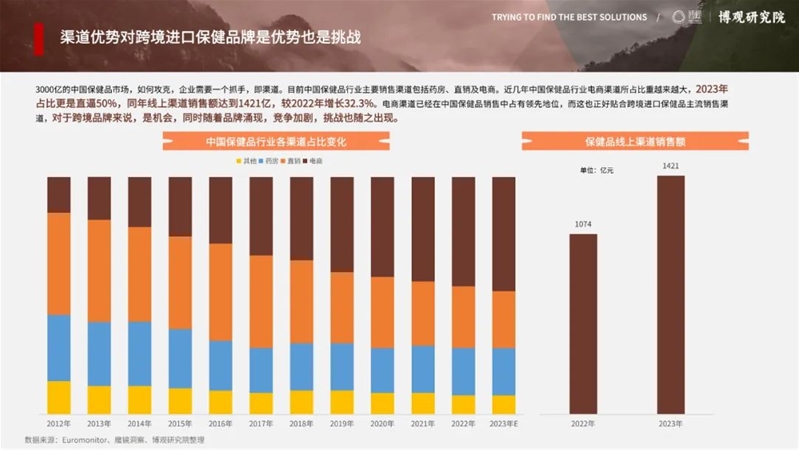

• 渠道优势对跨境进口保健品牌是优势也是挑战

• 中国保健品电商渠道第一梯队依然非淘系莫属

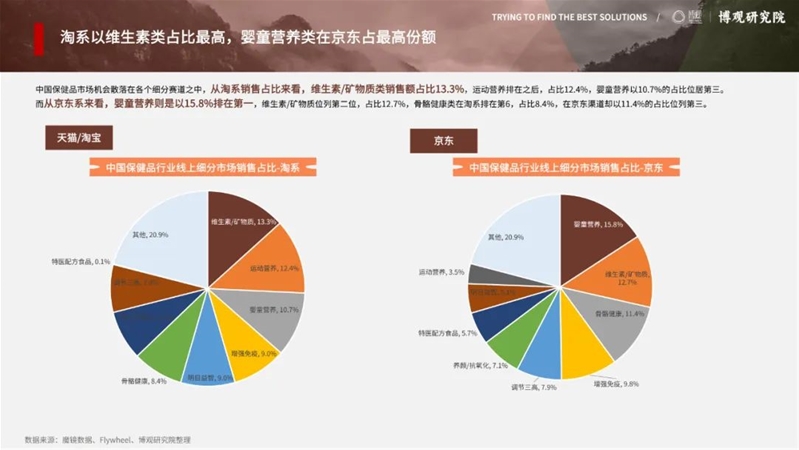

• 淘系以维生素类占比最高,婴童营养类在京东占最高份额

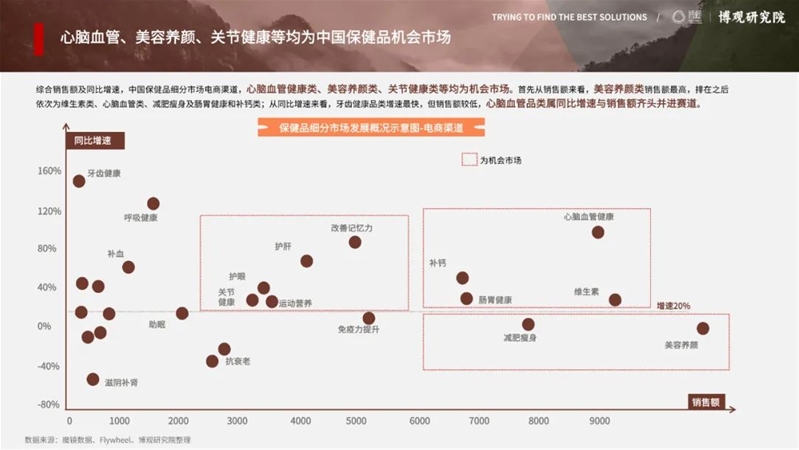

• 心脑血管、美容养颜、关节健康等均为中国保健品机会市场

第二章:中国跨境进口保健品市场分析

• 平均每10个电商消费者中,就有2个是跨境进口电商消费者

• 庞大的跨境进口市场,营养保健类地位举足轻重

• 保健品进口额翻倍,美、日、澳、德是主要进口国

• 跨境渠道后续梯队发生更迭,抖音全球购后来者居上

• 抖音全球购迅速起量的背后:抖音与抖音所代表的内容电商崛起

• 双十一大促,抖音全球购斯维诗销售额1.5亿

• 抖音全球购,膳食营养品类GMV同比增长204%

第三章:中国跨境进口保健品消费者分析

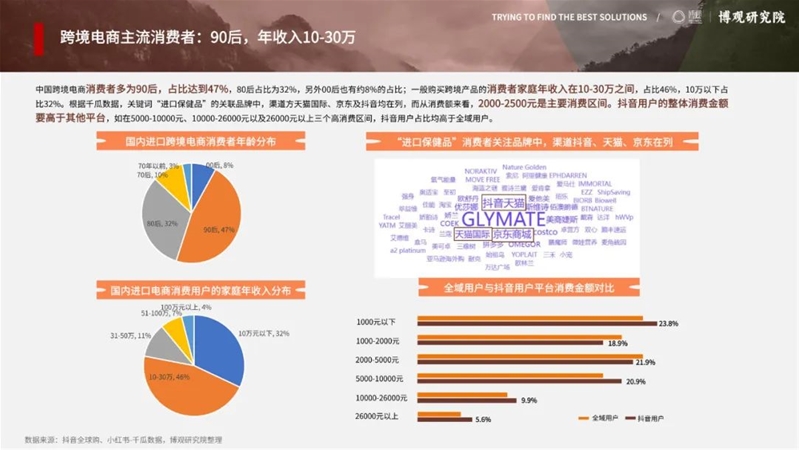

• 跨境电商主流消费者:90后,年收入10-30万

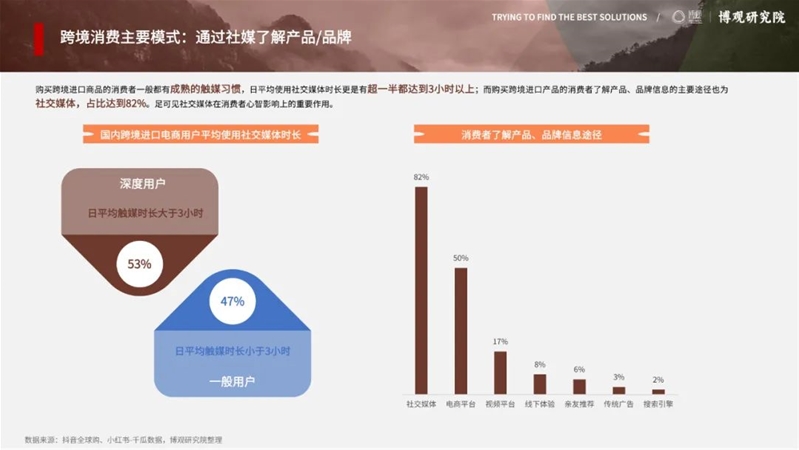

• 跨境消费主要模式:通过社媒了解产品/品牌

• 跨境消费主要模式:依托国内进口跨境电商平台下单

• 跨境消费主要群体:36-45岁一线城市女性,年跨境产品消费3000元

• 跨境消费主要群体:36-40岁一线城市男性,年跨境产品消费4000元

• 跨境消费主要群体:“家庭健康守护者”对保健品成分关注度高

第四章:跨境进口保健品细分市场分析

• 五大细分赛道瓜分跨境进口保健品七成市场

• 五大细分赛道代表品类与品牌图示

• 中国跨境进口辅酶Q10市场分析

——心脑血管营养品—辅酶Q10跨境进口主要品牌图示

——跨境辅酶Q10,CR2占比16%,普丽普莱占比第一

——跨境辅酶Q10,剂型以胶囊为主,占比近95%

——跨境辅酶Q10,销售主阵地不同,内容主阵地尚未形成

——跨境辅酶Q10,关注人群以一二线城市25-45岁女性为主

• 中国跨境进口胶原蛋白市场分析

——口服美容—胶原蛋白跨境进口主要品牌图示

——跨境胶原蛋白,CR3占比36%,BIOMENTA占比第一

——跨境胶原蛋白,剂型以口服液为主,占比47%

——跨境胶原蛋白,销售主阵地存在差异,内容平台粉丝量较小

——跨境胶原蛋白,关注人群以一线城市18-35岁女性为主

• 中国跨境进口氨糖市场分析

——骨关节健康—中国跨境进口氨糖主要品牌图示

——跨境氨糖,头部品牌益节占据42%市场份额

——跨境氨糖,主流销售价格200-400元

——跨境氨糖,头部品牌益节在小红书非商业笔记占比近20%

——跨境氨糖,关注人群以具有一定经济实力18-35岁女性为主

报告预览

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文