2024年是中国企业家面对挑战和深度思考的一年,作为品牌战略咨询顾问同样也带着这样难题不断探寻答案。浏览大量咨询、智库及行业研究机构的专项研报,其中科尔尼的一份研报所言中肯,本文结合其部分观点和营养保健行业的现状略谈几点思考与建议。

科尔尼在报告中概括中国消费品零售市场的共性趋势,倾听“质价比/性价比”、“理性决策”、“新渠道”等热词背后的消费者心声。分别从五个维度解读中国消费市场的5大趋势。

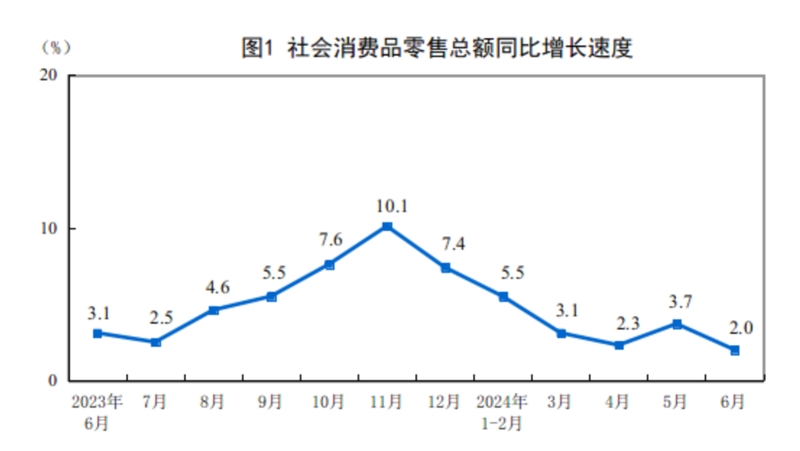

第一大趋势:从品类和人群的视角展开——2024年整体的消费复苏趋势,不同人群和不同品类之间的趋势存在明显的差异。消费仍是经济的主引擎,但增速放缓。

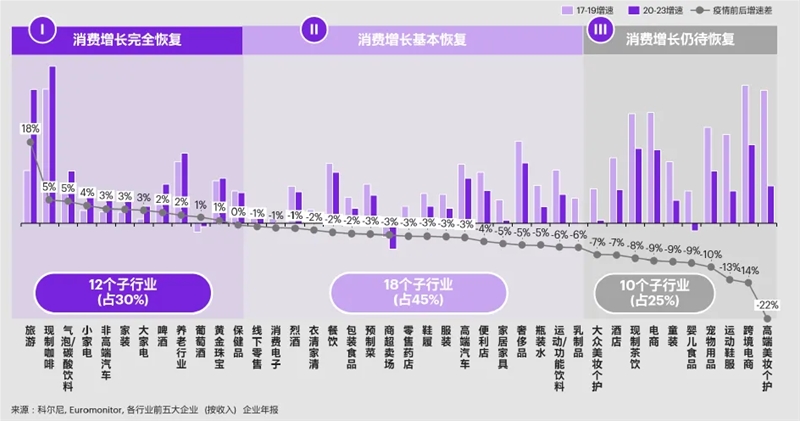

从品类视角看,其中,餐饮等“体验型”零售较“实体型”零售增长更快,悦己、健康、保值增值相关的品类也表现更优。消费需求显著分化,升级与降级并存。其中可选类消费如营养保健品分化明显。

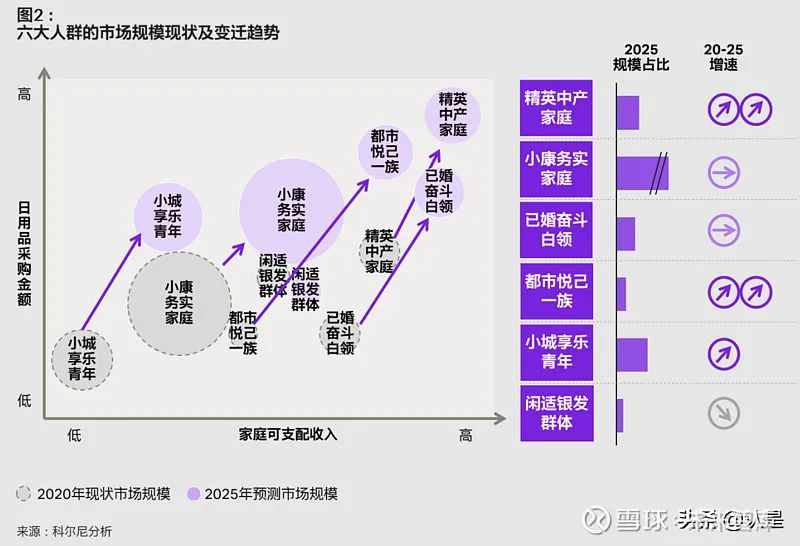

从人群视角看,80/90后仍是消费的风向标,而银发一族受到外部冲击更小,有望成为新“蓝海。”其对消费的态度及购买决策行为存在明显差异。80/90后作为营养保健品消费的新生力量,与银发一族在品类、质价比、购买决策等因素方面有着明显不同,这是营养保健品牌需要高度重视的变量。

第二大趋势:从品牌偏好的视角展开——研报从国际品牌vs国产品牌、自有品牌vs三方品牌、大品牌vs小众品牌的三大视角,分析中国消费者消费者品牌偏好及其背后原因。虽然不同品类存在一定的差异,还是整体上体现中国不同代际消费者对品牌偏好的差异。

从国际品牌vs国产品牌的视角,消费者高度认可国产大牌,且“信任”将驱动国产大品牌成为未来消费增加的主要目标。新国货、新国潮及老字号品牌年轻化成为当前消费选择偏好。

从自有品牌vs三方品牌的视角,自有品牌凭借“质价比/性价比”优势“异军突起”,“信任”与“尝试”双轮驱动未来的消费上涨。如新零售业态代表盒马、奥乐齐等自有品牌成为消费日常的首选,其对第三方品牌有着明显的挤压。营养保健品品类在传统线下药房及新零售门店也被零售品牌方列为品类管理的一部,其重视程度也越发提升,但是自有品牌的成熟度在不同零售业态或企业存在明显的差异。

从大品牌vs小众品牌的视角,小品牌精准锚定核心客群,刺激消费者的好奇心,在“尝试”型消费下仍有增长空间。中国有着成熟的供应链 ,对营养保健行业来说,中国已经成了世界营养保健品的工厂,品种全、供应强毋庸置疑,这为细分品类品牌与产品提供稳定的供应保障。近年有诸多新兴品牌,如围绕男性/女性、儿童/职场、大众营养/精准营养(眼健康、肠健康、骨骼健康、皮肤健康、抗衰……)等营养保健品牌应运而生,有些已昙花一现,有的也因其精准定位和科学的营销策略成为新一代营养保健的新生力量。相对传统的大众营养品牌,小众品牌因为定位更精准、产品创新能带来更好的体验和情绪价值及兴趣电商(品效一体)的转化能力,正在瓦解传统保健品势力范围。

第三大趋势:从购物旅程的视角展开——沿着AIPL(知晓–兴趣–购买–忠诚)的消费者旅程,识别消费者决策路径背后的关键影响因子及其变化。

在知晓环节,消费者对于精准推荐有较强感知,且愿意让渡一些个人信息以换取更精确的产品推荐。从一定程度上看,消费者愿意分享也愿意接受分享,社交信心逐渐影响到购买决策。

在兴趣和购买环节,消费者决策变得更加理性,决策链条更长。虽然社媒和短视频平台的“种草”价值仍然突出,但是消费者开始将“软广”和“真实评论”区别对待,且负面评价是最关键的转化“阻断剂”。消费者在购买线上全流程的购买决策过程中会从不同触点进行决策信息的比较,决策更为理性和全面。

在忠诚与分享环节,40岁以下群体偏好在小红书、抖音、微博等社交媒体做分享,而年长消费者则更偏好直接在电商渠道做评论。从此可见,年轻消费者更愿意分享消费体验感受,中老年消费者则从评论区寻找答案。

第四大趋势:从决策需求层次看——不同品类,研究消费者决策背后的根本需求点(即需求层级),分析功能和情感层面决策要素的重要性。

在“品类金字塔”中,消费者对不同品类表现出不同诉求。从“刚需”、“可选”到“享受”的三大类别,沿着“需求金字塔”逐步升级。其中,金字塔底层是“民以食为天”的刚需品(零售、酒水、饮料等),核心是安全和健康,其次是性价比。往上是家居、家电、宠物、健身等可选消费品,除了基本的安全、耐用,还重视性价比和功能性,再次是颜值。最顶层是鞋服箱包、美妆个护、外出旅游、营养保健等类目,消费者在关注专业性与功能性的基础上,进一步叠加更高阶的审美需求与个性化情绪价值。

营养保健品作为可选消费,除了在基本的功能价值之外,还需创造个性的情绪价值,满足消费者更多、更高层面的精神需求。注意千万不要把营养保健品当药卖,否则会陷入功能价值陷阱。

第五大趋势:从渠道选择的视角展开——基于线上/线下渠道的变革趋势,识别消费者的渠道偏好并分析影响其决策的关键因素。特别地,新兴渠道对不同品类的重要影响,如何专注品类渠道迁徙的窗口期是品牌决策需要提前思考的。

目前,对营养保健品而言,渠道结构随着消费者购买路径的变化,正在发生巨大的变化。传统线下药店因为专业性,曾经被视为营养保健品的重要销售阵地,如今外加医保监管的因素,其品类占比日渐减少;货架电商(俗称猫狗平台),作为承接营养保健流量转移重要阵地,目前虽然受到来自内容兴趣和社交电商的冲击,但是仍旧占有较高比重;近3-4年随着抖音为代表的兴趣内容电商平台成了营养保健品的必争之地,先入局者享受平台红利,后入局者则承担高昂的流量成本。

外部营销环境或快或慢的在变化,这是客观存在,作为中国营养保健品经营者和营销决策者,如何在当下思考决策经营与营销的问题,是一个不可回避与躺平的话题。

虽然当前中国营养保健品市场显得有些卷,但是相较于欧美日韩发达国家人均年消费量和品类渗透率,中国的营养保健品消费市场至少还有一倍的空间。新一代营养保健消费者的涌入和中老年重度消费提升无疑都是积极的市场因素。否则,中国的传统的营养保健品企业也不会在这个赛道深度的布局原料、生产、研发、甚至品牌资源,但是如何从传统的营养保健加工大国强国向营养保健品牌强国大国转变则是中国营养保健企业和品牌必修课。

在多年的品牌战略与营销咨询从业过程也接触和研究过中国营养保健品的相关企业,大概可以分为2类:

其一、代工型的企业:这些是中国营养保健行业的典型代表,目前行业的上市公司已经有好几家,也有尚未上市的行业巨头,他们多数具有从原料到产品的全产链的强大能力;从上市公司公开的信息看,其在代工业务之外,也在寻求面向消费者的市场化与品牌化,但是基因所限,多次尝试尚未达成愿望。有的甚至花费重金从欧美日韩收购细分品类的头部品牌指望以此进入中国消费市场,因为缺乏品牌和市场的运作能力,最终也只能把收购的品牌当作资产存于报表之中。从企业家的意愿和实力,这类企业是最有可能成为中国新营养保健品牌版图中的标杆品牌的。

其二、传统的营养保健企业:营养保健品兴于上世纪90年代,曾经创造过行业神话,也为后来的医药、化妆品及快消品行业输送大量营销人才。随着消费者对营养保健品类需求及认知的改变、竞争环境的变化以及跨境电商等渠道的变化,此类营养保健品企业经过3个发展阶段,分别是品牌化、电商化和创新。

第一个阶段,以汤臣倍健引领的中国营养保健品类的品牌化,在2000年初营养保健品经历信任危机后,汤臣倍健率先进行品牌化战略,在业内提出“一路向C”的宣言,因为其推动的品牌化,成为药店首选的营养保健品牌持续近20年,也成就营养保健品类一哥的市场地位,一度市值高达500亿人民币,当然其也瞄准营养保健细分品类机会推出骨骼、眼健康、益生菌及儿童营养等品类及品牌。

第二阶段,大致2016年后,随着海淘电商的发展,海外的知名品牌通过电商品牌进入中国市场,快速的拉平的国人对国内及国际品牌的认知,其典型代表是健合集团的SWISSE,其借助国际品牌和强大的国内市场营销能力,成为这个时期的主导力量。

第三个阶段,随后的2020年左右,因为移动互联网快速发展,给擅长营销的人更多的品牌创新的机会,大量的细分品类精准营养的品牌在互联网电商平台快速崛起,被誉为营养保健新一哥的诺特兰德就诞生于此。

从这个过程来看,任何企业都是时代的企业,要想基业长青,穿越周期,一定是一个不断进化的企业物种,否则难逃“物竞天择、适者生存”的宿命。从市场如何被改变的底层认知看:

一种是在存量市场开创新子品类成为细分品类的标杆品牌,这些在运动营养(肌肉科技)、钙剂(钙尔奇)、中式滋补(小仙炖)等品牌都有所体现;

还有一种是创新品类成为新品类的领导品牌,主导并推动品类的发展,如东阿阿胶(虽有药品,但滋补保健品类属性更强些),聚焦阿胶持续引领中国阿胶产业的发展。

归纳总结其成功要素可谓:新商业模式、新品类、新品牌、新产品及新营销,但凡能绝对做好其一成功概率就比较大,如果能做好2个或以上成为标杆品牌就成为可能。

新商业模式:商业模式是解决利益相关者的总和,安利类直销企业用直复营销模式区隔中国传统营养保健企业分销的模式,成为直销领域的代表。移动互联网发展至今,商业模式创新暂且不论是颠覆式,还是渐进式的,其创新的可能和多样性成为可能,定制营养、DTC、社交电商、KOL/KOC深度分销等都成为渠道的常规创新模式了,其中也不乏在某一方面深度聚焦脱颖而出的品牌。具体案例有空可以稍微展开,请持续关注。

新品类:营养保健品技术意义上的颠覆性的品类创新相对比较少,即便是有也是原料提取的新改善、应用等。但是从市场端的新品类创新从来没有停止过,在上世纪90年的中华滋补风靡(鳖精、蜂皇浆等)、出现了红桃K、三株、脑白金等都属于此类,随后大保健概念盛行,以营养素为代表的品类成为市场的主导,近些年也出现NMN、胶原蛋白、益生菌、酵素、护肝片等等,这些其实都是不同时代不同代际人群对营养保健品品类需求定义的结果。

新品牌:营养保健品牌在中国医药健康品牌营销中有着浓墨重彩的一笔,但凡上世纪90年代参与其中的营销人,估计都能历历在目。为什么有这么多品牌,只能说明中国营养保健的市场机会之大、变化之快,相信未来一定还有更多的营养保健品牌出现。

新产品:营养保健品最初被当着药来卖的,现在已经是可选消费品,未来一定会是必须消费品,其产品意义与形式都在发生根本的变化,产品在原料、功能、剂型、包装及价值呈现都可能发生根本变化,我们完全不能局限过往对营养保健的认知框架之中,应该保有更多的想象力,期待更多更丰富的营养保健新产品。

新营销:从上世纪90年开始,品牌营销就是推动营养保健行业发展的主要动因之一,也是创新变化最大的变量。时至今日,新一代营养保健营销人正在用全新的认知与逻辑改写行业格局。近2-3年,营养保健新1哥诺特兰德的崛起,玩法之新、速度之快,让老一代的营销人措手不及,有时间我们再深度的拆解分析,找寻其中的答案。

以上5“新”要素是新一代品牌成长的必备要素,能将其中之一做到极致,就有可能成功,如具备2个或者更多改写行业格局的可能性就相当大了。这些思考维度都值得营养保健工业、商业代理、甚至药店零售方自有品牌方运营者深度思考。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文