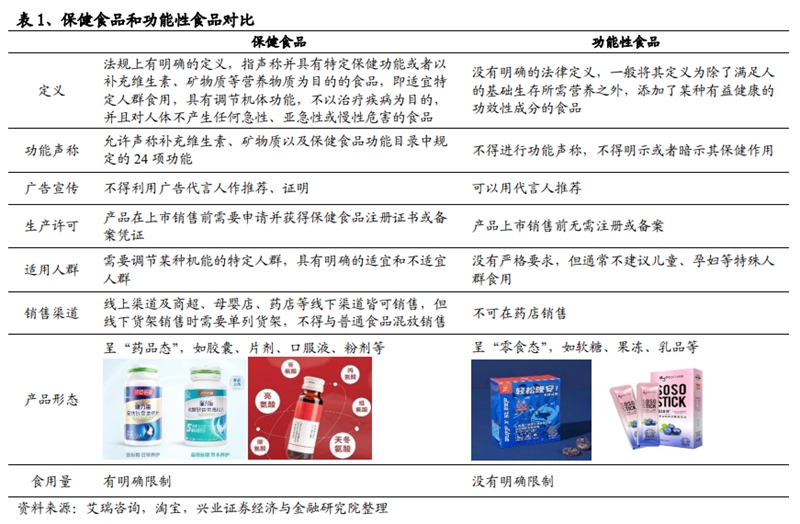

广义营养健康食品主要包括保健食品和功能性食品,我国保健品市场在 2018 年权健事件后监管趋严,市场回归良性发展,2023 年市场规模达到 3879 亿元,2009-2023 年 CAGR 为7.15%。其中,维生素和膳食补充剂 VDS 占据 58.09%的市场份额,是行业重要支柱,运动营养市场规模较小、增长迅速。功能性食品 2023 年市场规模为2939 亿元,2007-2023 年 CAGR 约 10.6%,增速略快于保健品行业。与发达国家相比,中国人均 VDS 及功能性食品消费额较低,较美日等发达国家仍有2-3 倍以上空间。随着老龄化加速和年轻人健康意识提升推动市场扩容,保健品渗透率有望持续提升。竞争格局看,VDS 行业集中度较低,CR3/CR5 仅为22.8%/29.9%。渠道结构看,近年来传统直销渠道受阻,药店渠道份额下降但仍是主要销售渠道之一,而电商渠道迅速崛起,2023 年占比达 56%,成为最大保健品消费渠道。

广义营养健康食品主要包括保健食品和功能性食品。

✓ 保健食品:指声称并具有特定保健功能或者以补充维生素、矿物质为目的的食品,适用于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或慢性危害的食品,例如钙片、维生素等。

✓ 功能性食品:目前在中国没有明确的官方定义,其本质上仍是普通食品。在普通食品的基础上添加了某种有益健康的功效性成分,但不能宣传其功效,例如益生菌、功能软糖等。

01

中国保健品行业良性发展,VDS 市场前景光明

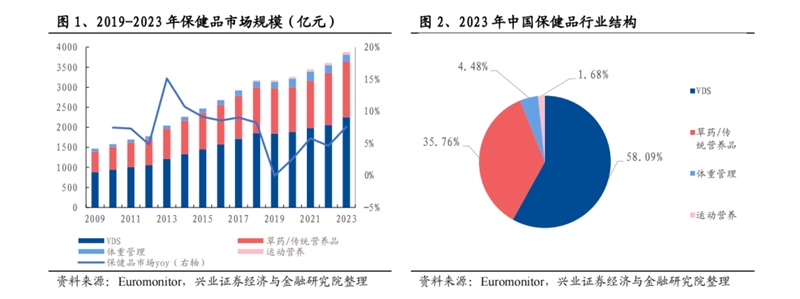

中国保健品市场回温,监管逐步趋严,形成良性发展态势。2023 年中国保健品市场规模达到 3879 亿元,2009-2023 年 CAGR 为 7.15%,市场规模持续增长。回顾历史,保健品行业起步于上世纪 80 年代,经过近 40 年的发展,行业从最初的缺乏监管、无序发展,到现在逐步形成了一整套监管体系。前期行业乱象丛生,野蛮生长,产品大多没有经过科学试验验证,主要根据原料中含有的各类营养素和功效成分的功能来推断产品的保健功能。1995 年,《食品卫生法》规定了国家对保健食品实行上市前的注册管理制度,行业进入整顿成长期。2015 年新修订的《食品安全法》将保健食品纳入特殊食品进行严格管理。2016 年出台的《保健食品注册与备案管理办法》推行注册备案双轨制。2018 年权健事件后,国家市场监督管理总局等 13 部门联合展开整治保健食品市场的“百日行动”,监管趋严,行业步入良性发展轨道,自 2019 年行业规模增速触底后,近几年呈现温和回升态势,2023 年增速达 7.6%。

维生素和膳食补充剂占据半壁江山,草药/传统营养品次之。细分市场来看,2023 年维生素和膳食补充剂(VDS)、草药/传统营养品、体重管理、运动营养行业市场规模分别达到 2253/1387/174/65 亿元,占比分别为 58.09%/35.76%/4.48%/1.68%。其中,VDS 市场占比近六成,为保健品行业的支柱产业,消费者以日常增强免疫力需求为主。草药/传统营养品市场占比仅次于 VDS,市场主要参与者有同仁堂、无极限、东阿阿胶、新时代健康和健康元等企业。

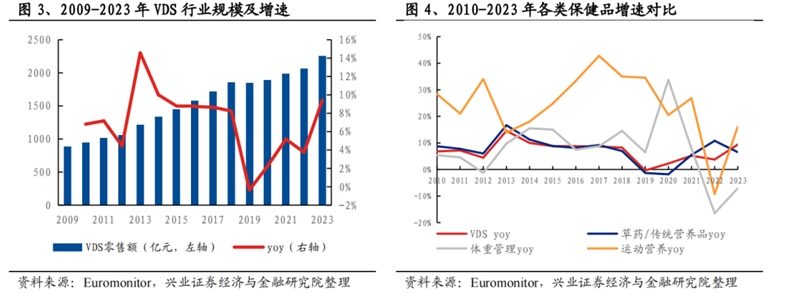

近年来维生素和膳食补充剂市场规模稳步提升,运动营养增速较快。2009-2023 年,VDS 市场规模从 883.57 亿元增至 2253.41 亿元,CAGR 为 6.92%,2015 年之后除了权健事件及疫情影响导致 19-22 年增速略低外,其余年份基本都稳定在中高个位数增长。运动营养市场规模最小,但增速最快,2009-2023 年市场规模 CAGR 为 23.63%,远高于其他细分品类。

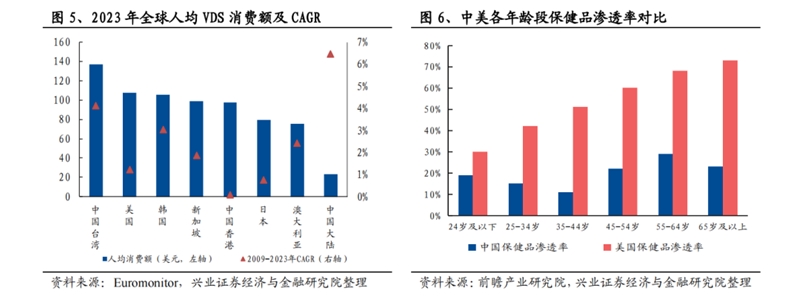

与发达国家/地区相比,中国大陆人均 VDS 消费额较低,仍有较大发展空间。2023 年,中国大陆人均 VDS 消费额为 23.3 美元,远低于美日等发达国家,不足中国台湾的 1/5,中国香港的 1/4。中国大陆的保健品行业仍有较大发展空间。2009-2023 年中国大陆人均 VDS 消费额 CAGR 约 6.5%,较发达国家/地区增速更快,处于高速发展期。同时,中国保健品整体渗透率低于 30%,与美国差距较大,仍有较大发展空间。

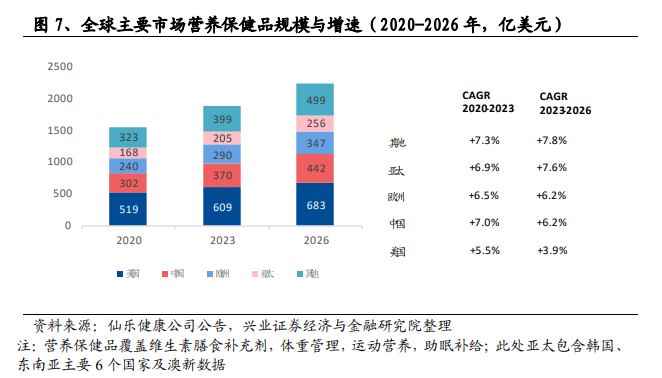

全球保健品市场来看,美国居首,中国增速领先。2023 年全球保健品行业规模已达1873 亿美元,其中美国占比达到 32.51%,是全球最大的成熟市场,增速稳定,新增长机会主要来自消费者对热点原料、创新剂型及产品独特性的追求。中国市场规模位列第二,占比 19.75%,是全球保健品增速较快的区域之一,预计 2023-2026 年 CAGR达到 6.2%。欧洲市场占比 15.48%,消费者对天然等产品功能和概念敏感度较高,在渠道、剂型方面较为传统。亚太市场占比 10.95%,预计 2023-2026 年 CAGR 达到 7.6%,保持较快增长,维生素和膳食补充剂增长主要集中在亚太区域,当地消费者愈发关注并管理健康问题,叠加老龄化程度加深和慢性病发病率增加,带动保健品行业持续发展。

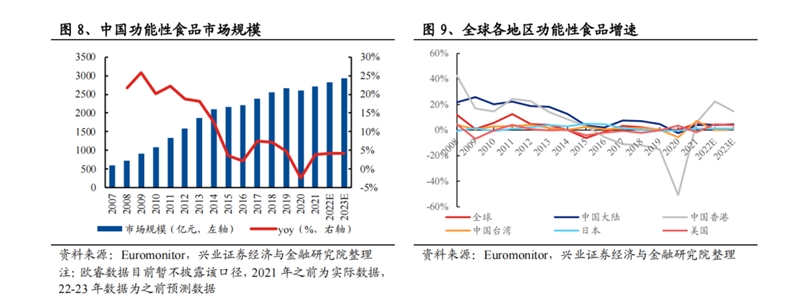

功能性食品:市场发展空间广阔,权健事件后增速放缓且受疫情扰动。根据欧睿数据,2023年全球功能性食品市场规模预计达1928.5亿美元,其中中国大陆占比约为21.6%,达到 2939.1 亿元人民币。2007-2023 年中国大陆市场规模 CAGR 约 10.6%,远超世界增速(3.1%)。2020 年起中国市场规模增速放缓,主要系权健事件的影响及一系列监管政策的出台,加之疫情扰动线下渠道销售,近两年呈现稳步修复态势。

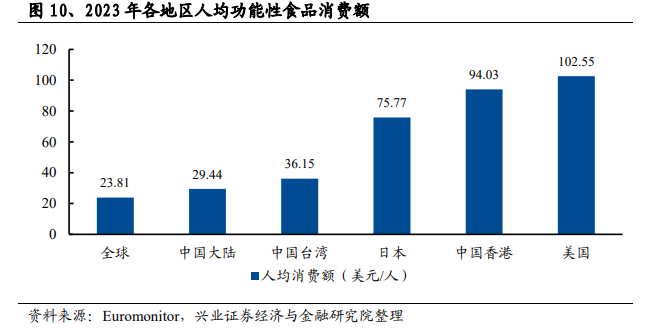

中国功能性食品渗透率、粘性用户均有提升空间。中国大陆人均功能性食品消费额为29.44 美元,低于中国台湾的 36.15 美元、中国香港的 94.03 美元,仅为美日等发达国家人均消费额的 1/3 左右。同时,美国功能食品渗透率超过 50%,其中 60%的功能食品消费者属于黏性用户。相较之下,中国渗透率仅为 20%左右,其中粘性用户仅占 10%。

02

老龄化加速市场扩容,养生年轻化趋势凸显

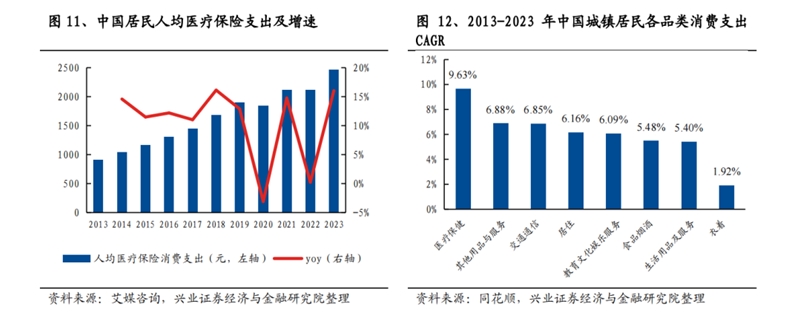

大众健康意识持续提升,人均医疗保险支出不断增加。从居民消费支出细分类目来看,近年来中国居民在医疗保健上的支出基本保持两位数增速,2023 年人均支出接近 2500元,2013-2023 年中国城镇居民医疗保健支出 CAGR 为 9.63%,高于其他各细分品类CAGR,居民健康意识的提升有助于保健品市场渗透率的进一步提升。

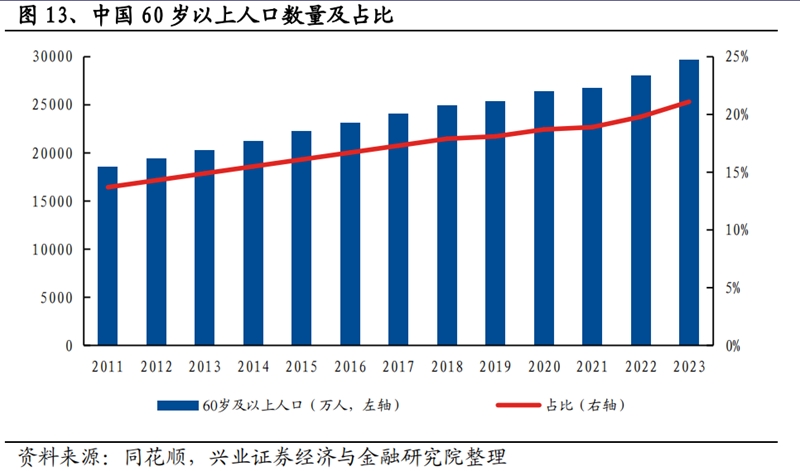

中国老龄化进程加快,保健品市场规模有望扩大。2023 年,中国 60 岁及以上人口达2.97 亿人,占比首次超过 20%,我国正式进入中度老龄化社会。据国家卫健委测算,预计 2035 年左右中国 60 岁及以上老年人口突破 4 亿,占比将超 30%,我国将进入重度老龄化阶段。伴随人口老龄化程度加剧,保健品市场有望进一步扩容。

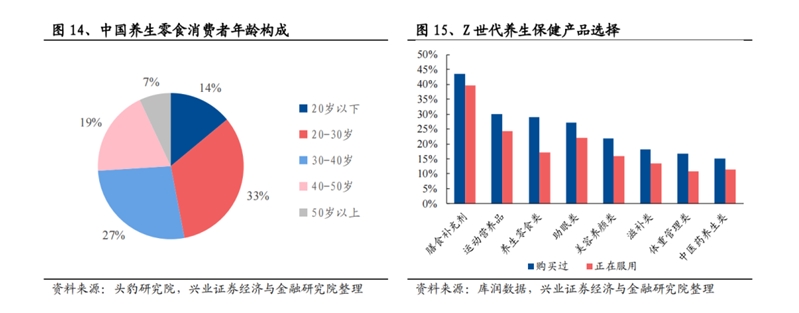

养生年轻化,保健品逐步打开年轻人市场,VDS 品类成为 Z 世代消费者首选。目前中国保健品平均渗透率仅为 20%,渗透率呈现 U 型分布,仍有很大提升空间。同时,养生年轻化趋势显著,尤其是 18-35 岁之间的年轻消费者,他们多为都市白领、大学生和年轻的中产阶级,倾向于选择口感好、外观精美且便携性高的保健品及保健食品。头豹研究院数据显示,中国养生零食消费者中 20-40 岁人群占比约 60%,成为消费主力军,养生零食虽不属于保健品范畴,但食用养生食品能够强化消费者的养生习惯,中青年市场有望成为未来保健品市场的新增长点。此外,根据库润数据,膳食补充剂是 Z 世代保健品消费者的首选,购买过的人群占比 43.5%,正在服用的人群占比为39.7%,远超其他品类。

新冠疫情后,大众健康意识进一步提升,特别是免疫提升类保健品需求激增。新冠病毒感染类疾病是一种自限性疾病,人体可以依靠自身免疫力把病毒清除,不少临床专家强调了免疫力对抵抗新冠病毒的重要性。自疫情管控放开后,维 C、蛋白粉、益生菌等具有免疫提升功能的保健品需求随之持续走高,例如代表性龙头企业汤臣倍健2022 年 12 月维生素 C 咀嚼片月销超过 10 万件,成为维生素热销榜第一。随着疫后时代居民对健康意识进一步提升,保健品市场渗透率逐步增加。

03

市场集中度较低,渠道结构变化带动行业龙头更替

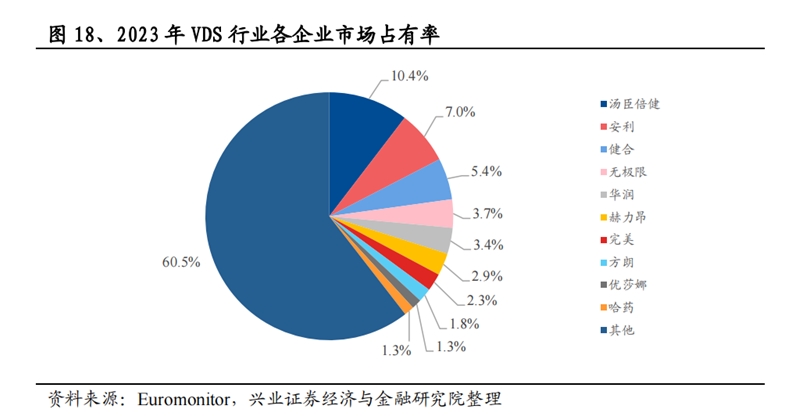

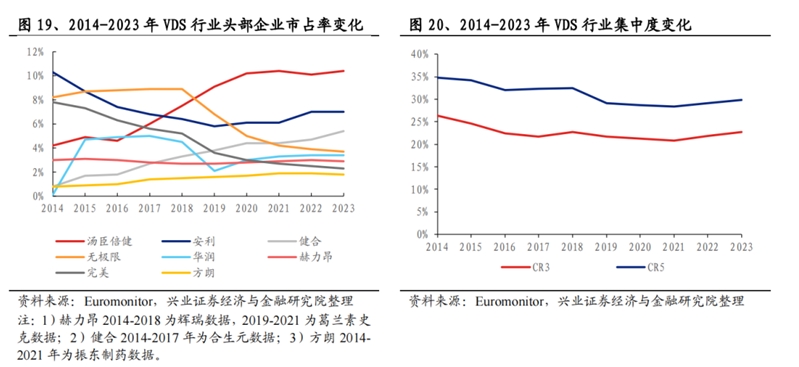

保健品行业竞争格局分散,市场集中度有待提升。2023 年,汤臣倍健市占率为 10.4%,稳坐 VDS 行业龙头之位,其次是安利与健合集团,市占率分别为 7%和 5.4%。过去十年,行业 CR3 从 26.3%下降至 22.8%,CR5 从 34.8%下降至 29.9%,竞争格局相对分散。

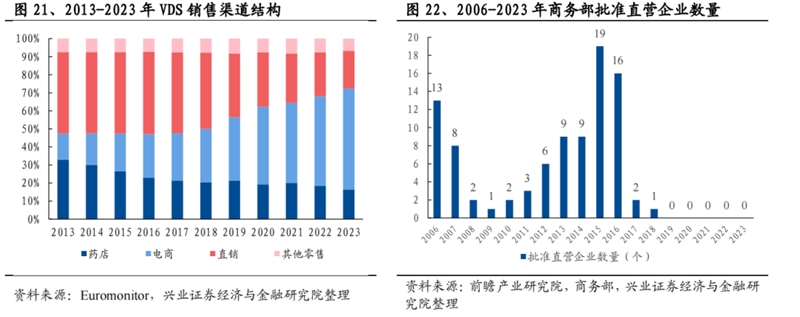

线下渠道监管逐步加强,利好汤臣等优质品牌商经营发展,同时电商渠道成为保健品销售增长新引擎,渠道结构变化带动行业龙头更替。

✓ 传统直销:监管趋严后直销渠道发展受阻,非直营企业汤臣倍健快速抢占市场。VDS 市场直销渠道销售占比从 2013 年的 45.1%下降到 2023 年的 20.8%,主要系2019 年权健事件爆发后行业加强监管力度,直销行业受到重创。原有直销企业受到强监管,份额快速减少,例如无极限市占率从 2018 年的 8.9%下降至 2023 年的 3.7%;完美市占率从 2018 年的 5.2%下降至 2023 年的 2.3%,而非直销企业汤臣倍健把握机会份额快速实现超越,2019 年起市占率保持第一。

✓ 药店渠道:药店渠道仍为主要渠道,丰富的“蓝帽子”储备保障药店销售。2013-2019 年,随着线上渠道的快速发展,VDS 市场药店渠道销售占比从 33%下降至21%。2020 年以来药店渠道份额下降至 20%以下,一方面是受疫情影响线下场景受阻,一方面是医保新规颁布后,个人医保卡明确禁刷保健品,药店渠道保健品需求受到影响。2023 年药店渠道份额为 16.4%,仍是 VDS 线下最主要销售渠道之一。药店渠道品牌入驻存在壁垒,只有获得“蓝帽子”认证的保健食品可以进驻药店,而汤臣倍健等传统头部企业“蓝帽子”储备丰富,药店渠道销售具备优势。

✓ 电商渠道:电商渠道竞争加剧,渠道保持高增长。电商渠道近年来蓬勃发展,销售占比从 2013 年的 14.4%增长至 2023 年的 56%,取代直销成为保健品最大消费渠道。品牌入驻电商平台的限制较少、成本较低,为新锐品牌提供了更好的入局机会;同时,跨境电商模式下产品无需保健食品批文,降低了海外品牌入局门槛,海外品牌加快进入中国市场。线上渠道品牌竞争激烈,各企业均加大线上渠道投入力度,提升渠道份额,例如汤臣布局了多元化电商平台,大力提升在抖快等兴趣电商的运营组织能力和销售能力,推动电商数字化转型等。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文