当“睡个好觉”从生理刚需变成需要付费购买的稀缺消费品,一场由当代年轻人主导的“睡眠保卫战”已然打响。中国睡眠研究会调查数据显示,18岁及以上人群中,近半数(48.5%)正遭受睡眠困扰,其中职场白领更是沦为失眠的“重灾区”。情绪内耗、职场高压与生活琐事,共同编织成一张笼罩全民的睡眠焦虑网。

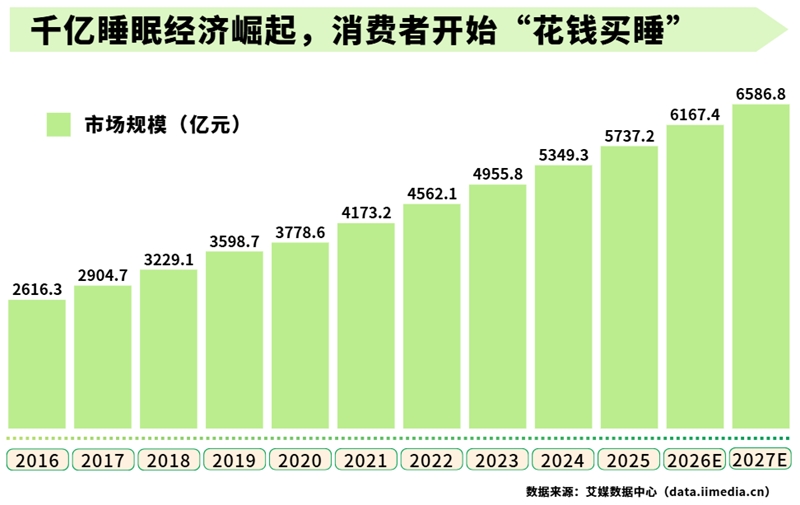

在焦虑之下,一个千亿级睡眠经济赛道快速崛起。iiMedia Research(艾媒咨询)数据显示,中国睡眠经济市场规模从2016年的2616.3亿元增至2025年的5737.2亿元,9年间实现规模翻倍增长;预计2026年攀升至6167.4 亿元。睡眠经济已从一个边缘话题,崛起为消费市场重要增长极。

△2016-2027年中国睡眠经济行业市场规模及预测

艾媒咨询CEO兼首席分析师张毅在接受新华网采访时表示,睡眠市场消费主体正呈年轻化趋势。就目前中国睡眠市场来看,相关产品多且杂,大致可分为家居类助眠产品、睡眠环境类产品、睡眠保健类产品,以及AI科技类助眠产品。

从助眠枕头、耳塞眼罩到智能音箱、睡眠监测设备,从香薰精油、褪黑素到哄睡服务、睡眠APP,睡眠经济已从单一“治失眠”升级为覆盖“助眠-深睡-健康修复”的全周期管理市场。

为此,艾媒智库(data.iimedia.cn)联合草莓派消费者行为调查与计算分析系统(survey.iimedia.cn),开展主题为“中国睡眠经济市场发展状况与消费者行为调研数据”的全国随机抽样调查,直击消费一线,解码这场由全民失眠催生的商业浪潮。

PART 01

全民失眠时代:睡眠障碍成年轻人“时代症候”

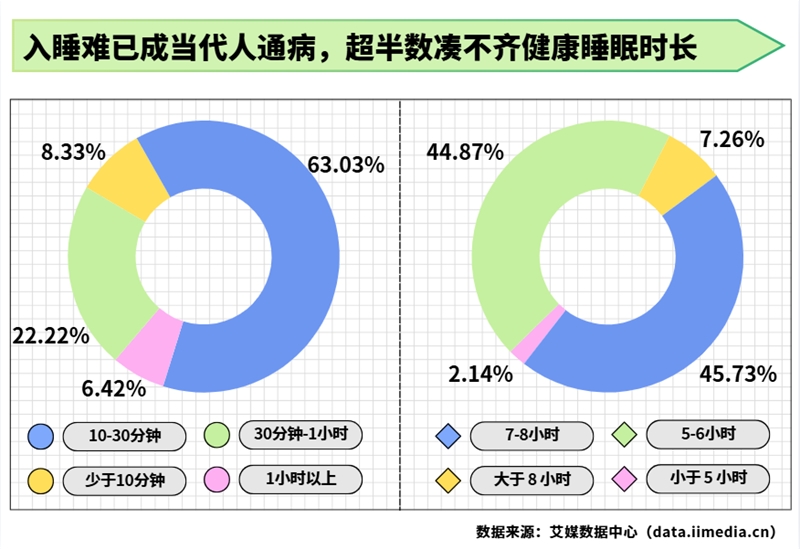

睡眠问题已从个体健康困扰演变为公共社会议题。iiMedia Research(艾媒咨询)调研数据显示,超九成消费者入睡耗时超过10分钟,其中22.22%需30分钟-1小时,6.42%甚至需1小时以上才能入睡。睡眠时长同样堪忧,44.87%的消费者每晚仅睡5-6小时,仅45.73%的人群能达到7-8小时健康睡眠标准。

△中国消费者近半年每晚平均入睡时间及每晚睡眠时长

睡眠障碍不再是中老年人专属,而是当代年轻人的“时代症候”。从校园步入职场,生活节奏从悠闲切换至高压,电子设备侵占睡前时间、工作与生活边界模糊,让年轻人成为失眠人群的核心构成。熬夜不再是主动选择,而是被动妥协,睡眠质量下滑。

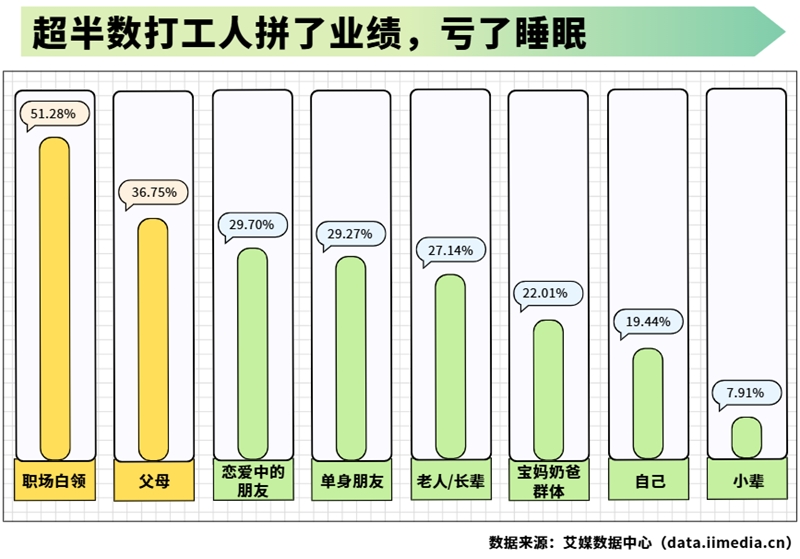

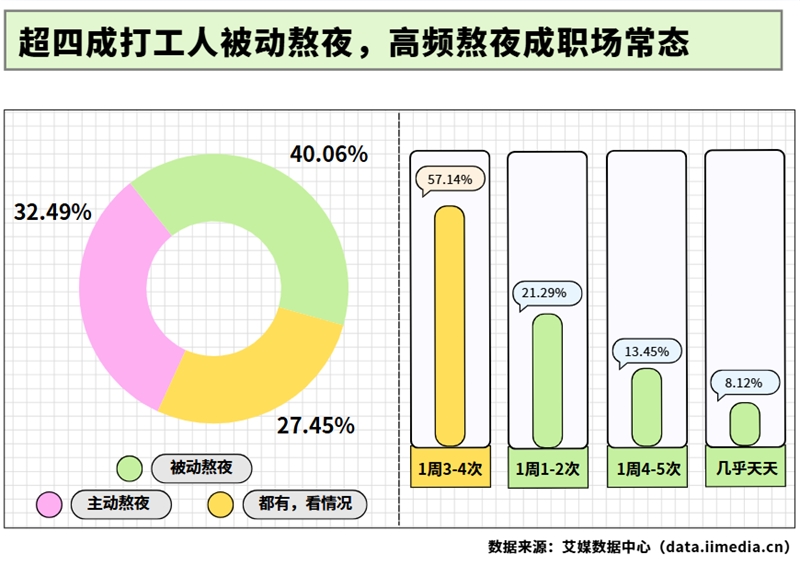

职场白领为重灾区,精神压力是核心诱因。iiMedia Research(艾媒咨询)数据显示,51.28%的职场白领是睡眠问题重灾区,比例远超父母、老人/长辈等群体。“24小时待命”的职场文化、随时响起的工作消息,让40.06%的消费者陷入“被动熬夜”的境况,近八成人群每周熬夜3次以上,高频熬夜成为职场常态。

△中国消费者出现睡眠问题群体分布

△中国消费者近半年熬夜类型及频率

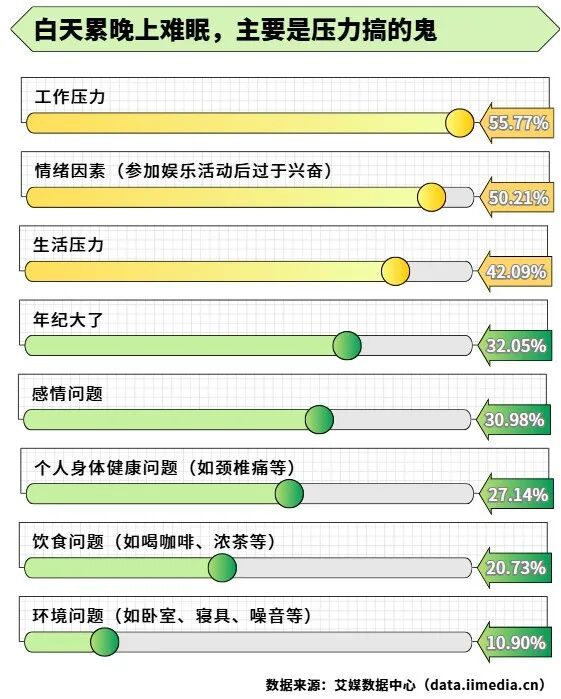

深究失眠根源,精神压力是最主要原因。55.77%的消费者因工作压力失眠,50.21%受情绪因素困扰,42.09%源于生活压力,三重压力叠加导致睡眠障碍高发。多梦(49.36%)、易醒(47.44%)、入睡难(44.87%)成为最普遍的三大睡眠问题,形成“白天疲惫、夜晚难眠”的恶性循环。

△中国消费者出现睡眠问题原因

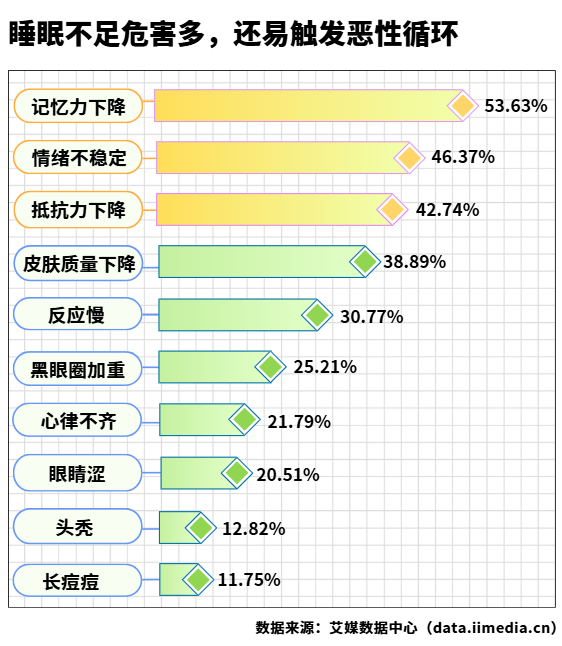

睡眠不足易形成记忆力下降、情绪不稳、免疫力降低的恶性循环,倒逼消费者从被动忍受转向主动付费改善,为睡眠经济提供持续增长的需求底座。

△中国消费者出现睡眠问题所产生后果

PART 02

消费行为全景:刚需筑底,科技驱动,性价比为王

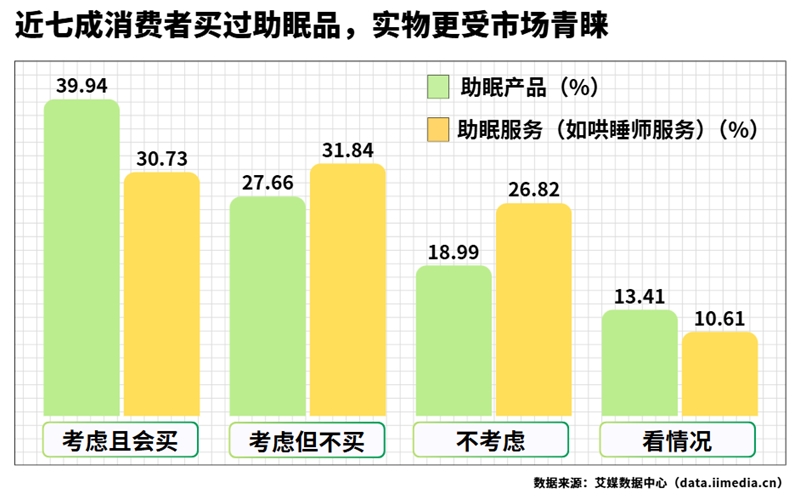

经过多年市场培育,睡眠消费已从小众需求走向大众刚需。调研数据显示,69.19%的消费者已有助眠产品购买经历,市场教育初步完成。消费者对实物助眠产品的购买意愿显著高于服务类产品,39.94%的人群明确考虑购买相关产品,实物产品仍是市场核心载体。

△中国消费者遇到睡眠问题对助眠产品/服务购买意愿

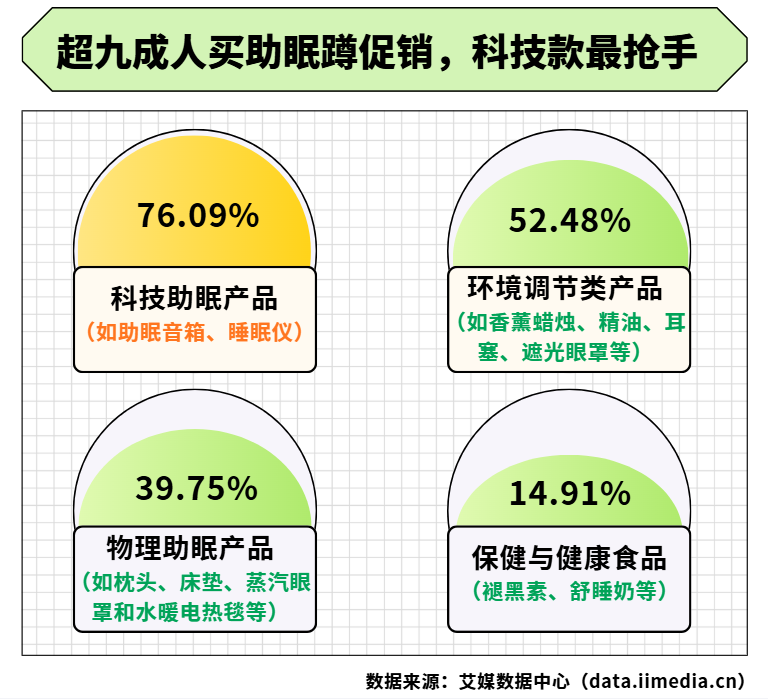

消费者付费意愿与效果强绑定,54.19%的消费者表示“视效果而定”是否持续付费,超九成会受促销活动影响,促销期购买意愿达76.09%,价格敏感与效果导向并存成为消费核心特征。

具体来看,促销期间消费者的购买重点集中在科技助眠类产品(76.09%)和环境调节类产品(52.48%),这也反映出不同品类在促销场景下的市场吸引力差异。

△中国睡眠经济消费者促销活动期间助眠产品类型购买偏好

目前,睡眠消费市场已形成清晰的分层结构,各层级产品呈现出差异化的增长态势:

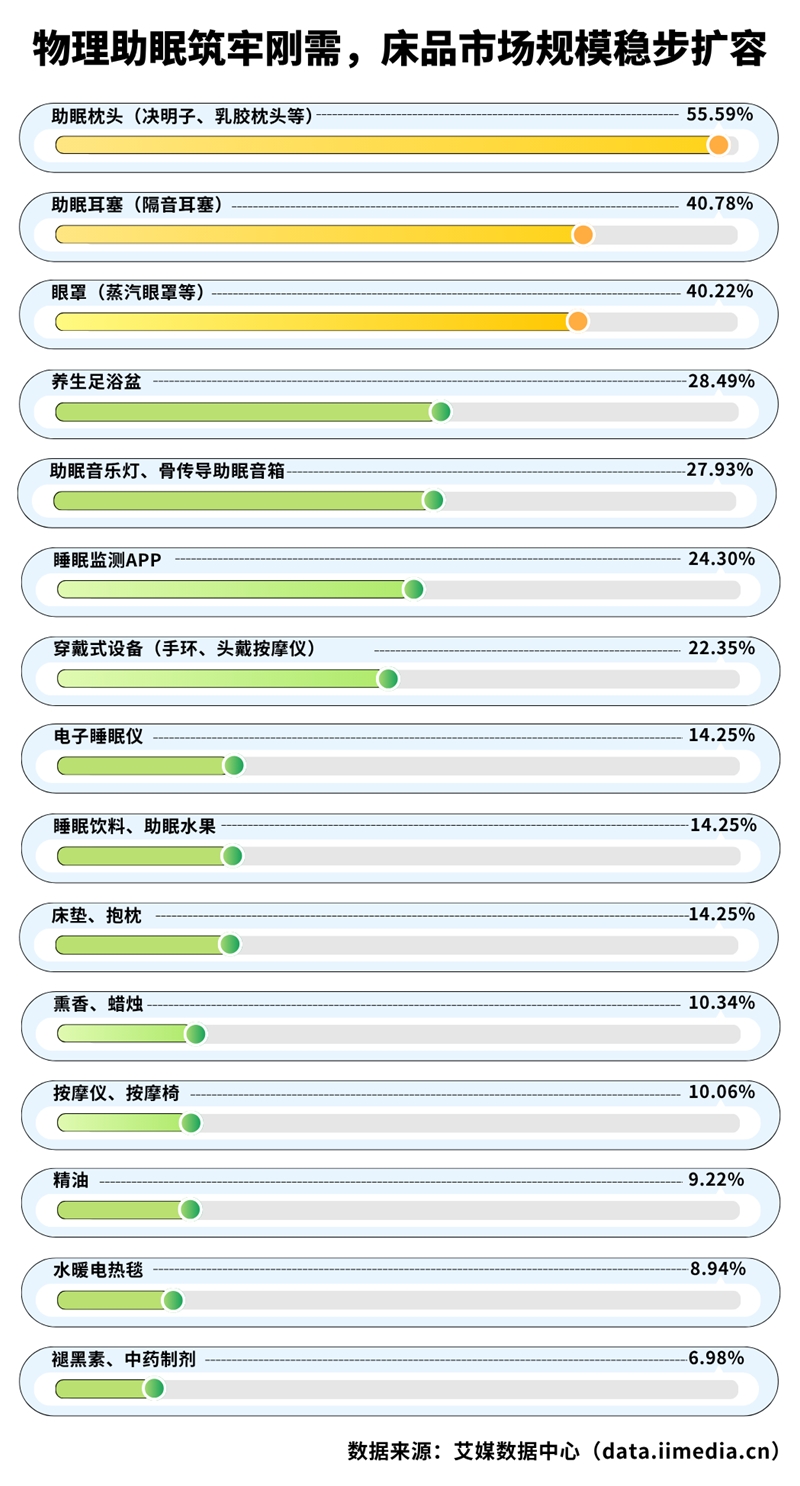

△中国睡眠经济消费者助眠产品购买偏好

1.基础刚需层,物理助眠构筑市场基本盘。助眠枕头(55.59%)、耳塞(40.78%)、眼罩(40.22%)等物理助眠产品凭借实用、直接、低成本的优势,成为消费者首选,覆盖最广泛的基础助眠需求,筑牢市场基本盘。这类产品复购率高、渗透率高,是行业入门级品类。

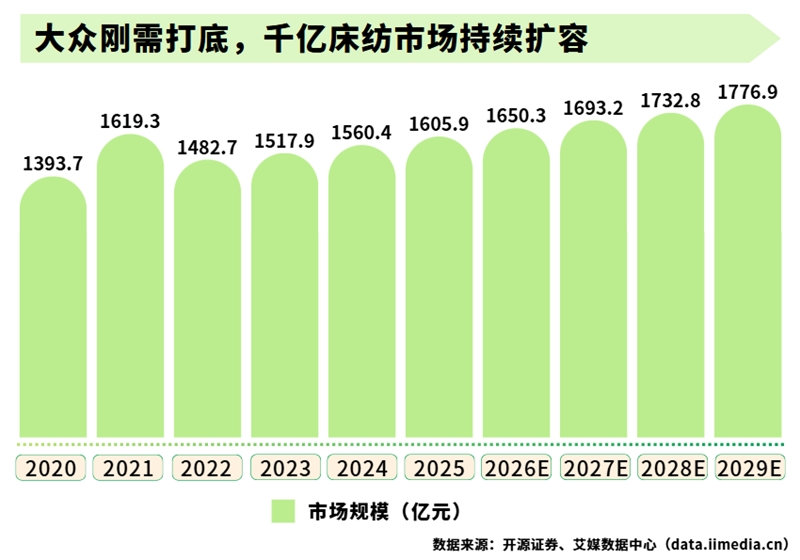

随着消费者对高品质居家生活与健康睡眠的关注日益增强,作为物理助眠核心载体的床用纺织品市场持续发展。数据显示,2025年中国床用纺织品市场规模为1605.9亿元,预计2026年将达到1650.3亿元。

△2020-2029年中国床用纺织品市场规模及预测

2.快速增长层,科技智能成增长核心引擎。助眠音乐灯/音箱(27.93%)、睡眠监测APP(24.30%)、穿戴式睡眠设备(22.35%)等科技产品增速领跑,成为市场增长新引擎。消费者对智能监测、主动干预、场景联动的需求激增,科技助眠产品从“尝鲜”变为“标配”,在大促期间购买意愿断层领先。

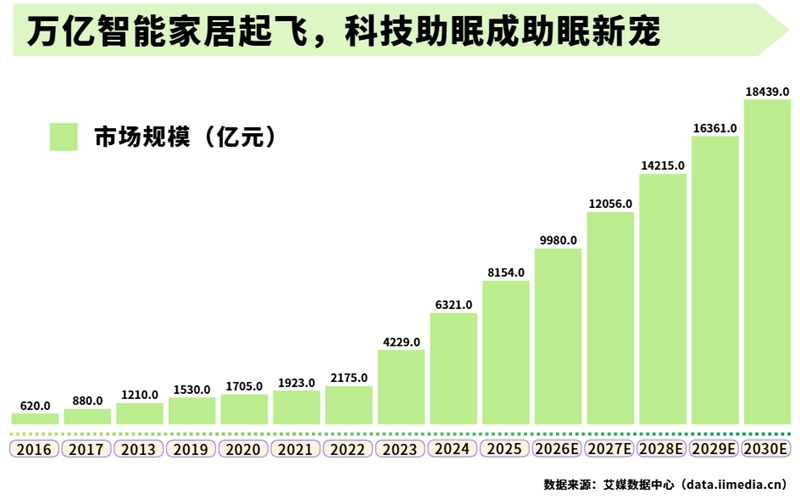

这一趋势与智能家居整体发展同频。iiMedia Research(艾媒咨询)发布的《中国智能家居行业大数据研究及消费行为调查数据》显示,2025年中国智能家居市场规模达8154亿元,预计2026年将增至9980亿元,为科技助眠产品的场景联动提供了坚实基础。

△2016-2030年中国智能家居市场规模及预测

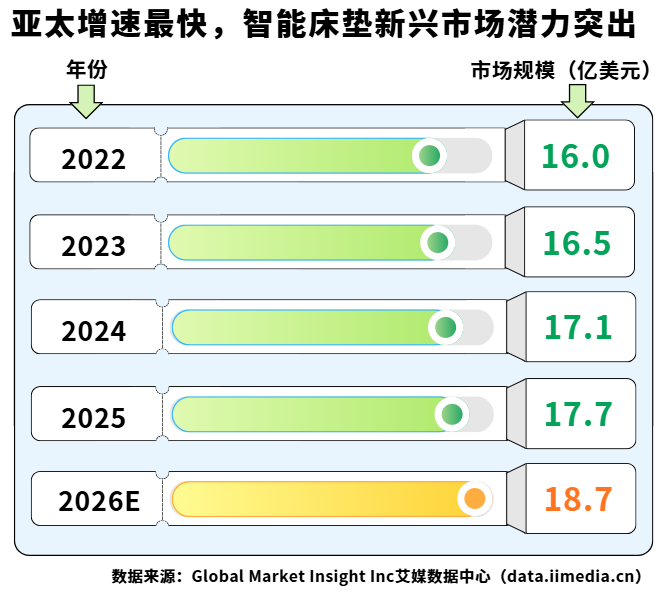

其中,智能床垫作为科技助眠的核心单品,增长势头显著。数据显示,2025年全球市场规模约17.7亿美元,预计2026年将持续增长,到2035年有望达到33.4亿美元,2026-2035年复合年增长率约为6.6%。

从区域看,北美是最大市场,亚太地区增长最快,中国、印度、巴西是核心新兴市场。此外,在碳中和与节能环保趋势下,市场将加速采用节能型床垫;新兴经济体的城市化与基础设施建设的推进,也将长期拉动睡眠辅助设备的需求。

△2022-2026年全球智能床垫市场规模及预测

3.潜力细分层,个性化调理需求待释放。香薰精油、褪黑素、养生器械、助眠茶饮等细分品类,满足消费者个性化调理、情绪舒缓、长期改善的需求,虽然当前渗透率较低,但随着健康意识提升,市场潜力持续释放。

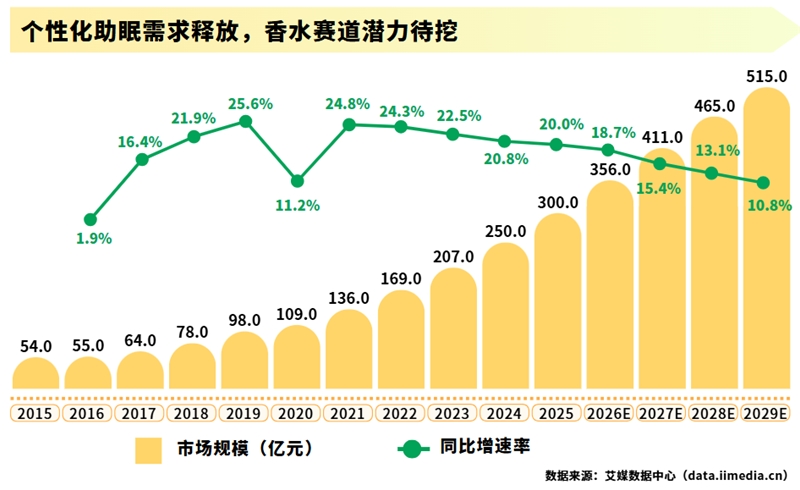

例如,香薰精油所属的香水市场同样受益。iiMedia Research(艾媒咨询)发布的《2026年中国香水行业研究及消费者洞察报告》显示,2025年中国香水市场规模达300亿元,同比增长20.0%,预计2029年有望达到515亿元。兼具香薰助眠功能的香水及相关产品,发展前景广阔。

△2015-2029年中国香水行业市场规模及预测

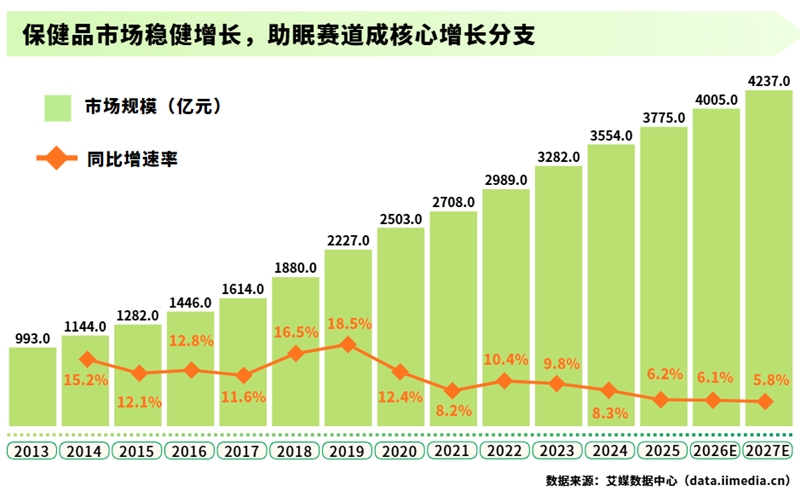

助眠相关的保健品及药品赛道同样表现亮眼,iiMedia Research(艾媒咨询)发布的《2026年中国新消费趋势白皮书》显示,2025年中国保健品市场规模达到3775亿元,同比增长6.2%,行业增长势能稳健释放,预计2027年这一规模将达到4237亿元,其中褪黑素等助眠类保健品成为重要增长分支。

△2013-2027年中国保健品市场规模及预测

消费者购买渠道高度集中于线上,综合电商平台(67.04%)与短视频内容电商(59.50%)是核心渠道,线下门店、健康管理机构占比较低。线上渠道凭借品类丰富、价格透明、种草便捷等优势,牢牢占据消费主要渠道。

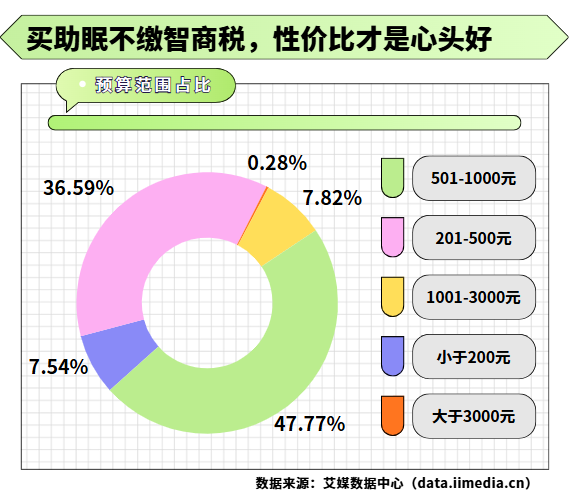

价格敏感性显著,定价呈现明显的“中价位、重性价比”特征。56.15%的消费者购买时首要关注价格,超八成预算集中在201-1000元区间,其中501-1000元占比最高(47.77%)。消费者既不愿为低价低质产品买单,也对高价溢价产品保持谨慎。

△中国睡眠经济消费者可接受单件助眠产品预算范围

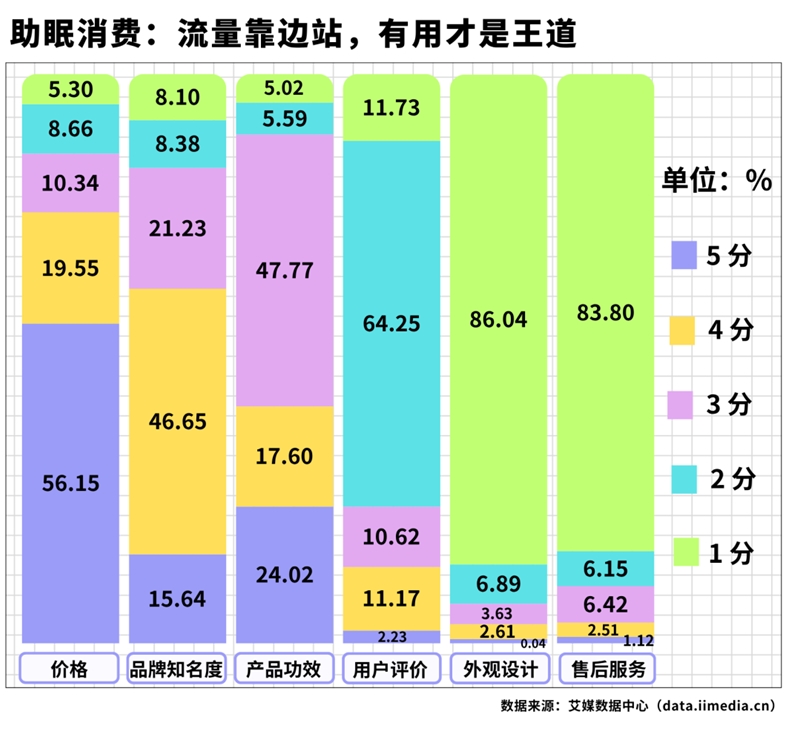

消费者购买助眠产品的决策链条清晰,价格、品牌知名度与产品功效是关键要素。明星代言、网红营销的影响力持续下降,真实用户测评、权威机构认证成为影响决策的关键因素。消费者对 “夸大宣传”和“效果不符” 容忍度极低,信任成为影响复购与品牌发展的核心资产。

△中国睡眠经济消费者购买助眠产品关注因素

PART 03

细分赛道分析:APP高渗透存痛点,新兴服务待规范

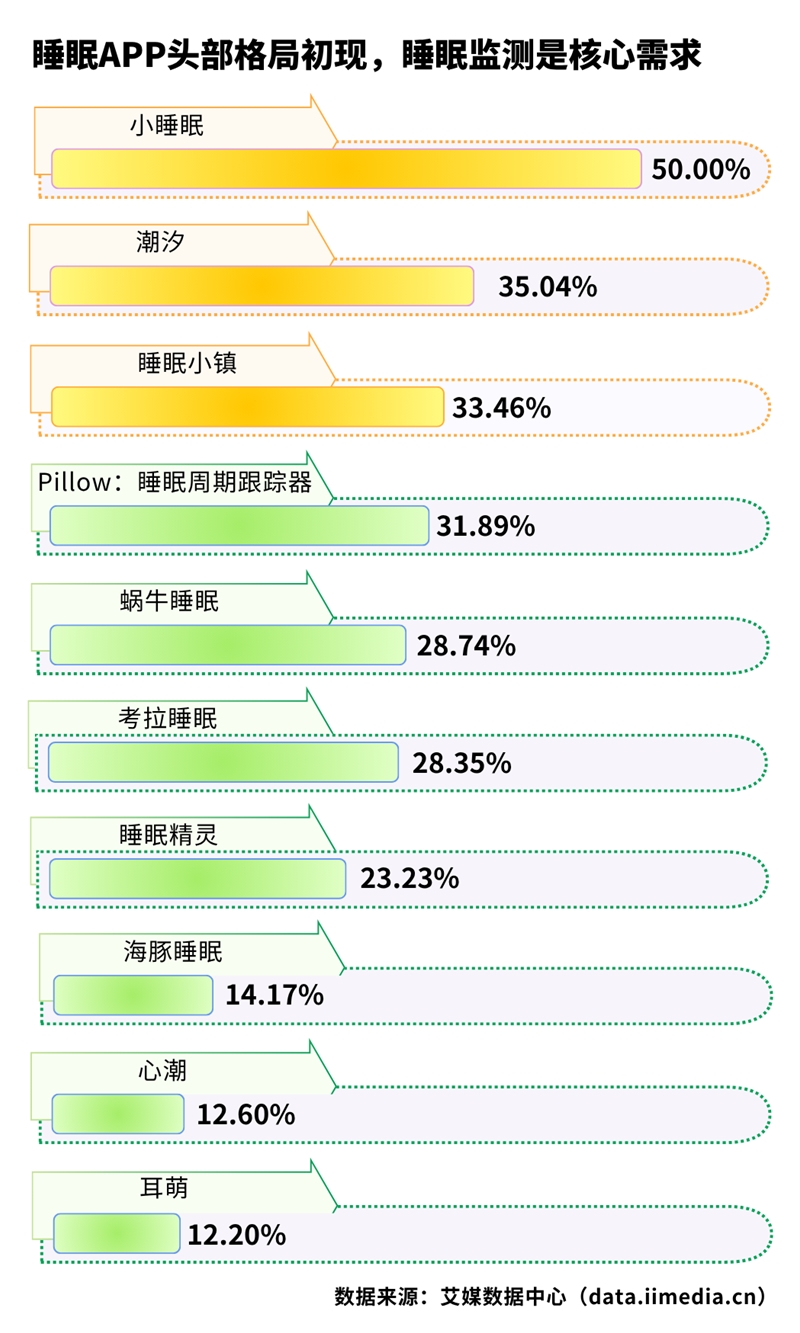

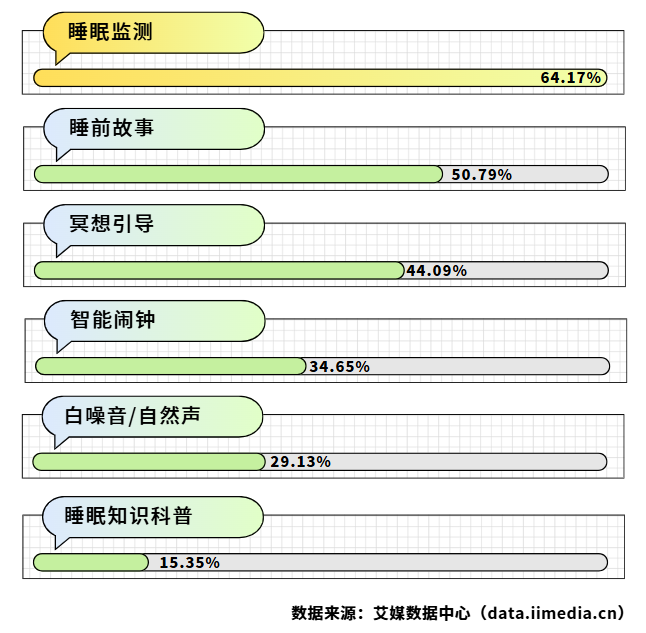

睡眠APP凭借便捷性实现高渗透,超七成消费者使用过相关产品,“小睡眠”以50.00%认知度占据头部地位。睡眠监测(64.17%)是用户经常使用的功能,监测数据、睡眠评分、改善建议是核心需求。

△中国睡眠经济消费者对睡眠类App了解情况&主要功能使用情况

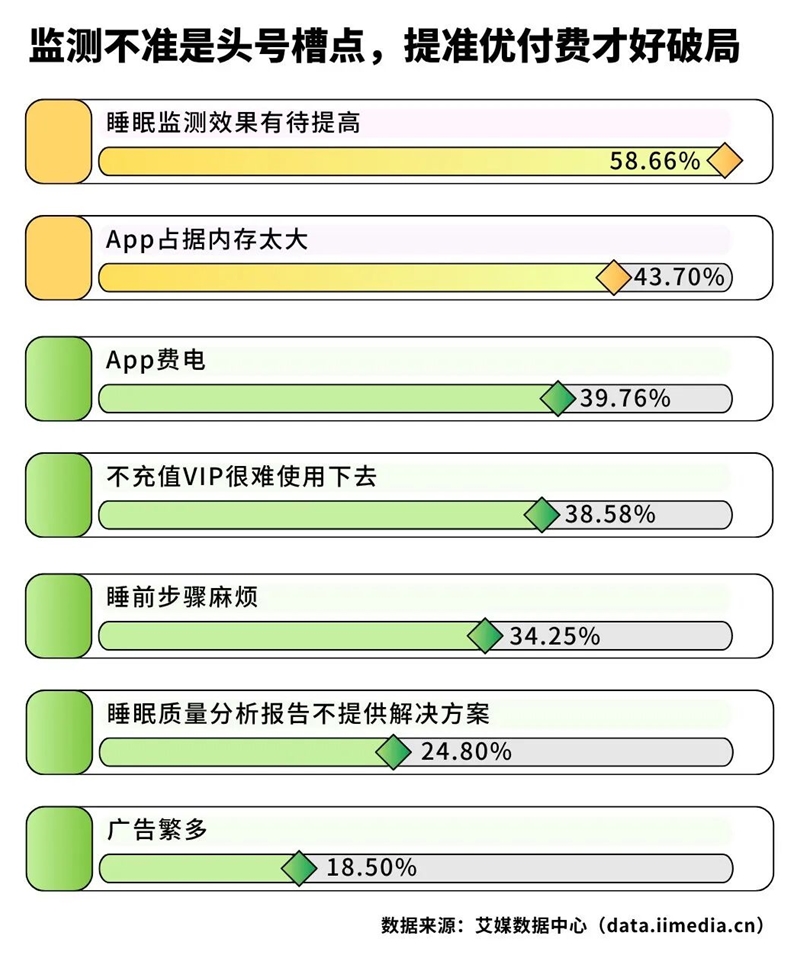

但行业痛点突出,监测效果不准(58.66%)是最大槽点,过度VIP付费(38.58%)也严重损害用户体验。未来,提升数据精准度(66.14%)、优化广告模式、精简付费体系,是睡眠APP留存用户、实现商业化突破的关键。

△中国睡眠经济消费者认为目前睡眠类 App 所存在的问题

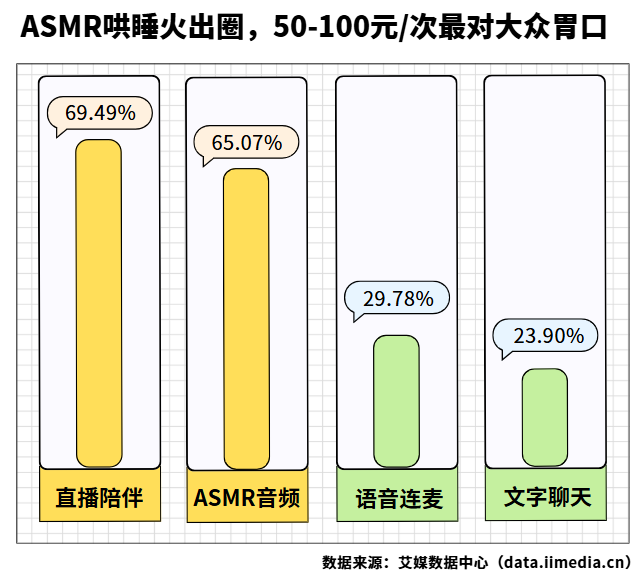

哄睡师、ASMR助眠等新兴服务认知度较高,超八成消费者有所耳闻,直播陪伴、ASMR音频是最受欢迎形式,70.59%的用户可接受50-100元/次的价格。

△中国睡眠经济消费者所选择哄睡师服务形式

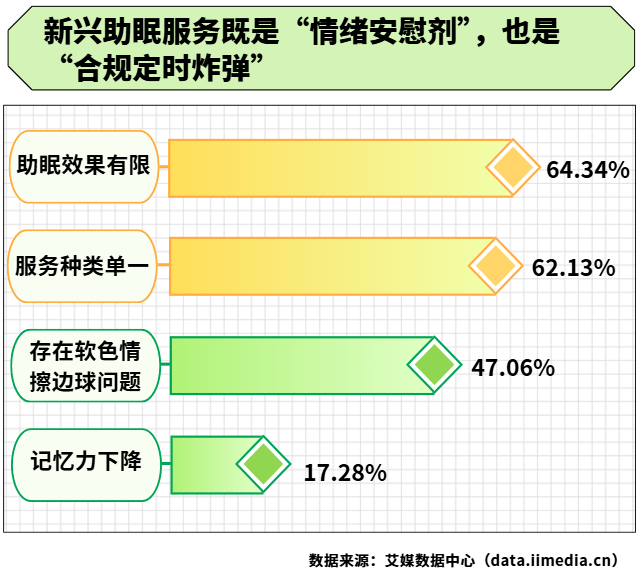

但行业发展面临双重瓶颈:一是助眠效果有限(64.34%),多数服务仅能短暂舒缓情绪,无法解决实质性睡眠问题;二是合规风险突出,47.06%的用户感知到行业存在“软色情、擦边球”问题,严重制约行业健康发展。新兴服务亟须建立行业规范,强化效果验证,摆脱低俗化标签。

△中国睡眠经济消费者认为哄睡类助眠服务所存在的问题

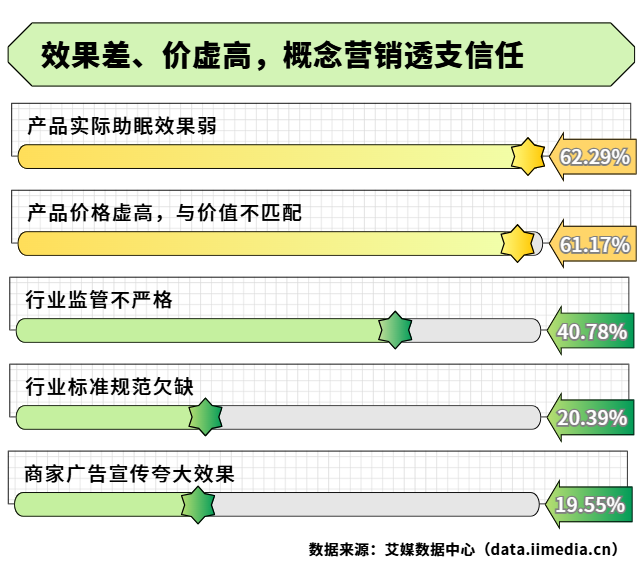

当前,睡眠经济面临最突出的矛盾是信任赤字。超六成消费者认为行业存在“产品实际助眠效果弱”“价格虚高”问题,一些产品打着“助眠”“安神”旗号夸大宣传,实际功效与宣传严重不符,让消费者频频“踩坑”。

部分产品缺乏科学验证与权威认证,仅凭概念营销抬高价格,导致消费者付费后体验不佳,复购意愿下降,行业口碑持续受损。

△中国睡眠经济消费者认为睡眠经济行业所存在的问题

睡眠经济仍处于野蛮生长阶段,统一行业标准缺失、效果评价体系空白、监管力度不足,导致市场产品良莠不齐。从三无助眠喷雾到虚假监测数据的智能设备,从夸大功效的保健品到违规擦边的助眠服务,乱象频发进一步加剧消费者信任危机。

低门槛品类同质化严重,恶性价格竞争频发;高门槛品类技术壁垒不足,行业整体呈现“大而不强、多而不优”的格局,制约长期可持续发展。

PART 04

未来趋势:智能生态化、信任重建、规范化发展

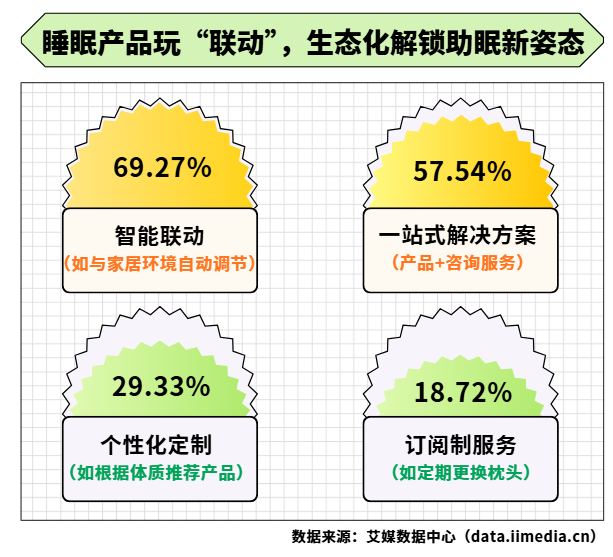

产品智能化与生态化,一站式解决方案成主流。消费者对睡眠产品的需求从单一功能向智能联动、一站式管理升级。69.27%的消费者期待智能设备联动,57.54%希望获得个性化睡眠管理方案。未来,融入智能家居场景、结合睡眠数据提供监测-干预-修复闭环服务的产品,将具备核心竞争力。

硬件+软件+服务的生态化模式成为发展方向,智能床垫、睡眠监测穿戴设备、睡眠管理APP互联互通,为用户提供全周期、个性化的科学睡眠方案,替代单一功能产品。

△中国睡眠经济消费者希望未来助眠产品增加功能或服务类型

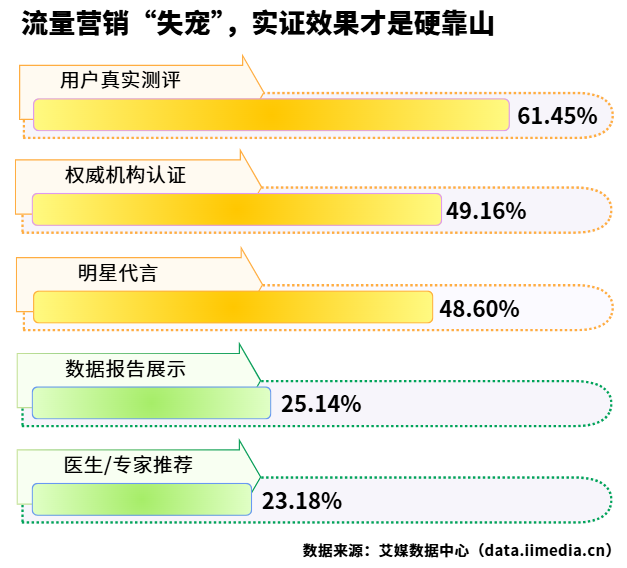

营销信任重建,实证效果取代流量营销。流量营销、明星代言的影响力持续衰减,真实用户测评(61.45%)成为最受信任的推广方式。结合权威机构认证、临床效果验证、透明数据公开的实证式营销,将成为品牌破局关键。

品牌最终需回归产品本质,以可验证的功效、真实的用户口碑建立信任,摒弃夸大宣传与概念炒作,用效果打动消费者。

△中国睡眠经济消费者对助眠品牌推广信任情况

行业规范化,标准建立与严监管护航长期发展。建立统一的行业标准、效果评价体系与产品认证机制,加强市场监管、打击虚假宣传,是睡眠经济从野蛮生长走向健康发展的必经之路。政策引导、行业自律、第三方监管协同发力,规范产品质量、服务流程与宣传行为,淘汰劣质产品与违规企业。

随着规范化推进,行业将向专业化、医疗化、科技化升级,具备技术研发、合规认证、品牌口碑的企业将占据市场主导地位,推动赛道高质量发展。

万亿睡眠经济浪潮,本质是时代焦虑与健康消费升级的共同产物。当前市场已跨越早期教育阶段,进入品类分化、体验升级的成长期,需求端旺盛、供给端多元,但信任缺失、标准空白、效果不符成为行业发展的桎梏。

未来,谁能先做出效果可验证、价格够实在、体验不套路的睡眠产品,谁就能在这个越夜越热闹的赛道里,真正赚到长期钱。毕竟,消费者可以为失眠买单无数次,但只会为“睡个好觉”忠诚一回。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文