一度因行业周期陷入增长瓶颈的伊利股份,交出一份半年报。扣非净利润创下历史最佳中期表现,归母净利润却同比下滑,主营业务毛利率逆势攀升至36.05%,但新业务贡献仍不足1%。

在乳业竞争红海中,这位长期霸主是真正穿越了周期,还是仅仅享受了短期减值出清的红利?

01

盈利指标现分歧

业绩回暖底色待察

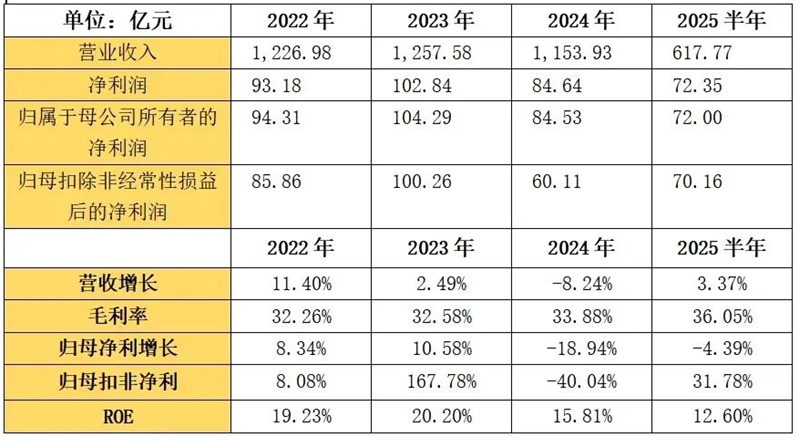

2025年上半年,伊利股份营收619.33亿元,同比增长3.37%,增速稳健;扣非净利润同比大幅增长31.78%,创中期新高。然而,归母净利润同比下滑4.39%,形成“增收不增利”表象。

这一反差主要源于2024年公司对澳优乳业计提商誉减值30.75亿元,造成利润基数扭曲。若对比2022-2023年水平,伊利当前扣非净利润尚未恢复至前期高点,毛利率虽站稳32%以上并升至36.05%,显主业韧性,但整体盈利能力是否实质改善,仍需后续季度验证。

02

液态奶基本盘稳固

奶粉业务成增长引擎

液体乳收入361.26亿元,占总营收58%,仍是业绩压舱石。奶粉及奶制品板块表现突出,收入165.78亿元,同比增长14.26%,市占率已居行业第一,成为当前阶段增长主推力。冷饮业务持续稳定输出。

公司积极拓展矿泉水、现泡茶、奶啤等新品类,意图构建第二增长曲线,但目前新业务收入占比仅约1%,尚未形成规模效应。如何在红海中培育出真正具有爆发力的新品,是伊利面临的中长期课题。

03

行业马太效应加剧

龙头抗压能力凸显

当前乳制品行业CR5已超过65%,伊利与蒙牛双雄市占率合计逾50%,行业集中度持续提升。上半年伊利营收规模领先蒙牛逾200亿元,净利润达70.16亿元,远超蒙牛的20.46亿元和光明的2.17亿元。

这一差距不仅体现伊利在营收规模上的优势,更反映其强大的成本管控与产品溢价能力。在行业整体面临原奶价格波动、需求增长放缓的背景下,头部企业凭借品牌、渠道与供应链优势持续挤压中小玩家生存空间。

04

现金流造血强劲

“存贷双高”背后藏产业逻辑

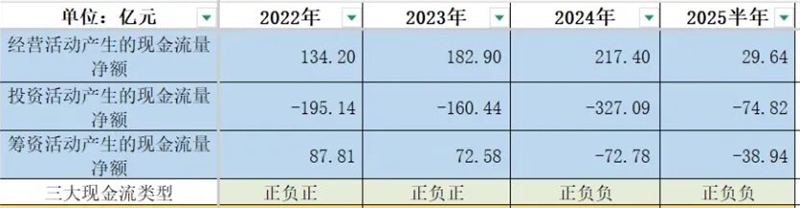

尽管2024年利润承压,伊利经营活动现金流净额达净利润的2.57倍,且连续多年稳步提升,显示强大自我造血能力。近年来公司“存贷双高”结构引发关注,货币资金与有息负债占总资产比例均接近30%。

深入分析发现,利息收入持续高于利息支出,2025年上半年息差已达6亿元。其背后是伊利财务公司开展的产业链金融业务——通过向上下游牧场、经销商提供资金支持,稳固生态链并赚取利差。“存贷双高”非财务隐患,而是其产业生态运营的战略体现。

05

高分红传统未改

长线投资逻辑是否依然成立?

过去十年伊利平均分红率超过70%,2024年高达92%。即便在业绩调整期,公司仍维持高比例分红,彰显现金流实力与回报股东诚意,强化其作为价值投资标杆的形象。对追求稳定现金流的长期投资者而言,这一特质具有持续吸引力。

06

企稳信号已现

全面反弹仍待三大变量

综合来看,伊利股份最艰难时刻或已过去,短期内盈利触底回升,现金流健康,行业地位稳固。但能否真正重回高增长轨道,取决于三大关键因素:原奶供需能否持续平衡,直接影响成本与毛利率;奶粉业务能否保持双位数高增长,担当利润新引擎;新业务能否实现规模突破,打开成长天花板。

在当前消费环境下,伊利仍是基本面最扎实的消费巨头之一,但其股价与业绩能否重现“茅时代”辉煌,还需时间给出答案。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文