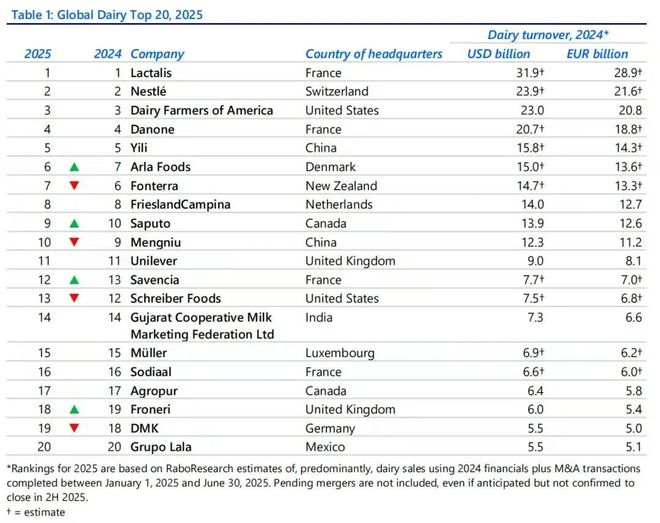

近日,荷兰合作银行(Rabobank)发布“2025全球乳业20强”榜单。兰特黎斯、雀巢、美国奶农蝉联前三。中国的伊利(600887.SH)保持第五名,蒙牛(02319.HK)名列第十名。“2025全球乳业20强”榜单以全球各大乳品企业销售数据和财务报表的信息作为排位的主要依据,是目前全球乳业权威排行榜单之一。

2025年全球乳业20强总营收同比仅微增0.6%,这一近乎停滞的增长数据,直观揭示了全球乳业正陷入“增长乏力+区域撕裂”的双重困境。榜单所呈现的结构性矛盾愈发尖锐:以西北欧合作社为代表的乳业巨头,凭借奶酪、婴幼儿配方奶粉等高附加值产品构建竞争壁垒,在成熟市场中牢牢锁定增长动能;反观新兴市场乳企,却深陷本地经济波动的泥潭,货币贬值、通货膨胀与政策不确定性持续侵蚀利润空间,部分企业甚至陷入负增长区间。这种“成熟市场稳增、新兴市场承压”的“冰火两重天”格局,充分暴露了全球乳企在全球化布局与本地化运营韧性之间的严重失衡。

在行业整体承压的背景下,中国乳企的转型困境尤为突出。中国乳企正深陷“内卷化竞争”漩涡,“供给过剩、需求走弱、库存偏高”成为压制行业发展的三大核心因素。据财报数据显示,2024年A股19家乳制品企业营收总额同比减少7.44%,降至1848.27亿元;其中14家企业营收下滑,较上一年的6家大幅增加。利润端压力更为显著,19家企业归母净利润总额从130.97亿元缩水至95.76亿元,13家企业出现净利润下滑。叠加人民币汇率波动影响,以国内市场为主的中国乳企营收在折算美元时进一步缩水,尽管伊利、蒙牛仍稳居全球20强,却承压于内需疲软与汇率贬值的双重夹击。人民币贬值直接压低以美元计算的营收数据,国内消费降级趋势亦挤压利润空间。根据尼尔森IQ数据,2024年12月全渠道乳品销售同比下滑2.7%,线下渠道跌幅达5.0%,全年市场持续低迷,处在收缩区间。2025年上半年,中国奶业消费持续疲软,复苏迹象尚未显现。据国家统计局数据显示,2025年1-8月乳制品产量同比下降1%,整体需求仍显疲软。

为破局,伊利加速数字化与高端化转型,推出行业首款控糖牛奶——舒化安糖健无乳糖牛奶,以及乳业首个大模型应用YILI-GPT;蒙牛则深耕东南亚市场,试图通过海外扩张对冲风险。但成效仍需时间验证,转型阵痛期内,中国乳企需在创新与全球化布局中寻求平衡。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文