虽然消费需求整体呈下降趋势,但母婴市场仍有不少增长潜力,不少母婴企业也在升级产品、拓展新市场,以求穿越市场周期。

2024年,中国出生人口数为954万人,比2023年增加52万人,这是7年来首次回升。呼和浩特等城市最近陆续推出的育儿补贴政策,或许对母婴市场也能进一步发挥带动作用。尼尔森IQ 3月发布的母婴市场的新兴增长点在何处?尼尔森IQ年度母婴报告重磅发布(以下简称《报告》)就指出,目前母婴行业正处于一个短暂的反弹周期。

尼尔森IQ中国母婴行业零售研究负责人朱海灏(Bryce Zhu)对《第一财经》杂志表示,基于母婴品类的特点,新生儿数量的短期反弹将带动母婴市场2至3年的增量。“未来几年,伴随着新生儿的短期回归,母婴市场也将进入一个新的消费周期。婴儿配方奶粉的消费周期至少到3岁,随着消费者周期的延续,三段奶粉市场也会随之复苏。”

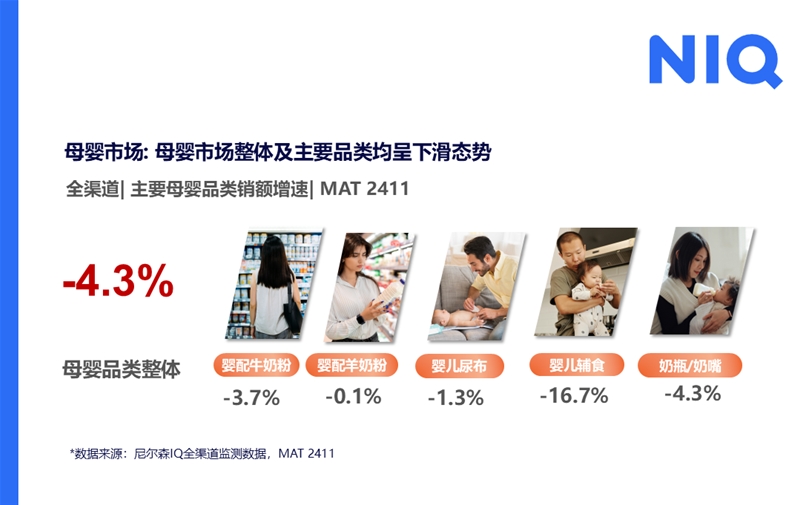

从2024年下半年开始,针对新生儿的一些细分市场就出现了明显反弹,比如一段奶粉和小龄尿布的销售量就一直保持上涨趋势。但是中国母婴品类总销售额在2024年仍同比下滑3.2%。朱海灏对此解释,下滑主要是因为过去几年出生率持续降低,导致母婴产品需求整体下降,“尽管一些品类受到消费升级和高端化驱动,但长期需求下滑仍使2024年的市场呈现负增长”。

中国母婴市场的消费需求格局与媒介接触习惯正经历着前所未有的变化。相应地,不少母婴企业也在市场拓展、产品升级等方面做出了不少新尝试,以求应对市场变化,发现新的增长潜力。

线下销售额下滑,

但母婴店仍不可替代

3年疫情使得人们的消费习惯向线上转移,线下渠道的重要性降低,母婴行业也不例外。《报告》显示,2022年至2024年,母婴行业线下渠道的销售额占比逐年下降,分别为69.4%、64.9%和59.7%。

虽然重要性在逐年下降,但线下母婴店仍然有着很强的不可替代性。2024年,近6成的母婴品类销售仍然源自线下渠道。其中,线下渠道在婴儿食品销售中的重要性尤其显著,2024年,牛奶粉和羊奶粉的母婴店渠道销售占比分别为63.6%和84.8%,高于其他品类。

朱海灏表示,母婴店之于婴儿食品品类的不可替代性有多方面原因——

“一是线下母婴店能让消费者直接看到和触摸产品,增强购买的安心感;二是母婴店能提供专业导购服务,婴儿食品(尤其是奶粉)的概念和功能较为复杂,电商平台虽然有客服,但往往无法提供像母婴店那样专业和个性化的服务;三是线下母婴店通常提供宝宝洗澡、宝宝摄影、宝宝游泳等附加服务,这是电商平台无法提供的。”

但是即便如此,2024年母婴店数量仍在减少,关店率(24.1%)比开店率(13.4%)高出10个百分点。

《报告》显示,在不同类型的新开门店中,医院附近的母婴店开店率最高,其次是社区店与商场门店。这当然也与母婴店的特点有关:新手父母的第一罐奶粉通常在医院附近购买,而且医院周围的门店多少会受到医院影响,专业程度较高。社区店增多主要是因为疫情后消费者整体的购物习惯都偏向社区化。

值得注意的是,高线城市写字楼周边的母婴门店也保持着高开店率,这与高线城市的城市规划与布局,以及妈妈们的工作、出行及购买习惯有关。

线上渠道的发展也呈现出新特点。在各个线上渠道中,京东、天猫在母婴产品的销售渠道占比上仍处于领先位置。而购物节在综合电商的地位愈发关键,2024年,母婴产品的销售额中有36.7%来自于购物节。

不过,《报告》也发现,在综合电商之外,抖音等内容电商也释放出强劲增长潜力。2024年内容电商的渠道增速高达76%。朱海灏表示,内容电商有利于尿布等品类的厂商推广新品、转化销量,而在婴儿食品领域,内容电商的功能以“种草”为主。

低线城市更稳健,

母婴企业出海拓展新路径

按城市分级看,低线城市的母婴市场表现比高线城市更稳健。2024年,高线城市母婴市场整体下降6.2%,低线城市整体只下降2.3%。朱海灏分析称,增速不同主要是各地新生儿出生率不同造成的需求差异。

不同品类在各线级城市的销售情况也有差异。从2024年第三季度开始,婴儿牛奶粉销量在高线城市的增长更显著,羊奶粉的增长则主要集中在低线城市。这是由于婴配羊奶粉品类主要是本土品牌在推动,它们倾向于先做低线市场。

高低线城市的消费者在母婴店购物时的主要需求也存在差异。《报告》显示,重点城市的消费者消费能力强,他们最看重产品与购物体验,希望为孩子提供质量最好的产品,也期望有更多的产品类型可供选择;一线城市消费者更在乎导购服务,对购物体验有所期待;相较而言,二线城市的消费者会更注重性价比以及相关的促销活动。

随着国内出生率整体呈下降趋势,母婴企业还纷纷将目光投向海外市场,寻找新的增长潜力。《报告》结合全球不同地区的特点,分析了中国厂商出海的机会。朱海灏称,出海的机遇主要由市场需求、进入难度和品牌自身定位三个方面决定。

《报告》经调查发现,对于中国企业来说,东南亚国家具有很大的发展潜力。当地生育率较高、新生儿数量多,可以成为母婴企业出海的重要目标市场之一。目前,东南亚母婴市场的集中度较低,竞争相对分散,进入门槛较低。此外,中东地区市场规模较小,但新生儿数量呈上升趋势,且消费潜力稳定释放,未来也具有广阔的市场拓展空间。

消费升级与分级并存

在母婴产品的各品类中,婴儿奶粉一直是新产品最活跃的领域。2024年,“脑发育”概念再次受到奶粉市场关注,脑营养成分奶粉的需求相应上涨。2024年,含有脑健康成分的产品线销售额同比上涨9.3%。

朱海灏表示,脑发育这一卖点受关注是消费者需求和厂商推动共同作用的结果。一方面,消费者对儿童教育和成长的重视程度高,家长希望提升孩子的竞争力,因此从婴儿时期就开始关注脑发育。另一方面,母婴厂商过去一年大力宣传脑发育功能,也推动了这一细分卖点在市场上的普及。

脑发育在母婴市场并不是“新故事”。《报告》显示,脑营养产品的主要成分已经经历了几轮迭代。1.0时期以DHA和ARA为主,2.0时期以乳脂球膜和脑磷脂群为主。2024年母乳低聚糖(HMO)开始受到热捧,含HMO成分的产品销售额占婴儿配方奶粉的近4成—2023年卫健委首次批准这一成分的应用。

此外,《报告》指出,在奶粉品类中,婴儿特配粉市场增长迅速,有巨大的市场潜力。在中国,6月龄内婴幼儿过敏症状占比约20%,其中牛奶蛋白过敏是最常见的婴幼儿过敏症状之一。2024年,防过敏特配产品占一段婴儿奶粉比例在高线城市为13.8%,低线城市为6.8%,也就是说防过敏特配粉在低线城市仍有渗透空间。

除了奶粉,另一重要食品品类是婴儿辅食。不同于奶粉,婴儿辅食并不是刚需品类。2024年,婴儿辅食市场的主要趋势是“奶粉化”产品配方,厂商通过添加益生菌、DHA等营养成分,推出配方米粉等新产品。但目前,婴儿辅食品类市场整体活力较差,该品类销售额2024年同比下滑16.7%,品类新品个数也由2023年的59个下降到27个。

婴儿尿布品类的主要趋势则是追求材料的极致安全,朱海灏称,尿布作为纸品,主要的创新集中在材料、包装和功能上,与奶粉相比可升级的点较少。此外,与奶粉相比,尿布品类的进入门槛相对较低,因此吸引了更多的新玩家进入市场。

从新产品的价格来看,母婴食品和非食品品类呈现出不同的趋势。2024年,母婴奶粉等“入口”类母婴产品出现了消费升级的趋势,是目前快消行业里为数不多趋势上扬的品类。《报告》显示,2024年,婴儿奶粉品类中超高端品类的产品需求从32.8%上升至37%,高端婴儿辅食产品的需求从15.6%上升至19.6%。“消费者在食品选购中注重安全、品质等因素,因此倾向于购买超高端、高端的贵价产品。”朱海灏说。

作为消耗型一次性用品的婴儿尿布,销售情况则出现了两极分化,超高端和平价的产品同时更受消费者的欢迎。不同厂商也采取了差异性策略,头部主流厂商倾向于生产超高端产品,抖音白牌厂商则聚焦平价产品。

当前,母婴厂商正积极推进线上线下同价策略,这使得非价格因素的竞争力变得愈发关键,厂商们正在产品丰富度、全球资源调配等非价格维度上寻求差异化优势。

朱海灏指出,母婴市场的目标消费群体,尤其是婴儿食品的消费者,通常具有一定的价格接受能力,有品牌力、产品力的厂商无需依赖降价来提升销量。“2024年母婴市场的价格体系正逐步趋于稳定,降价现象也有所减少。对于母婴品牌而言,关键在于立足长远,建立品牌的核心产品力,这才是穿越市场周期的关键。”

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文