告指出,近年来消费者对母婴用品的选择变得越来越多样化,安全性、环保性和功能性成为了家长们最为关注的要素。科技的迅猛发展也为这一行业带来了新的可能性,从智能设备到个性化的育儿解决方案,创新不断推动着市场的进步。

数据说明:本报告中涉及的母婴用品市场涵盖一系列专为母亲和婴儿设计的产品,旨在满足其健康、营养及护理的需求,具体包括婴儿食品、婴儿护理用品、孕产妇产品以及母婴健康产品等。

具体来看:

一、市场分析

01

全球

市场规模持续增长,母婴产品朝着高质量、智能化方向发展

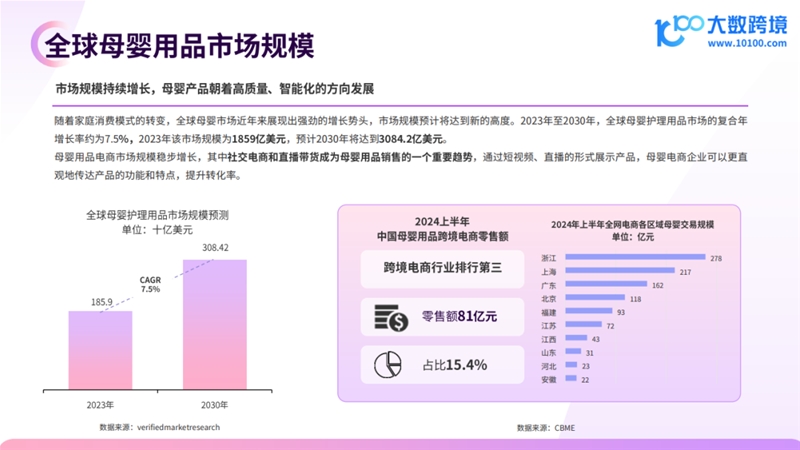

报告指出,家庭消费模式转变背景下全球母婴市场近年来展现出强劲的增长势头,市场规模预计将达到新的高度。

2023年至2030年,全球母婴护理用品市场的复合年增长率约为7.5%。2023年该市场规模为1859亿美元,预计2030年将达到3084.2亿美元。

此外,电商市场规模稳步增长,其中社交电商和直播带货成为母婴用品销售的一个重要趋势,通过短视频、直播的形式展示产品,可以更直观地传达产品的功能和特点,提升转化率。

02

中国

市场规模持续攀升,服装鞋类为母婴用品最大开销

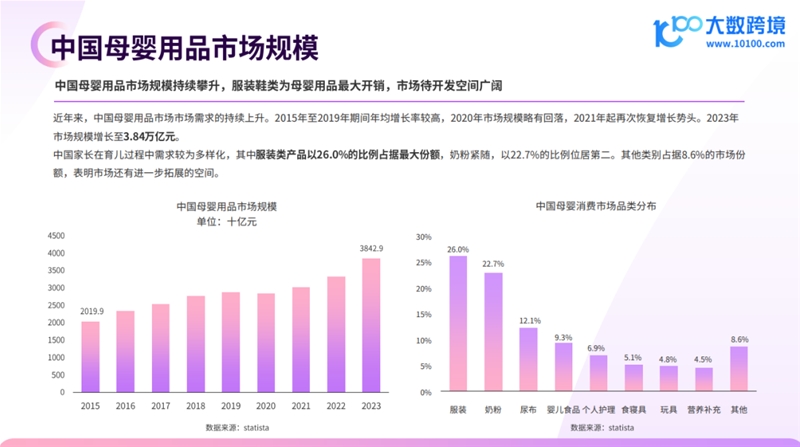

近年来,中国母婴用品市场需求持续上升。2015年至2019年期间持续高增长,2020年市场规模略有回落,2021年起再次恢复增长势头。2023年市场规模增长至3.84万亿元。

中国家长在育儿过程中需求较为多样化,其中服装类产品以26.0%的比例占据最大份额。奶粉紧随,以22.7%的比例位居第二。

其他类别占据8.6%的市场份额,表明市场还有进一步拓展的空间。

03

分销渠道

各渠道互为补充,共同满足消费者多样需求

超市/大卖场为产品提供了更好的可见性,作为母婴用品市场的主要分销渠道,占比约46%,电商平台占比17%。

其他分销渠道占据10%的市场份额,包括专门的母婴店、药店及其他零售商。这些渠道通常能提供专业的产品建议和服务,吸引对产品质量和安全性有较高要求的消费者。

具体来看,消费者对于婴儿玩具、教育材料等耐用性产品,倾向选择线上购买方式,而对于婴儿食品、婴儿护理等快消类产品则更倾向线下购买。

•

✦

二、产品洞察

✦

•

01

婴儿护理类

婴儿护理产品市场升温,护发洗漱产品遥遥领先,护肤产品增速领跑

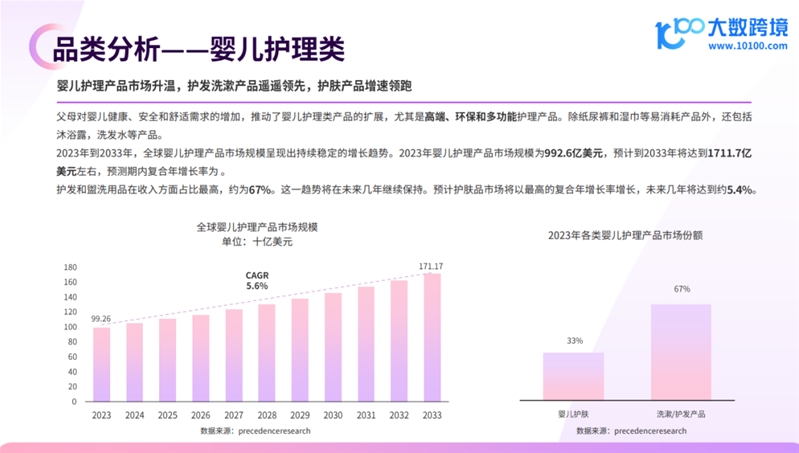

父母对婴儿健康、安全和舒适需求的增加,推动了婴儿护理类产品的扩展,尤其是高端、环保和多功能护理产品。除纸尿裤和湿巾等易消耗产品外,还包括沐浴露、洗发水等产品。

2023年到2033年,全球婴儿护理产品市场规模呈现出持续稳定的增长趋势。2023年婴儿护理产品市场规模为992.6亿美元,预计到2033年将达到1711.7亿美元左右,预测期内复合年增长率为5.6%。

护发和盥洗用品在收入方面占比最高,约为67%。这一趋势将在未来几年继续保持。预计护肤品市场将以最高的复合年增长率增长,未来几年将达到约5.4%。

热门产品:婴儿纸尿裤

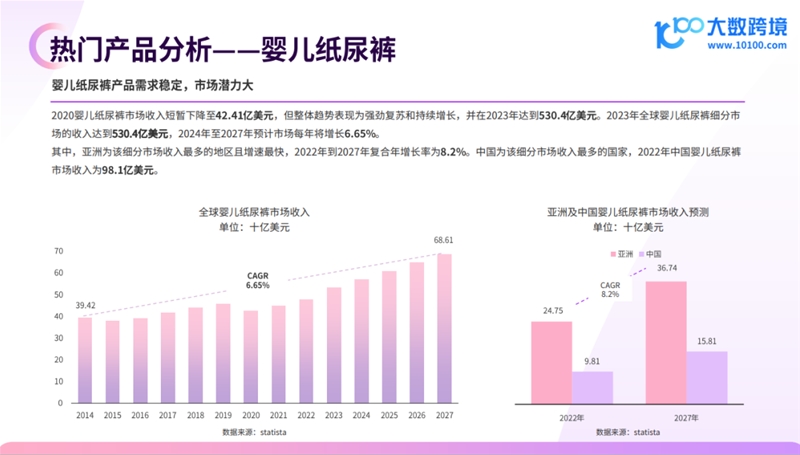

婴儿纸尿裤产品需求稳定,市场潜力大。

报告显示,2020婴儿纸尿裤市场收入短暂下降至42.41亿美元,但整体趋势表现为强劲复苏和持续增长,并在2023年达到530.4亿美元,2024年至2027年预计市场每年将增长6.65%。

其中,亚洲为该细分市场收入最多的地区且增速最快,2022年到2027年复合年增长率为8.2%。中国为该细分市场收入最多的国家,2022年中国婴儿纸尿裤市场收入为98.1亿美元。

02

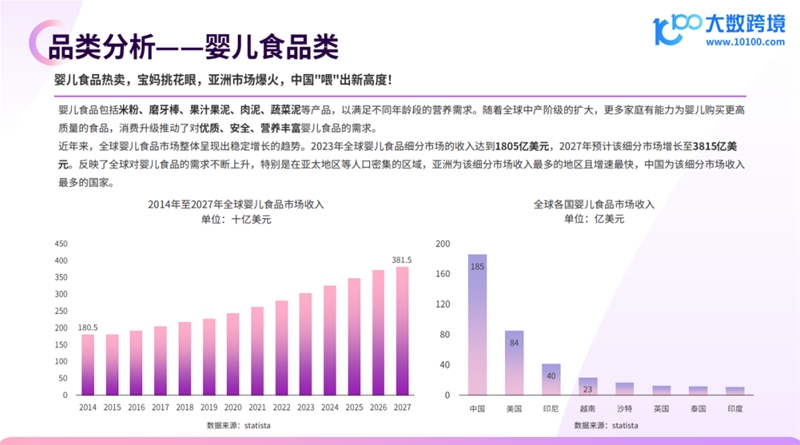

婴儿食品类

婴儿食品热卖,亚洲市场爆火,中国“喂”出新高度

婴儿食品包括米粉、磨牙棒、果汁果泥、肉泥、蔬菜泥等产品,以满足不同年龄段的营养需求。随着全球中产阶级的扩大,更多家庭有能力为婴儿购买更高质量的食品,消费升级推动了对优质、安全、营养丰富婴儿食品的需求。

报告显示,近年来,全球婴儿食品市场整体呈现出稳定增长的趋势。2023年全球婴儿食品细分市场的收入达到1805亿美元,2027年预计该细分市场增长至3815亿美元。

反映了全球对婴儿食品的需求不断上升,特别是在亚太地区等人口密集的区域,亚洲为该细分市场收入最多的地区且增速最快,中国为该细分市场收入最多的国家。

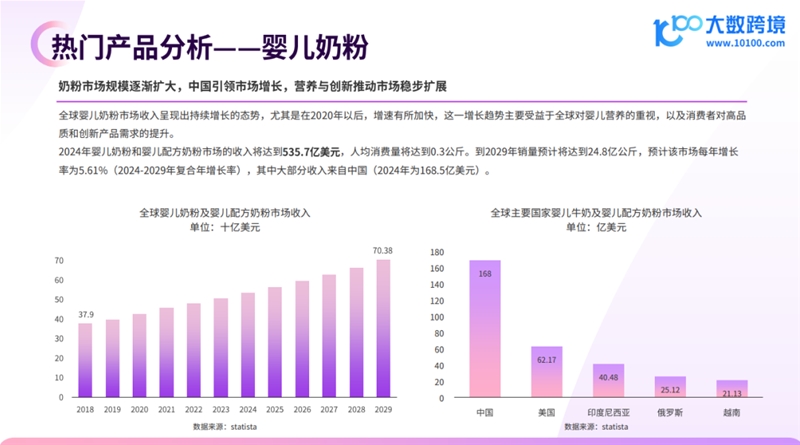

热门产品:婴儿奶粉

奶粉市场规模逐渐扩大,中国引领增长,营养与创新成为推动器。

报告显示,全球婴儿奶粉市场收入呈现出持续增长的态势,尤其是在2020年以后,增速有所加快,这一增长趋势主要受益于全球对婴儿营养的重视,以及消费者对高品质和创新产品需求的提升。

2024年婴儿奶粉和婴儿配方奶粉市场的收入将达到535.7亿美元,人均消费量将达到0.3公斤。到2029年销售额计将达到24.8亿公斤,预计该市场每年增长率为5.61%(2024-2029年复合年增长率),其中大部分收入来自中国(2024年为168.5亿美元)。

03

孕产妇护理类

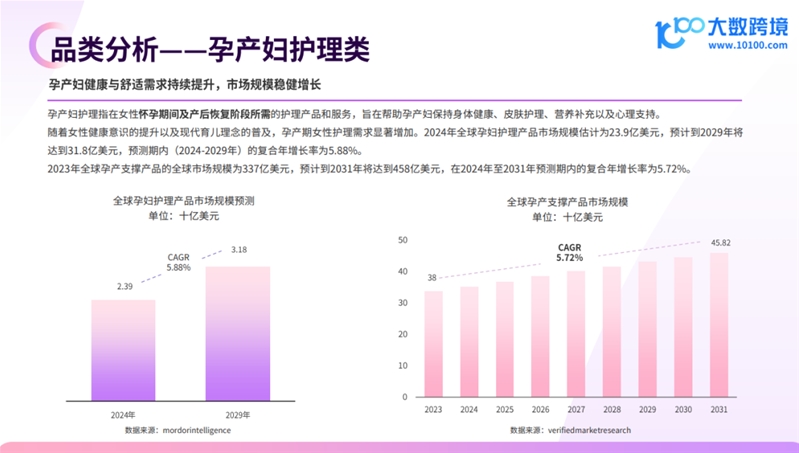

孕产妇健康与舒适需求持续提升,市场规模稳健增长

随着女性健康意识的提升以及现代育儿理念的普及,孕产期女性护理需求显著增加。2024年全球孕妇护理产品市场规模估计为23.9亿美元,预计到2029年将达到31.8亿美元,预测期内(2024-2029年)的复合年增长率为5.88%。

2023年全球孕产支撑产品的全球市场规模为337亿美元,预计到2031年将达到458亿美元,在2024年至2031年预测期内的复合年增长率为5.72%。

热门产品:孕妇装

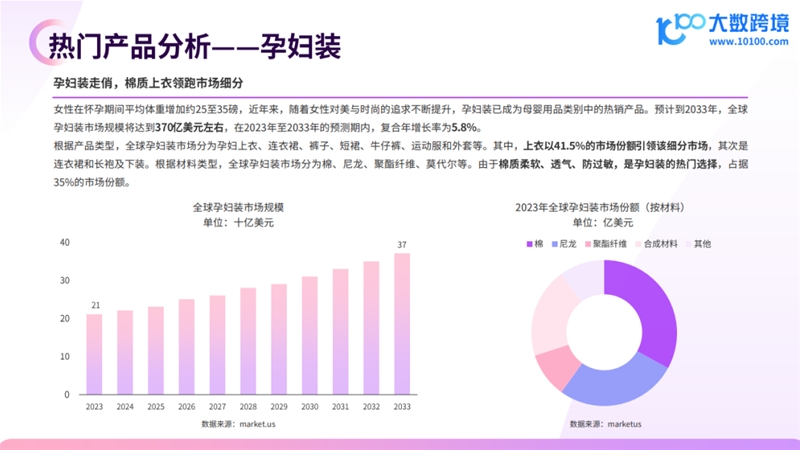

孕妇装走俏,棉质上衣领跑市场细分。

报告显示,在怀孕期间平均体重增加约25至35磅,近年来,随着女性对美与时尚的追求不断提升,孕妇装已成为母婴用品类别中的热销产品。预计到2033年,全球孕妇装市场规模将达到370亿美元左右,在2023年至2033年的预测期内,复合年龄增长率为5.8%。

根据产品类型,全球孕妇装市场分为孕妇上衣、连衣裙、裤子、短裙、牛仔裤、运动服和外套等。其中,上衣以41.5%的市场份额引领该细分市场,其次是连衣裙和长袍及下装。

根据材料类型,全球孕妇装市场分为棉、尼龙、聚酯纤维、莫代尔等。由于棉质柔软、透气、防过敏,是孕妇装的热门选择,占据35%的市场份额。

•

✦

三、热门地区分析

✦

•

整体来看,报告指出,亚太地区以超过40%的份额居全球母婴用品市场之首,展现出其庞大的人口和消费潜力。北美(27.41%)和欧洲(23.2%)则分别位列第二和第三,由于经济发达、消费能力强,对高质量母婴产品的需求旺盛。拉丁美洲(5.22%)、中东及非洲(3.03%)市场份额较小,但发展潜力较大。

其中,2023年,中国以622.57亿元的收入领先全球婴儿及儿童护肤市场。

01

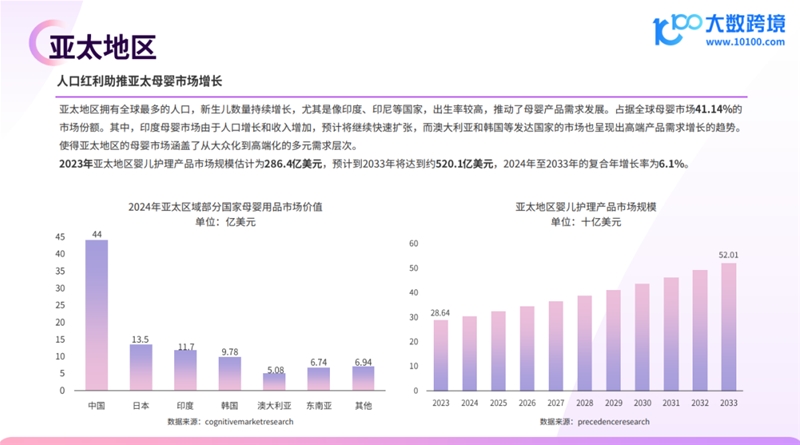

亚太地区

人口红利助推亚太母婴市场增长

报告指出,亚太地区拥有全球最多的人口,新生儿数量持续增长,尤其是像印度、印尼等国家,出生率较高,推动了母婴产品需求发展。占据全球母婴市场41.14%的市场份额。

其中,印度母婴市场由于人口增长和收入增加,预计将继续快速扩张,而澳大利亚和韩国等发达国家的市场也呈现出高端产品需求增长的趋势。使得亚太地区的母婴市场涵盖了从大众化到高端化的多元需求层次。

2023年亚太地区婴儿护理产品市场规模估计为286.4亿美元,预计到2033年将达到约520.1亿美元,2024年至2033年的复合年增长率为6.1%。

02

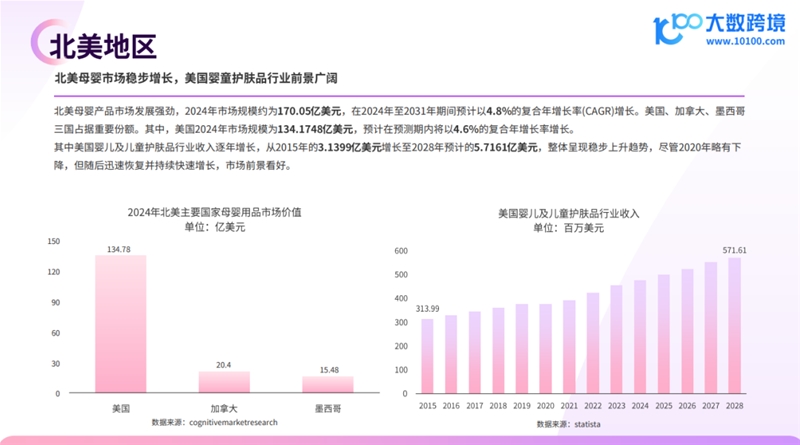

北美地区

北美母婴市场稳步增长,美国婴童护肤品行业前景广阔

北美母婴产品市场发展强劲,2024年市场规模约为170.05亿美元,在2024年至2031年期间预计以4.8%的复合年增长率(CAGR)增长。美国、加拿大、墨西哥三国占据重要份额。其中,美国2024年市场规模为134.1748亿美元,预计在预测期内将以4.6%的复合年增长率增长。

其中美国婴儿及儿童护肤品行业收入逐年增长,从2015年的3.1399亿美元增长至2028年预计约5.7161亿美元,整体呈现稳步上升趋势,尽管2020年略有下降,但随后迅速恢复并持续快速增长,市场前景好。

03

欧洲地区

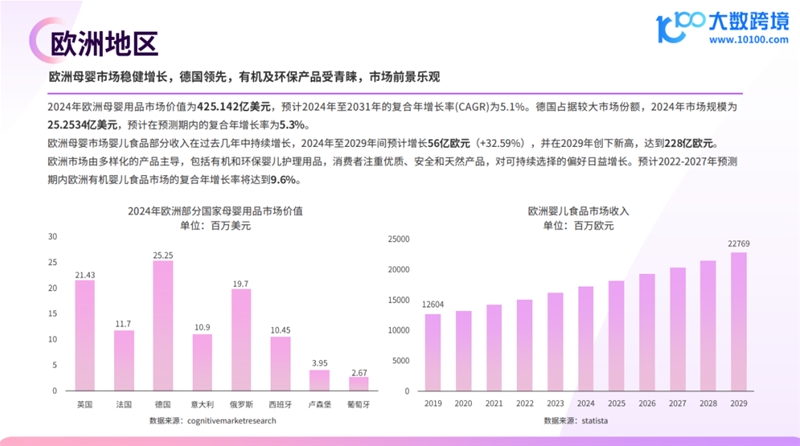

欧洲母婴市场稳健增长,德国领先,有机及环保产品受青睐

2024年欧洲母婴用品市场价值为425.142亿美元,预计2024年至2031年的复合年增长率(CAGR)为5.1%。

欧洲母婴市场婴儿食品部分收入在过去几年中持续增长,2024年至2029年间预计增长56亿欧元(+32.59%),并在2029年创下新高,达到22.8亿欧元。

欧洲市场由多样化的产品主导,包括有机和环保婴儿护理用品、消费者注重优质、安全和天然产品,对可持续选择的偏好日益增长。预计2022-2027年预测期内欧洲有机婴儿食品市场的复合年增长率将达到9.6%。

04

中东及南非

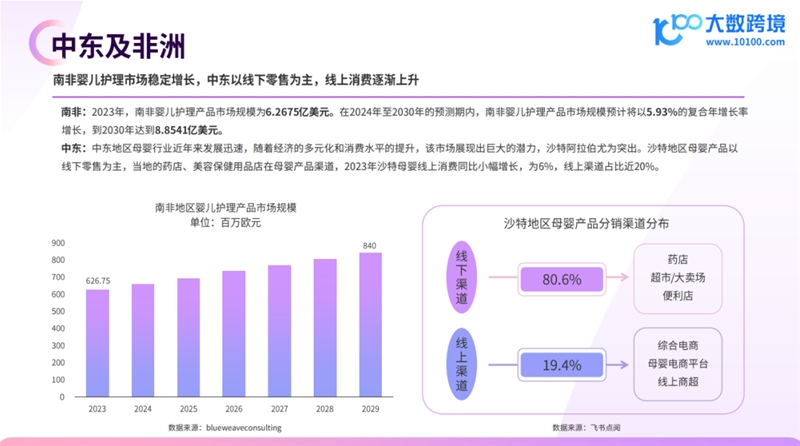

南非婴儿护理市场稳定增长,中东以线下零售为主,线上消费逐渐上升

南非:2023年,南非婴儿护理产品市场规模为6.2675亿美元。在2024年至2030年的预测期内,南非婴儿护理产品市场规模预计将以5.93%的复合年增长率增长,到2030年达到8.8541亿美元。

中东:中东地区母婴行业近年来发展迅速,随着经济的多元化和消费水平的提升,该市场展现出巨大的潜力,沙特阿拉伯尤为突出。沙特地区母婴产品以线下零售为主,当地的药店、美容保健用品店在母婴产品渠道,2023年沙特母婴线上消费同比小幅增长,占比为6%,线上渠道占比近20%。

•

✦

四、消费者洞察

✦

•

01

目标群体

母婴用品的消费者主要包括准妈妈、新妈妈及其家庭成员。根据不同的年龄和心理需求,消费者可以被细分为以下几类:

准妈妈:通常在怀孕期间开始密切关注与母婴相关的信息,积极寻找适合自己和胎儿的产品。

新妈妈:对刚出生的孩子充满期待,关注宝宝的健康和安全,需要大量的信息和产品来适应新角色。

有经验的妈妈:已经有了一定的育儿经验,注重产品的性价比和实用性。

此外,报告指出,近年来,越来越多的男性参与到母婴用品购买的过程,尤其是在电商平台和社会媒体的影响下,爸爸们越来越关注孩子的成长。

其次,90后成为育儿主力军,2024年第一季度,社交媒体平台母婴用品讨论人群男女比例接近,年龄主要分布在26-35岁。

02

消费理念

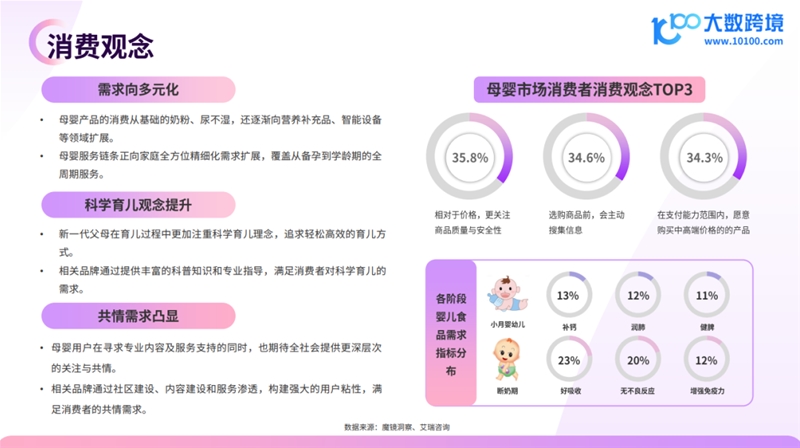

1)需求向多元化

母婴产品的消费从基础的奶粉、尿不湿,还逐渐向营养补充品、智能设备等领域扩展。

母婴服务链条正向家庭全方位精细化需求扩展,覆盖从备孕到学龄期的全周期服务。

2)科学育儿观念提升

新一代父母在育儿过程中更加注重科学育儿理念,追求轻松高效的育儿方式。

相关品牌通过提供丰富的科普知识和专业指导,满足消费者对科学育儿的需求。

3)共情需求凸显

母婴用户在寻求专业内容及服务支持的同时,也期待全社会提供更深层次的关注与共情。

相关品牌通过社区建设、内容建设和服务渗透,构建强大的用户粘性,满足消费者的共情需求。

4)母婴市场消费者消费观念TOP3

相对于价格,更关注商品质量与安全性

选购商品前,会主动搜集信息

在支付能力范围内,愿意购买中高端价格的产品

03

消费者行为偏好

1)注重品质与个性化

现代家庭对母婴产品的投入更加注重品质和个性化。

消费者在选择母婴产品时,更加注重产品的成分、安全性、品牌声誉以及是否符合孩子的个性化需求。

2)数字化购物习惯

线上购买、分享和评价成为妈妈们选择产品的重要方式。

数字化直播带货、社交电商等模式在母婴市场中占据重要地位。

3)信息获取多元化

消费者在购买母婴产品前,会通过多种渠道获取品牌和产品信息,包括线上平台、社交媒体、亲友推荐等。

母婴垂直平台在提供信息和知识方面扮演重要角色。

•

✦

五、行业发展趋势

✦

•

01

人群趋势

当代女性更加重视个人健康与外在形象,孕产妇群体中对自身健康和外貌护理的需求显著提升,更愿意投资于让自己愉悦的消费体验。随着个人经济能力的提升,“精细育儿”的理念逐渐深入人心,促使父母在养育孩子方面的消费向更高品质、更精细化的方向发展。

02

产品趋势

采用天然无刺激的产品成分,母婴用品行业当前的一大主流趋势,该领域消费者对材料与成分的敏感性极高,他们尤为关注成分是否温和无刺激,以及是否含有任何潜在的过敏源。

03

渠道趋势

除了传统的线下渠道和线上电商平台外,社交电商、直播带货等新兴渠道也为母婴品牌提供了更多的销售机会。这些渠道具有互动性强、传播速度快等特点,有助于品牌快速触达目标消费者并实现销售增长。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文