近日,母婴电商行业接连传来利空消息。先是百亿级独角兽企业蜜芽宣布将于9月10日停止APP服务并关停下架,后是森马服饰官宣剥离母婴用品平台“请贝”的全部股份。

万亿级母婴市场曾经备受瞩目,吸引多家企业掘金,但大多黯然离场。为何母婴电商企业近年来纷纷折戟?

壹

蜜芽之殇

提起蜜芽,许多人会想起奇葩说辩手、网红CEO刘楠。

2011年2月,刘楠生下女儿。在和宝妈们交流和研究母婴用品的过程中,她关注到中国妈妈们的普遍焦虑,于年底创办一家名为“蜜芽宝贝”的淘宝店。这家小店随后创下两年四皇冠、销售额破三千万的业绩,乘着这股势头,蜜芽进入2014年-2016年的高光期。

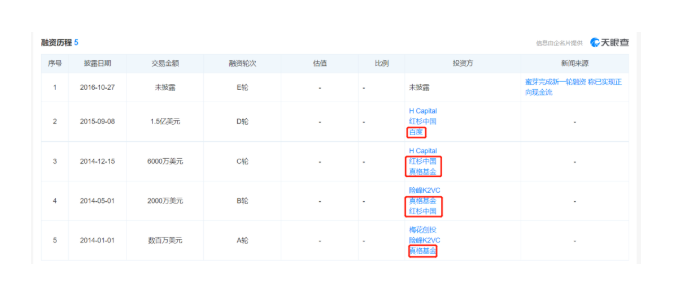

期间,蜜芽先后获得五轮融资,累计融资金额达20亿元,投资方中出现真格基金、红杉中国、百度等机构。尤其是2015年完成的1.5亿美元D轮融资,更是创下母婴电商单笔较大融资记录。蜜芽成为“资本宠儿”,站在了聚光灯下。

与高歌猛进的资本扩张同时进行的,是业务的横向纵深发展。融到的资本给了蜜芽更坚实的底气,2015年凭借5亿备货和1亿元用户补贴,蜜芽直接将日本知名品牌的纸尿裤价格从180元降至68元,在业内一炮打响知名度。彼时刘楠公开表示:“纸尿裤不仅要打价格战,而且要持续打,2015年全年不要利润。”

同年,蜜芽推出蜜芽乐园、兔头妈妈甄选两个品牌,开展业务的横向布局,由单纯的母婴电商平台,扩展至拥有线上零售、线下体验及加盟、自营品牌、婴童产业投资四大业务板块的孕婴童行业集团。

但强劲的发展势头在2016年突然迎来大刹车。自2016年完成E轮融资后,蜜芽再未取得任何投资进展。同时,资金的缺乏很快遏制了业务的拓展。失去了价格优势,在瞬息万变的电商市场中,节节败退。

不过,蜜芽仍在努力自救。2017年9月,蜜芽推出蜜芽plus,以自用省钱、分享赚钱的方式加入私域流量厮杀战局。私域流量的商业价值早已通过完美日记等品牌的崛起得到验证,但蜜芽拉人头、多级分销返佣的会员制度被质疑“涉嫌传销”。而且其产品质量问题多次被有关部门点名批评、责令整改。《2021年母婴电商投诉大数据报告》显示,蜜芽的投诉量高居榜单首名,投诉内容以“虚假促销、假货、销售奖励被作废”等为主。争议之中,蜜芽开拓私域流量遇阻,但疫情暴发让直播带货异军突起,蜜芽又重新开始追寻公域流量。

2020年9月,蜜芽创始人刘楠开启抖音直播带货首秀。她头顶北大本硕光环,近年又频繁出现在《奇葩说》的舞台上为公司站台,本身就有网红CEO的潜力。公开数据显示,刘楠直播首秀观看人数超346万,销售额超过4200万元,不仅在抖音当晚直播带货榜排名首名,还成为母婴带货“顶流”。截至目前,刘楠在抖音的个人账号粉丝数量为440.4万,获赞1898.5万。众多创始人中,刘楠成为少有的真正具备带货能力的主播。

然而,刘楠的风光没能带来蜜芽的体面,不少人调侃称到蜜芽APP停运才知道这家公司。而蜜芽的衰落是个例,还是母婴电商的“众生相”?

贰

母婴电商是个伪命题?

近年来,不止蜜芽,整个母婴电商行业似乎都不太景气。回溯行业发展历程,从1999年摇篮网上线开始,国内母婴网站如雨后春笋般涌现,到2016年前后,育儿网络、妈妈网等公司纷纷上市,行业迎来高光时刻。

但好景不长,陆续有母婴电商企业从新三板摘牌,行业很快就开始下行。近年上市的宝宝树和孩子王算是为数不多的好消息,但前者和上市相比市值已经跌去九成,后者上市首年净利润同比下降近五成,未来似乎不容乐观。而曾经红火的母婴电商平台,荷花亲子关闭、红孩子卖身苏宁、母婴之家跑路、贝贝网资金链断裂下架,再到此次蜜芽关停APP,可以说,母婴电商赛道群星陨落。

探究母婴电商萧条的原因,有分析认为母婴垂直电商或许本身就是一个伪命题。一方面,母婴垂直电商用户群体少,不仅获客成本高,经营效率也较低,根本无法和综合类电商平台竞争。即便是过去引以为傲的“内容—电商”路径,在小红书等社交电商平台的冲击下,其竞争优势也正在逐渐消失。

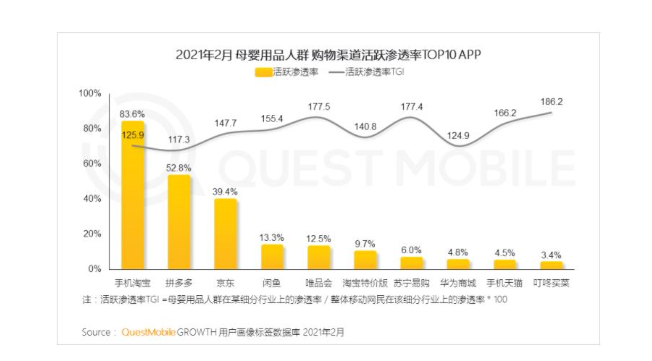

QuestMobile《2021母婴行业洞察报告》显示,2021年2月,母婴用品人群购物渠道活跃渗透率TOP10 APP分别为手机淘宝、拼多多、京东、闲鱼等,前十名中没有出现任何母婴电商平台的身影,足以在一定程度上说明问题。而随着天猫、京东等综合类电商平台发力母婴赛道,各大电商主播定期开设“母婴节”,留给母婴垂直电商的蛋糕只会更小。

图片来源:QuestMobile《2021母婴行业洞察报告》

另一方面,母婴产品有其特殊性,没有家长愿意拿孩子冒险,对于母婴用品,许多家长依然相信“眼见为实”。线下实体店一直是母婴电商的竞争对手,线下门店带给消费者的感官体验和售后服务,是线上电商难以代替的。为了弥补线下渠道缺失的劣势,蜜芽2015年曾试图牵手红黄蓝组建合资公司,布局母婴O2O,但最终也不了了之。线上转线下没有想象中简单,在布局线下业务时,母婴电商平台多少有些“水土不服”。

而且,在基本的品控方面,母婴垂直电商需要花更大的力气。风头正盛之际,蜜芽就多次陷入假货的争议。作为母婴电商头部平台,蜜芽的品控尚且频频翻车,这在一定程度上能反映出垂直电商平台整体品控能力和综合平台相比还有差距。而且母婴产品多以进口为主,因此假货对平台的打击会更大,也将给平台的品控带来更大的考验。

综合类电商平台和线下实体店的双重夹击下,内功本就薄弱的母婴垂直电商平台已经岌岌可危。

叁

自营、社群、内容

母婴电商的下一步

据悉,下一步,蜜芽试图从平台转做品牌,此次断舍离App,也许正是想将更多资源倾斜到自有品牌。多年来,蜜芽一直在自营品牌领域探索,2017年其就开始建设自有供应链,目前拥有兔头妈妈、沛力多等品牌。

据公司披露的数据,2019年开始,蜜芽自有品牌销售额连续两年超过10亿元。CEO刘楠在抖音个人号的简介也提到“专研儿童分龄洗护”“兔头妈妈”,但未提及蜜芽集团。去年,蜜芽和兔头妈妈在董事会层面就已经做了拆分,属于两家完全独立的公司。

头部平台的转型方向,或许能给母婴电商平台一些启示。但对于这一转型方向,依然存在一定争议。支持观点称,做自有品牌的优势突出,例如在价格方面拥有更多话语权、能更好地进行品控和售后等。而且,在刘楠个人光环的加持下,品牌出圈之路将走得更容易。但也有担忧的声音,比如做品牌和做平台完全是两个思路,做品牌需要在组织流程、产品研发、质量监控等方面进行更多考虑,这对蜜芽来说是全新的命题。母婴电商平台转型做品牌,可能不如想象中平顺。

此外,线上线下相结合的社群运营也是可以尝试的方向。以蜜芽的“蜜芽圈”为例,母婴电商本就有社区内容积淀,线上优势可以进一步巩固强化。但值得注意的是,母婴人群天然是线下群体,线下用户的运营维护更加不容忽视。除了聚焦产品,利用亲子活动等形式拉近和用户的距离,增强用户粘性,也能继续反哺平台和产品。

有观点称,垂直电商平台若想胜过综合电商平台,只有比后者成长得更快、更成功。如今看来,母婴电商平台难以赢得这场“豪赌”。但东方不亮西方亮,艾媒咨询数据显示,2021年母婴市场规模达到4.8万亿元。母婴电商若能维持现有流量,保持增量,在这个万亿级赛道中,机会依然存在,故事还远未落幕。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文