随着80后、90后家长群体的迅速崛起,零食等于垃圾食品的 “污名化称呼”正悄悄消失。

据《中国母婴市场及儿童营养零食需求》报告的数据,如今,72.06%的家长会允许孩子疲劳饥饿时吃零食,69.8%的家长允许饭后吃零食。

加之91%的新生代父母更崇尚“精细化养娃”,而且更舍得为孩子花钱,极大的带动了儿童零食细分品类的发展。

《儿童零食千亿新赛道洞察报告》数据显示,中国儿童零食市场不低于千亿规模。华映资本估算,中国儿童零食的市场规模有望在2023年达到210亿美元,约合1500亿元。未来5年复合年均增长率将保持在13.7%,显著高于休闲零食的7.8%。《2018年全球儿童零食市场研究报告》也显示,预计中国儿童零食市场在2019年到2023年的复合增长率将达到10%-15%。2019年,上海市消保委联合上海社科院青少年研究所共同发布的《上海儿童零食(休闲食品和饮料)消费习惯调查报告》指出,家长平均每月消费儿童零食金额高达185元。

由此来看,儿童零食赛道极富增长力。

而在消费人群上,第七次人口普查结果显示,0-14岁的儿童有2.5亿,其比重已由2010年的16.6%增长至17.95%,其中二孩占新出生人口的比例由30%变成50%。这意味着儿童零食市场有着巨大的想象空间。

然而,有着“成分党”和“颜值控”特征的年轻一代家长,很难被市场上存在诸多痛点的传统儿童零食打动。在消费升级浪潮中,“四足吞金兽”的饮食开始多元化,零食作为正餐和辅食之外的补充,逐渐被父母广泛接受,这为新一代儿童零食细分赛道带来了机会。再者,叠加疫情的影响,让众多家长意识到增强身体免疫力的重要性,因而宝爸宝妈们更为注重小朋友的营养补充。

婴童食品品牌“米小芽”创始人肖波表示,“从2019年下半年开始,儿童零食赛道就已经蠢蠢欲动,2020年开始爆发,今年依然处于高速发展状态中。”

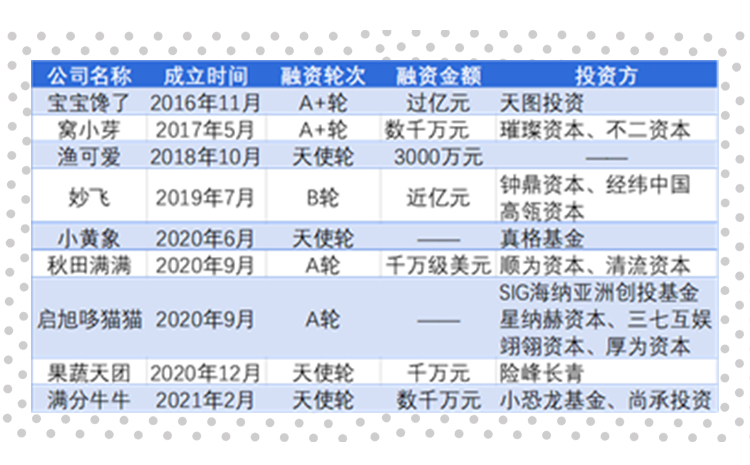

生机勃勃的儿童零食市场,吸引了众多玩家入局。2021年以来,至少有10个儿童新锐零食品牌获得融资,如定位于6个月到3岁的婴儿零辅食品牌宝宝馋了、定位为3-12岁儿童的满分牛牛等。

龙头休闲零食企业自然也不愿错过儿童零食这片蓝海。良品铺子、三只松鼠、百草味、新希望、旺旺等食品巨头都在针对不同年龄段儿童的需求推出相匹配的产品。这些品牌的产品大多以饼干、牛奶、果冻等为主,并以高钙高蛋白、营养、等作为卖点。下面不妨举两个例子具体来说。

2020年上半年,良品铺子推动了《儿童零食通用要求》的正式颁布。同时,也发布了深耕儿童零食市场的细分品牌“良品小食仙”。其产品线主要包括五个品类:营养饼干、放心糖果、宝宝海苔、健康软糖和辅食肉松,共40余款儿童零食产品。并在第三季度提出“儿童零食、健身代餐的中短期目标是‘双10亿’”。

2020年6月19日,三只松鼠推出了专注婴童食品的细分品牌“小鹿蓝蓝”。在其发布的公告中明确提出“将持续打开快速食品、婴童食品等品类成长空间”。 小鹿蓝蓝的产品线包括“6个月+营养辅食”、“12个月+宝宝零食”、“3岁+儿童零食”三个阶段,覆盖了6个月-14周岁的婴童需求,与其他品牌拉开了差异化定位。

休闲零食巨头之所以下场抢占儿童零食赛道,除了看好新机会之外,还在于其背后营收和业绩增长乏力。

以良品铺子为例来看,其2020年营业收入的增速为2.32%,而2019年该数值为20.97%;净利润的增速也较2019年的40.79%下滑42.17个百分点至-1.38%。而据其2021年半年报显示,自儿童零食品牌 “小食仙”上市以来,该品牌旗下产品的全渠道终端累计实现了4.08亿元的销售额,可谓是比较亮眼的一笔。

而三只松鼠,据其财报显示,2018年,三只松鼠实现净利润3.04亿元,同比增长仅0.61%;2019年,实现净利润2.39亿元,同比下降21.43%。2020年,三只松鼠的营收还出现上市以来的次亏损,实现营收97.94亿元,同比下跌3.72%。其核心品类坚果的销售额也较2019年下滑了10.93%。

面对主营业务遭遇天花板,三只松鼠急需第二增长曲线。全渠道、多品牌布局成为三只松鼠的新选择。今年3月,三只松鼠在投资互动平台上回复:“2021年,在多品牌业务中,公司将重点聚焦小鹿蓝蓝品牌的快速发展。”据悉,小鹿蓝蓝仅成立1年,营业额就达到了3.39亿元。

至于儿童零食是否是休闲零食企业的盈利密码,可否成为企业的第二增长曲线尚需观察。毕竟对于生长发育期的儿童来说,婴童数量的增长将成为儿童零食市场扩容的关键。但是随着新生儿出生率的下降,未来三年内0-3岁的幼儿占比将减小,3岁+的儿童人口规模占比将持续增高,这将带动另一阶段儿童产品线的发展。

在儿童零食产品上,肖波表示,不同年龄段的小朋友,在身体发育的各个阶段,所需营养都不一样。比如0至3岁的小朋友处于智力、身体发育的黄金阶段,要补充钙、蛋白质、维生素等物质;3至12岁的小朋友进入快速长高阶段,就要多吃促进长高的食物。所以儿童零食处于一个动态定位的过程中,过去那种“一罐奶粉吃到大”的时代已经一去不复返了。

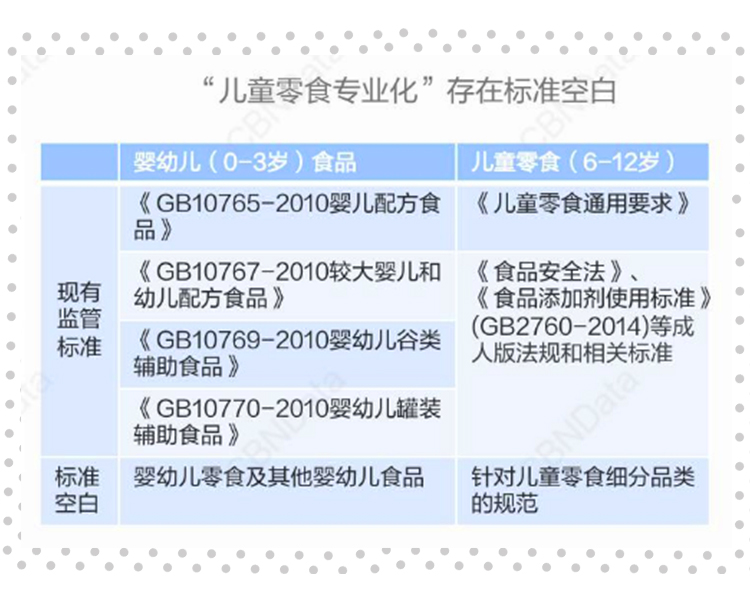

然而,目前的儿童零食还主要集中在膨化食品、溶溶豆、肉肠、果泥、奶酪等有限的品类当中。虽说市场机会很大,但初创企业要想在这些产品线上和现有的公司硬碰硬,必然会处于下风。要想与之分庭抗礼,走差异化之路才是致胜的关键。

那如何差异化呢?果蔬天团的CEO林立认为,儿童零食的细分是围绕家长和孩子的需要完成的“工作”,大多是根据孩子年龄或者产品品类来区分的。但是站在消费者角度,新品牌也可以从解决一个父母关心的问题上进行细分,比如在公众场合能够安抚孩子哭闹的磨牙饼干,或者帮助孩子补钙长高的奶酪棒等,在这些具体任务场景中,提供专业的产品解决方案。

另外,有“成分党”标签的年轻父母,60%以上的宝妈在为宝宝选择零食或辅食时,先会考虑的一个因素就是产品的配料表。她们会对比同类产品的配料和营养成分占比来做选择。当然,出于健康考虑,她们还会看产品是否做到了,是否能够补充除奶粉、辅食之外的宝宝所需的营养。婴童食品品牌小鹿蓝蓝负责人李子明说。

基于这个逻辑,再结合精细化喂养、三胎红利、行业标准化等利好因素,产品定位上再以专业、、安全健康、营养,以及具体任务场景为维度来细分品类,是有着十分光明的前景的。目前市场上,既有“启旭哆猫猫”这样全品类切入儿童零食赛道的公司,也有小黄象、妙飞、渔可爱等从麦片、奶酪、深海鱼等细分品类切入的细分品牌。

对于创业者来说,千万不要觉得具体的细分品类过于小众,从2.5亿的儿童规模来看,再小的小众,也可以成为“大众”。但初创品牌要想突围,必须将产品和流量一起抓。

在产品生产加工上,初创企业可以选择自建生产线,这样除了能杜绝食品安全隐患,与主流的代工模式形成区隔,还能在口味上与之拉开差距。

在流量获取上,通过研发好吃又健康的产品,再通过流量高效获客,两条腿走路,才能获得良好的口碑和黏性客户。

此外,“颜值”已成为撬动年轻父母消费的重要杠杆,零食卡通IP赛道已经开启。

在产品附加价值上,中国本土食品品牌怡达获得了熊出没IP的授权,类似IP驱动的还有自营的迪士尼,“动画+零食”对3-12岁已具备自主选择能力的孩子而言极具吸引力。三只松鼠旗下的小鹿蓝蓝也在自建IP,芒果TV上就能观看到同名动画。

总之,根据定位理论,要想使一个新品牌进入心智,就得删除或重新定位已经占据品类阶梯的老品牌。这是初创企业需要着重思考的问题。

儿童零食的终售卖对象终究不是儿童(尤其是0-6岁的儿童),如何让家长满意才是儿童零食企业需要思考的问题。但有一点可以肯定的是,年轻的家长天然承袭了自身的消费习性,比如在线购买、心智养成等,这是初创企业可以选择发力的地方。

目前,儿童零食头部品牌尚未成形,在充分竞争的儿童零食市场,各家企业正虎视眈眈以抢占更多市场份额,因此提高营销力度已成为企业必须要做的事。主打儿童奶酪棒的妙可蓝多就是其中一家。妙可蓝多在邀请影视明星孙俪代言的同时,还在电商营销、电视广告、楼宇广告、网红直播带货、新媒体等多平台进行品牌营销。

不过,任何产品,如果没有过硬的品质,想要靠铺天盖地的广告来占领市场显然是不现实的。尤其是很多都是代加工的模式,难免存在一家代工企业为多家品牌代工生产的情况,这导致的结果是,各品牌零食产品种类、味道等十分趋近。而且更为关键的是,产品的营养、安全性难以把控。这既是问题,也是新入局者突破的机会。

其中安全问题是重中之重,一旦出事,品牌形象是投入再多广告也无法挽回的。而“代工+品牌”的模式,终究是存在隐患的。比如为小鹿蓝蓝生产“宝宝鲜鲜虾片”代工厂武汉旭中旭食品有限责任公司因生产经营不合格产品被罚;“婴儿果泥”产品代工厂浙江黄罐果蔬有限公司,因生产销售不合格食品,被处以20余万元罚款等。

总之,儿童零食赛道看似成熟,其实仍处在早期阶段,新一轮产业升级正在来临。面对同行业企业的竞争,新入局者如若能消除代工隐患,掌握自主研发能力,必然能吸引消费者买单。毕竟在信息大爆炸,酒香也怕巷子深的时代,只能不断打消消费者顾虑,才能持续赢得市场。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文