2025年,中国乳业交出了一份“有人欢喜有人愁”的成绩单。有的营收、利润双双逆势上扬,有的营收承压、利润高增,有的利润承压…婴童智库梳理了8家上市乳企2025年的财报数据,以及部分上市乳企2026年第一季度的业绩表现,究竟谁增、谁减?毛利率水平如何?存货情况怎样?营养品业绩表现如何?今天一文梳理清楚。

1、看2025年营收、净利:表现两极化

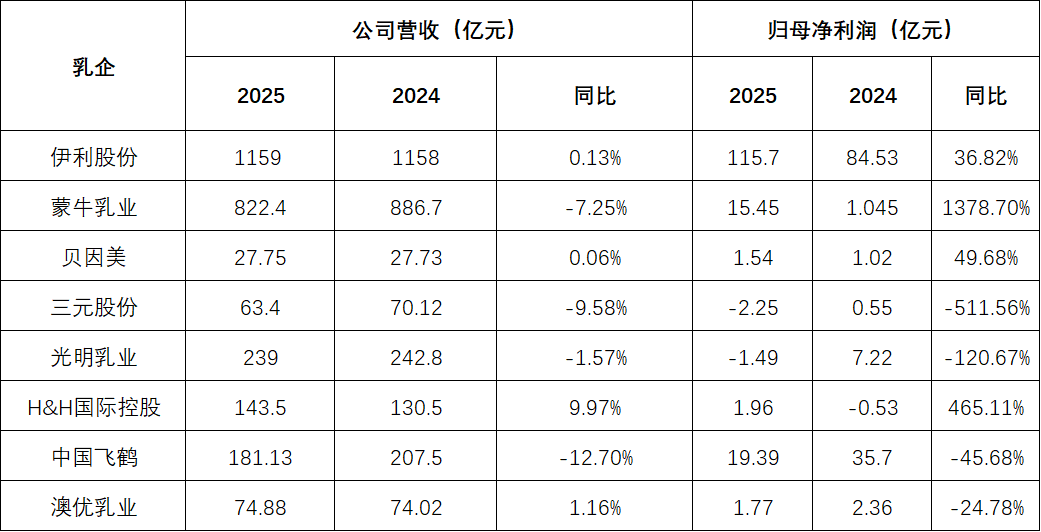

从营收规模梯队来看,千亿级乳企:伊利;200亿到1000亿级乳企:蒙牛、光明;50亿到200亿级乳企:飞鹤、H&H国际控股、澳优、三元;20亿到50亿级乳企:贝因美;另外,据君乐宝招股书披露,2025年前三季度营收151.34亿元。

看营收,4家下滑,4家增长。按照增长幅度从高到低分别是H&H国际控股、澳优、伊利、贝因美。看归母净利润,伊利、蒙牛、H&H国际控股、贝因美实现正增长,蒙牛、H&H国际控股更是高增。

进一步分析,蒙牛归母净利润高增的背后,既和去年基数小有关,也有毛利率提升、经营活动产生的现金流量净额等经营质量提升有关。比如经营活动产生的现金流量净额方面,8家上市乳企仅有蒙牛、H&H国际控股、澳优、三元等4家实现同比增长。

不过,三元虽账面亏损,但若剔除法国子公司的商誉减值,实际盈利2.71亿元,其主业经营仍然稳健,本次账面亏损主要源于一次性会计处理。整体来看,营收、归母净利润实现双双增长的只有伊利、H&H国际控股、贝因美。可见,随着大环境趋难,乳业业绩承压将成为行业常态,这就对乳企的战略规划能力提出了更高的考验。

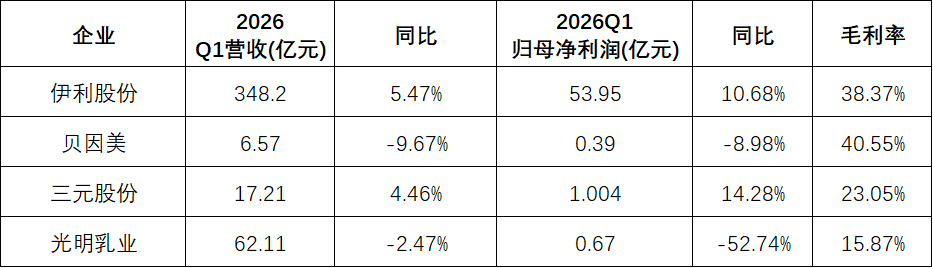

2、看2026年Q1业绩:喜忧参半

目前,4家上市乳企公布了2026年第一季报,从营收、归母净利润来看,伊利、三元实现双增,光明、贝因美则是双降。在新生人口下降、企业竞争加剧等综合因素下,乳企业绩表现分化明显。当下,谁能更快实现从价格竞争到价值竞争的转型,抢占更多市场“流量”,同时打造产品差异化优势、提升渠道粘性和经营水平等核心能力,对业绩、利润的增长就显得尤为关键。

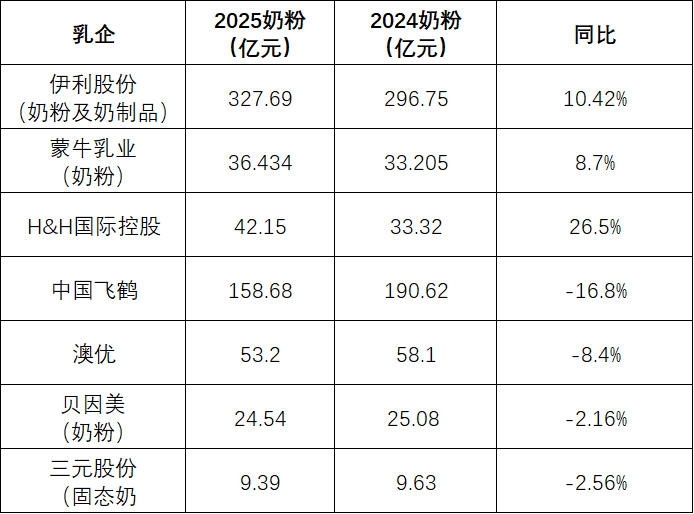

3、看奶粉板块业绩:增长承压

7家上市乳企中,2025年奶粉规模突破百亿的有伊利、飞鹤2家。相比2024年,同比增长的有3家,伊利、飞鹤、H&H国际控股,其余4家均下滑。2025年奶粉业绩在10-60亿的有4家,分别为澳优53.2亿元、H&H国际控股42.15亿元、蒙牛36.434亿元、贝因美24.54亿元。奶粉作为刚需品类,目前却受需求疲软、行业竞争加剧的困境制约,上市乳企更需要重视市场价盘、渠道库存与门店动销的健康度,携手终端攻坚克难,打赢市场保卫战。

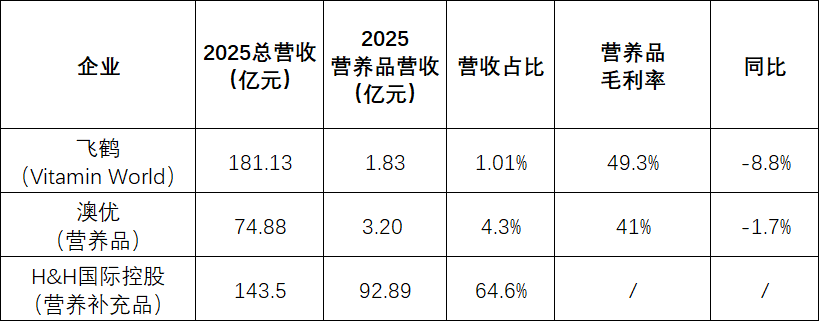

4、看营养品销售:同比上升

伴随奶粉增长的趋难,越来越多乳企进行了品类的结构性调整,进一步挖掘市场增量,营养品则是大家的有力抓手之一。从财报数据来看,飞鹤、澳优、H&H国际控股等3家营养品均实现同比增长,比如,澳优财报披露,其营养品增长主要受惠于全通路进行推广及持续优化产品组合。

同时,个别乳企的营养品占比也比较大,比如H&H国际控股,营养补充品已经占据了营收的大半壁江山。不过,从营养品的毛利率来看,飞鹤、澳优的都在下滑,主要和原料上涨、竞争加剧等因素有关。

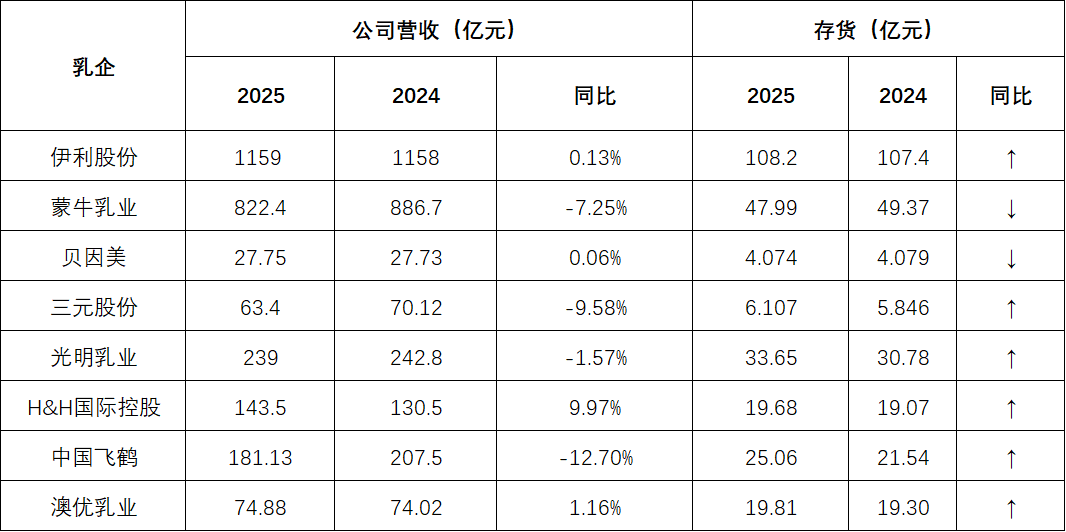

5、看存货情况:增加为主

聚焦存货情况,2025年,8家乳企中有6家的存货都在上升。仅蒙牛、贝因美的存货降低,可见市场动销的压力和难度。不过,这里的存货包括原材料、半成品、成品等,其数据只能一定程度反映企业市场动销、生产情况。长远来看,若奶粉存货过高,超出库存红线,对品牌、代理商、母婴店而言都不是好事,乳企需要合理评估供需平衡,保障市场的可持续发展。

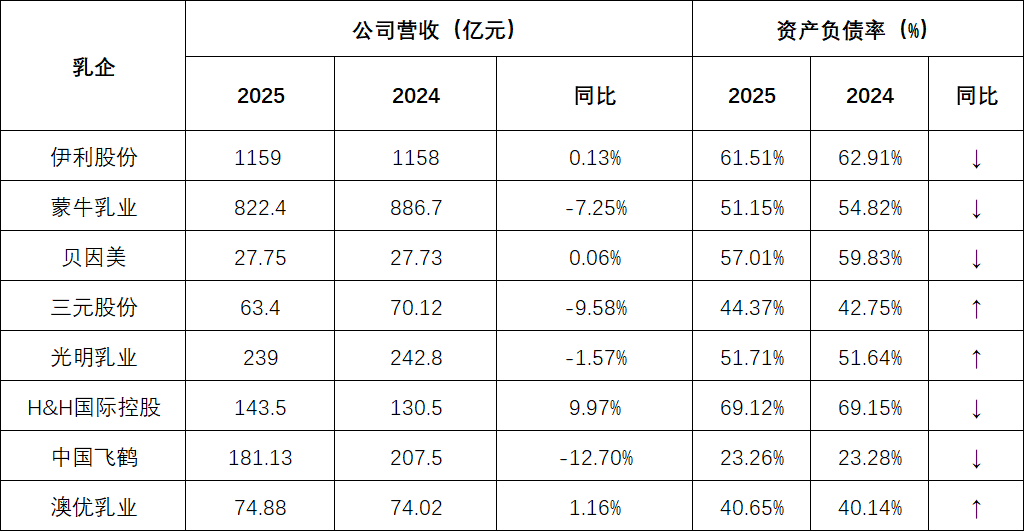

6、看资产负债率:变动不大

什么是资产负债率?用以衡量企业通过借债筹资的规模和财务风险。据悉,上市企业的资产负债率合理范围并非固定不变,通常认为在30%到60%为正常水平,也有观点认为50%或40%左右是更理想的水平。

但最佳值会因行业、企业所处周期和发展阶段等因素而异。比如企业处于成长期,扩张需要资金,资产负债率相对较高,若发展稳定,资产负债率相对较低且稳定。从数据来看,2025年8家上市乳企资产负债率的平均值为49.8%,飞鹤的最低为23.26%。

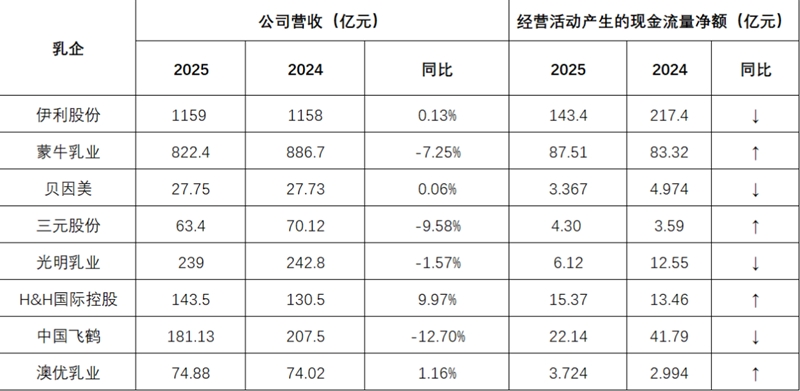

7、看经营活动产生的现金流净额

什么是经营活动产生的现金流净额?其反映上市企业经营活动获取现金的能力,是评估企业财务健康状况和经营绩效的重要指标。如果企业的经营活动现金流量净额持续增长,说明经营状况良好;反之,如果经营活动现金流量净额持续下降,可能预示着经营出现问题,需要及时采取措施进行调整。

从数据来看,2025年8家上市乳企中有4家经营活动产生的现金流净额同比下降。有4家同比上升,为蒙牛、三元、H&H国际控股、澳优。于乳企而言,从上游牧场、中游生产到下游销售等全链条都属于重资产布局,各个环节都非常费钱。拥有足够的现金流才能支持企业运营、偿还债务、进行投资等事项,若其现金的流出大于现金的流入,或导致资金链紧张,面临财务和发展风险。

综上,8家上市乳企的财报表现各有差异,但行业面临的市场压力不容忽视,集中化发展趋势也不可阻挡。这要求乳企进一步明确自身定位,做强渠道布局,优化产业结构,从产品升级、渠道升级、结构升级等价值维度挖掘营收、利润的增长空间,才能真正打造竞争的护城河,穿越行业周期,赢得长远未来。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文