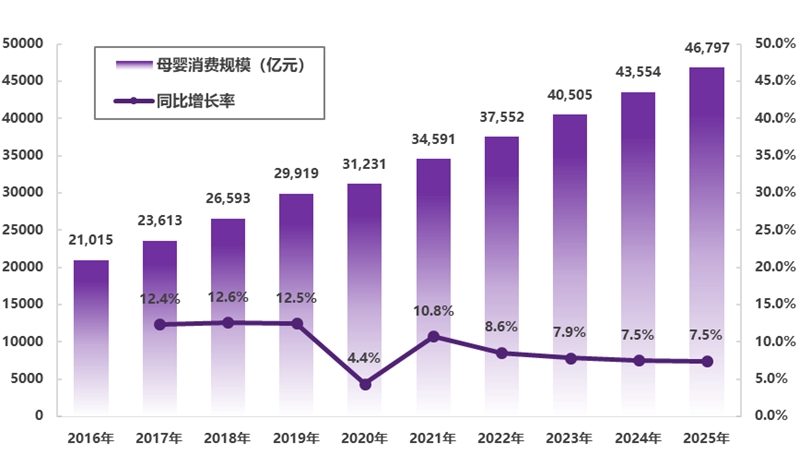

中国母婴市场正迎来从“粗放增长”到“高质量发展”的关键转型期。2023年,中国母婴消费市场规模已突破4万亿,并保持稳健增长态势。但与此同时,出生率持续走低、消费观念剧烈变化、渠道格局深度重构——行业正站在新的十字路口。

图表1:中国母婴消费市场规模及增长趋势

数字100基于对数千名母婴消费者的深度洞察,系统梳理行业核心痛点,精准预判三大观念转变与七大市场趋势,为母婴品牌提供可落地的增长策略。

四大核心痛点,掣肘行业高质量发展

行业高速增长的背后,仍面临产品、体验、渠道、人群四大维度的核心瓶颈。

1)产品端:同质化与功能错配并存

童装、推车、洗护等品类陷入同质化竞争,产品设计缺乏差异化。与此同时,功能与需求错配问题突出——专业功能产品在日常场景中“用不上”,日常产品在专业场景中“不够用”。

2)体验端:妈妈情绪价值被长期忽视

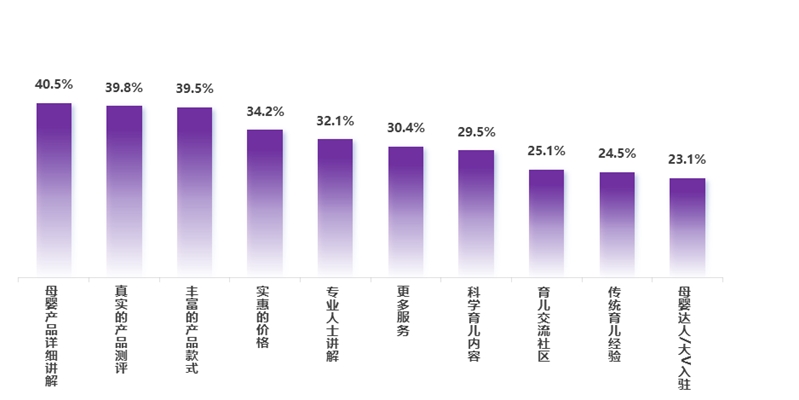

母婴消费长期奉行“一切以宝宝为中心”,妈妈的购物体验、服务感受被长期压抑。调研显示,消费者对“专业细致的讲解”和“真实的产品测评”需求远超“实惠的价格”。情绪价值的缺位,正在让品牌失去那些本可以成为忠实用户的妈妈们。

图表2:消费者希望增加的服务内容

3)渠道端:多平台割裂,转化路径复杂

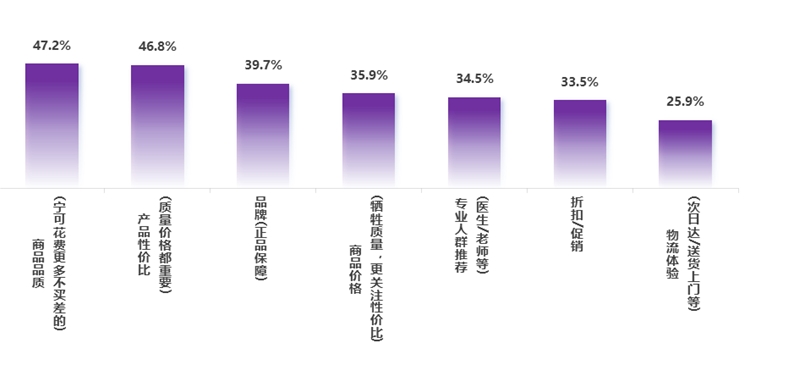

消费者的购买路径从单一平台转向多平台协同,种草、比价、拔草在不同平台完成。宝爸与宝妈的决策路径存在显著差异:宝妈关注多维度决策,宝爸追求“简单安全、物流快”。平台间价盘混乱、体验不一,进一步加剧用户流失。

图表3:宝爸的决策因素

4)人群端:代际决策权转移,品牌沟通失焦

孩子正在从“被动接收者”转变为“主动参与者”,父母决策权被分散。数据显示,0-3岁孩子中已有超过40%参与选择商品颜色和款式,7-12岁阶段这一比例超过60%。过去,品牌只需要说服父母;如今,还要赢得孩子的心。

三大观念转变,重构消费底层逻辑

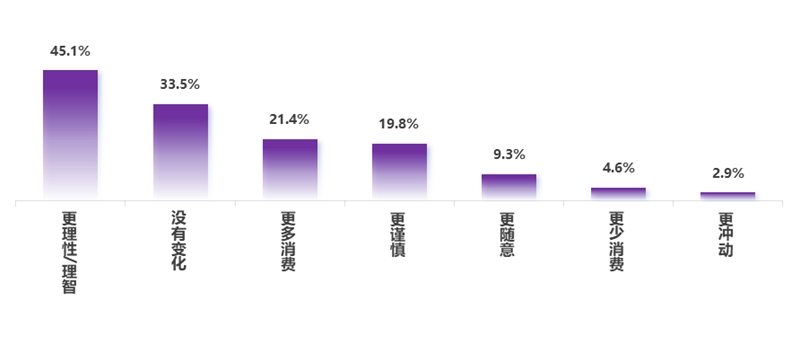

转变一:价值标准,从“最好”到“最适合”

过去十年,“给孩子最好的”是消费信条。如今,这套逻辑正在被推翻。调研显示,45.1%的消费者表示育儿消费“更理性/更理智”。尤其是对于宝宝生长发育快、更换频率高的品类,“买对”比“买贵”更重要。

图表4:育儿消费观念变化

转变二:决策主体,从“宝宝中心”到“妈妈也重要”

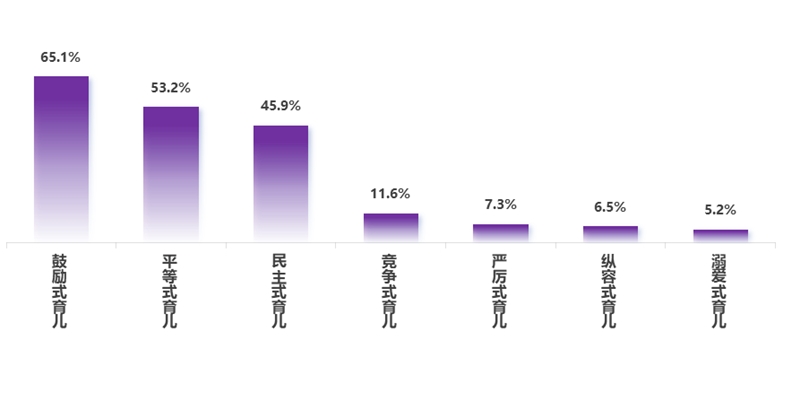

“鼓励式育儿”(65.1%)、“平等式育儿”(53.2%)、“民主式育儿”(45.9%)成为主流育儿观念。购物的便捷度、服务的响应速度、促销机制的友好程度,正在成为影响购买决策的关键变量。情绪价值,正在成为母婴消费新的“性价比”标尺。

图表5:主流育儿观念分布

转变三:参与结构,从“父母决策”到“孩子参与”

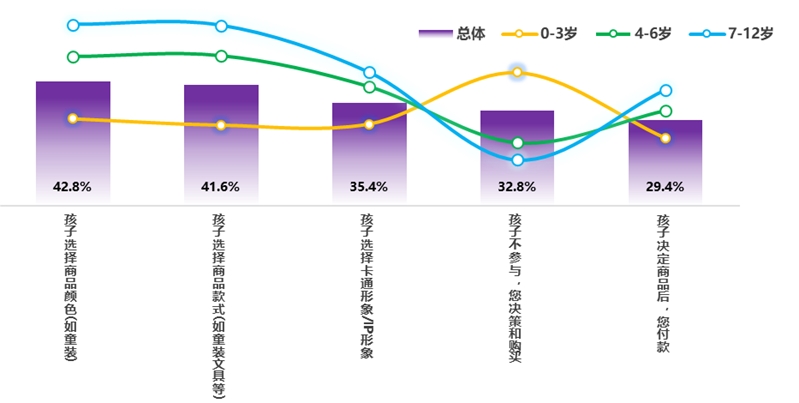

孩子在“选择颜色”、“选择款式”、“选择IP形象”上的参与度随年龄稳步提升,而“孩子不参与、父母决策”的比例从0-3岁的45.9%降至7-12岁的15.7%。未来的母婴产品,需要同时赢得父母和孩子的双重认可。

图表6:孩子参与购物决策比例——按年龄段和决策内容细分

七大市场趋势,引领需求新方向

以用户需求为核心,报告提炼出七大市场趋势,成为品牌产品研发与营销布局的核心依据。

趋势一:大牌平替崛起,理性消费成主流

消费者不再盲目追逐国际大牌,而是更关注产品本身是否适合自家宝宝。平价国货品牌凭借“好用不贵”的口碑,正在快速抢占市场份额。这一趋势在童装、纸尿裤、婴童洗护等高频更换品类中尤为突出。性价比,正在重新定义母婴消费的价值标准。那些能够提供扎实品质、合理价格、真诚沟通的本土品牌,正迎来前所未有的发展机遇。

趋势二:妈妈情绪价值,成为新的竞争壁垒

购物体验正在反超产品本身,成为影响购买决策的关键因素。消费者最希望增加的服务中,“母婴产品专业细致的讲解”(40.5%)和“真实产品的测评”(39.8%)位列前二,远超“实惠的价格”(34.2%)。能否一站式完成种草-购物流程、服务响应是否有温度、促销机制是否简单直接,都直接影响妈妈们对品牌的好感度。那些能让妈妈“买得开心”的品牌,将在同质化竞争中赢得更多忠诚用户。

趋势三:品类分化加剧,刚需与非刚需走向两极

与宝宝健康直接相关的品类(奶粉、营养品),父母仍追求高品质,甚至愿意持续加码。而在这些品类中,专业背书(医生推荐、科学配方)成为核心信任来源。与健康关联度弱的品类(童装、零食、推车),则进入理性“精算”模式。父母们开始在这些品类上“做减法”:不再追求大牌,而是看重设计、颜值、实用性,价格敏感度明显提升。刚需升级、非刚需降级——这是2026年母婴市场最值得关注的结构性变化。

趋势四:小包装流行,“小步试跑”成新习惯

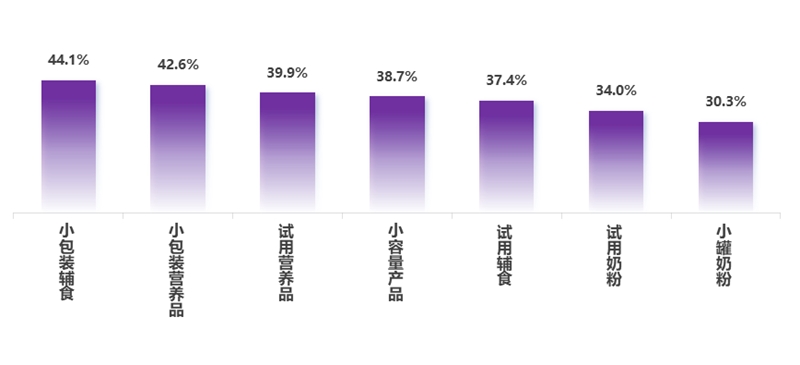

从“大批囤货”到“小步试跑”,试错成本正在被空前重视。调研显示,小包装辅食(44.1%)、小包装营养品(42.6%)、试用营养品(39.9%)成为消费者最欢迎的“试错”形式。小包装、试用装产品让消费者能以低成本验证产品是否适合自家宝宝,一旦确认效果好,复购正装的意愿大幅提升。这一模式正成为母婴品牌撬动新客的关键切口。对于品牌而言,设计合理的试用装策略、打通“试用到复购”的转化路径,比单纯的价格促销更能建立长期信任。

图表7:消费者对小包装/试用装的使用意愿

趋势五:孩子登场,成为消费决策的“新变量”

随着孩子年龄增长,他们对颜色、款式、卡通形象的偏好,开始影响父母的购买选择。从童装到文具,从洗护到玩具,孩子的意见越来越被重视。这一趋势在童装、文具、洗护三大类目中表现尤为突出。品牌的沟通对象正在发生代际转移——未来的母婴产品,需要同时赢得父母和孩子的双重认可。

这意味着,品牌不仅要研究父母的需求,还要研究孩子的世界:他们喜欢什么IP、流行什么玩法、用什么语言沟通。那些能够与孩子建立情感连接的产品,往往能获得更高的溢价和复购。

趋势六:IP联名席卷文具童装,颜值即正义

IP联名正在成为文具和童装领域的核心驱动力。迪士尼、奥特曼、库洛米等IP形象,正在成为孩子世界的“社交货币”。

从数据看,孩子对“卡通形象/IP形象”的选择参与度从0-3岁的28.1%稳步提升至7-12岁的45.9%,这一趋势在文具、童装品类中尤为突出。文具不再是工具,童装不再是布料——它们都是孩子表达自我、融入同龄人社交圈的情感载体。颜值、IP、盲盒玩法,正在重新定义这两个品类的产品逻辑。品牌需要敏锐捕捉IP热度变化,及时与热门IP合作,同时也要有能力打造自己的原创IP,形成长期资产。

趋势七:渠道重构,多平台比价成常态

消费者的购买路径已从单一平台转向多平台协同。小红书和抖音是种草主阵地,素人测评、宝妈群推荐的影响力远超官方广告;抖音直播间以直观的产品展示和灵活的搭配组合驱动冲动消费;京东在急用场景下心智最强;拼多多以百亿补贴抢占低价心智;天猫则凭借品类丰富度和正品保障在刚需品类上保持优势。

同时,宝爸宝妈的决策路径差异也值得关注:宝妈更关注商品质量、性价比和品牌,而宝爸对物流体验和折扣促销的关注度相对更高。消费者会在不同平台完成“种草-比价-拔草”的完整路径,品牌需要全渠道布局才能不被“跳转”。

精准破局策略,实现可持续增长

针对行业痛点与趋势,报告从产品、体验、渠道、人群四大维度提出可落地的增长策略。

产品策略:把握品类分化,构建差异化矩阵

刚需品类需要持续强化品质认知和专业背书,建立用户信任壁垒;非刚需品类则需要通过设计创新、IP联名、性价比策略来撬动“精算型”消费。品牌需要基于精准的用户洞察,判断不同品类的消费敏感点。

体验策略:优化全链路,抢占“妈妈情绪”高地

从线上购买的流程便捷度,到退换货的服务响应速度,每一个触点都可能影响决策。那些能让妈妈“买得开心”的品牌,将在同质化竞争中脱颖而出。品牌需要建立全链路的体验监测机制,及时发现体验断点。

渠道策略:布局全渠道,构建用户流量闭环

消费者的购买路径日益分散,品牌需要清晰了解不同平台的心智定位和用户行为差异。尤其要关注宝爸宝妈的决策差异:宝妈需要多维度的信息支持,宝爸追求简单快速。品牌需要基于用户行为数据优化渠道策略,构建从曝光到复购的完整闭环。

人群策略:双线沟通,赢得两代人的心

当孩子成为消费决策的参与者,品牌需要同时对话父母和孩子。对父母,讲安全、品质、性价比;对孩子,讲颜值、IP、有趣。品牌需要建立双向沟通的能力,在功能价值与情感价值之间找到平衡点。

未来展望:价值深耕,赢得长期增长

2026年的母婴市场,不再是“父母说了算”的单向输出,而是父母理性、妈妈情绪、孩子参与的多方共振。从“最好”到“最适合”,从“宝宝中心”到“妈妈也重要”,从“父母决策”到“孩子参与”——这三重转变,正在重塑整个行业的底层逻辑。

行业竞争的核心,正在从“流量争夺”转向“用户深耕”。能够精准洞察用户需求、持续优化消费体验、构建全渠道闭环的品牌,将在4万亿母婴市场中占据主导地位。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文