今年开年,一则人口数据的发布再次将母婴行业推向舆论风口。

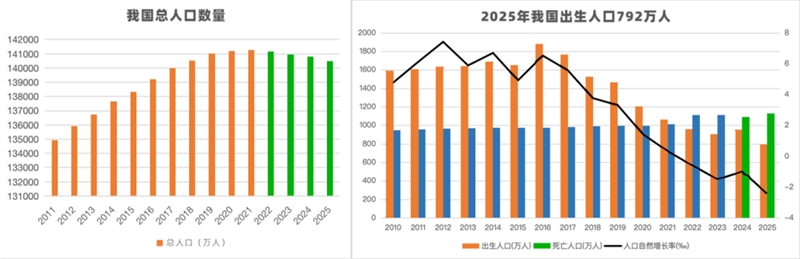

国家统计局数据显示,2025年全国出生人口仅792万人,出生率降至5.63‰,创下1949年以来历史新低,人口自然增长率为-2.41‰,总人口连续第四年负增长。

随之而来的,是铺天盖地的唱衰声:“出生率暴跌,母婴行业要完了”“奶粉尿布的黄金时代一去不复返”“母婴已成夕阳产业”。

作为长期深耕母婴行业的观察员,小编想说:请停止对母婴行业的片面误读。

出生率下滑确实改变了行业的增长逻辑,但这绝不是行业衰退的信号,反而意味着母婴行业正在告别粗放式的人口红利,步入以“单客价值”为核心的高质量发展新阶段。

2026年,母婴不仅还是一门好生意,更藏着万亿级的增长机遇。

很多人陷入了一个认知误区:母婴行业的发展,完全依赖新生儿数量。

但事实上,行业的核心驱动力早已从“人口数量”转向“单客价值”,这也是2026年母婴行业依然大有可为的核心底气。

不可否认,出生人口的持续下滑,确实让母婴行业的“增量市场”有所收缩。

权威机构预测,2026年中国出生人口大概率维持在750-850万区间,难以回到以往高位,“十五五”期间,人口年均净减少量将稳定在300-400万,人口负增长从短期波动转为长期常态化趋势。

但与之形成鲜明对比的是,人均养娃支出的持续攀升,正在快速填补人口下滑带来的缺口,甚至推动市场规模稳步增长。

第一财经商业数据中心(CBNData)联合巨量引擎发布的《2025母婴行业发展趋势报告》显示,2024年全国家庭在0-17岁孩子养育上的平均投入达到53.8万元,较2022年增长10.9%,这一增长幅度远超居民人均可支配收入的增长速度。

更值得关注的是,不同年龄段父母的养娃支出差异显著,95后家长每月将家庭收入的30%用于母婴产品支出,这一比例显著高于90后、85后等群体。

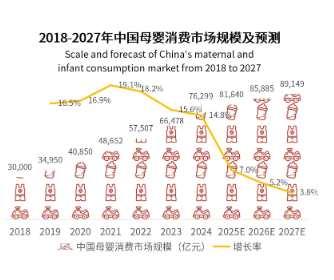

从市场规模来看,行业的增长韧性同样突出。艾瑞咨询数据显示,2018-2024年中国母婴消费市场规模稳步上升,2024年中国母婴消费市场规模为76299亿元,预计2027年中国母婴消费市场规模将达89149亿元。

这种“量减价增”的背后,是育儿观念的深刻变革,更凸显了“少子精养”模式下的消费潜力。

如今的父母,尤其是Z世代父母,早已告别“粗放养娃”模式,转向“科学养娃、精致养娃”,他们对母婴产品的需求不再局限于“能用”,更追求“安全、优质、专业、个性化”。

国家统计局数据显示,2023年全国居民人均可支配收入39218元,比上年名义增长6.3%,居民收入的提升,为这种“精养需求”提供了坚实的经济基础,也让母婴行业从“规模竞争”转向“价值竞争”,而价值竞争的赛道,远比规模竞争更具潜力和生命力。

举个直观的例子:过去,一罐普通奶粉就能满足家庭需求,而现在,家长们会主动选择有机奶粉、A2蛋白奶粉、水解蛋白奶粉等细分品类,2023年有机奶粉市场规模约180亿元,同比增长约15%;儿童营养品中,DHA、益生菌、钙铁锌等品类增速超过20%,这些高附加值产品的普及,直接推动了单客消费的提升。

同样,纸尿裤市场中,单价超过2.5元/片的中高端产品占比达到38%,且渗透率仍在提升,家长愿意为更好的材质、更科学的设计支付溢价,这就是单客价值提升的直接体现。

因此,2026年的母婴行业,早已不是“靠人口吃饭”的粗放赛道,而是“靠价值取胜”的优质赛道。

出生率下滑淘汰的,是那些依赖低价、缺乏创新、只做基础刚需的低端品牌;而那些能够满足家长“精养需求”、提供高价值产品和服务的品牌,反而会在行业洗牌中脱颖而出,抢占更大的市场份额。

很多人对母婴行业的认知,依然停留在“奶粉+尿布”的传统印象里,认为这是一个品类单一、增长乏力的行业。

但事实上,2026年的母婴行业,早已打破了这种刻板印象,“母婴+”的跨界融合,正在催生出越来越多的新品类、新赛道。

从“母婴+个护”“母婴+硬件”,到“母婴+教育”“母婴+健康”,每一个跨界赛道,都藏着巨大的增长潜力,都让行业的增长边界在不断拓宽。

首先是“母婴+个护”,打破了传统母婴个护的局限,形成了覆盖孕妇、婴幼儿的全周期个护体系。

过去,母婴个护仅局限于婴幼儿的面霜、护臀膏,而现在,孕妇专用的护肤、彩妆、身体护理产品,婴幼儿的抚触油、洗发水、防晒产品,甚至是产后妈妈的修复类个护产品,都成为热门品类。

尤其是随着家长对“成分安全”的重视,无添加、纯天然、温和无刺激的母婴个护产品需求激增,抖音电商数据显示,2025年上半年,婴童个护产品消费增速达到40%,印证了这一赛道的巨大潜力,像针对婴幼儿敏感肌的专用面霜、针对孕妇的妊娠纹修复油,不仅单价远高于普通个护产品,复购率也居高不下,成为很多母婴品牌的核心增长极。

其次是“母婴+硬件”,智能化、场景化的母婴硬件产品,正在成为家庭养娃的“新刚需”。

随着Z世代父母成为育儿主力军,他们对养娃的便捷性、科学性要求更高,催生出了一系列智能化、场景化的母婴硬件产品,彻底改变了传统养娃模式。

从基础的尿布台、随身婴儿车、婴儿椅,到智能化的温奶器、消毒器、AI早教机、智能监护仪,母婴硬件赛道的品类不断丰富,市场规模持续扩大。

艾瑞咨询报告显示,中国智能母婴设备渗透率已从2020年的5.3%跃升至2023年的18.7%,预计2025年达到27.6%,增速远超传统母婴品类。

例如,随身婴儿车主打“轻便折叠、便于携带”,解决了家长出行带娃的痛点;智能监护仪可以实时监测宝宝的体温、心率、睡眠情况,让家长随时掌握宝宝的健康状态,这些产品不仅满足了家长的实际需求,也推动了母婴硬件的智能化升级。

再者是“母婴+教育”,早教、绘本、益智玩具等品类,成为“精养时代”的核心需求。

现在的家长,越来越重视孩子的早期教育,从0-1岁的启蒙早教,到3-6岁的认知教育,再到6-12岁的能力培养,教育类母婴产品的需求贯穿孩子的整个成长周期。

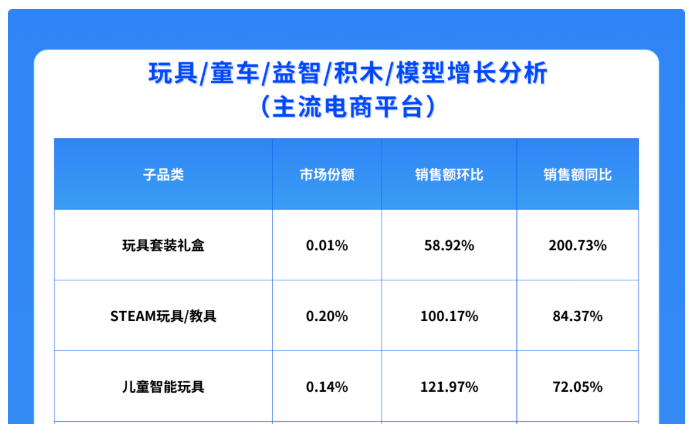

魔镜洞察数据显示,2025年上半年,玩具套装礼盒、STEAM玩具/教具、儿童智能玩具的表现较为突出,玩具套装礼盒销售额同比增长200.73%。

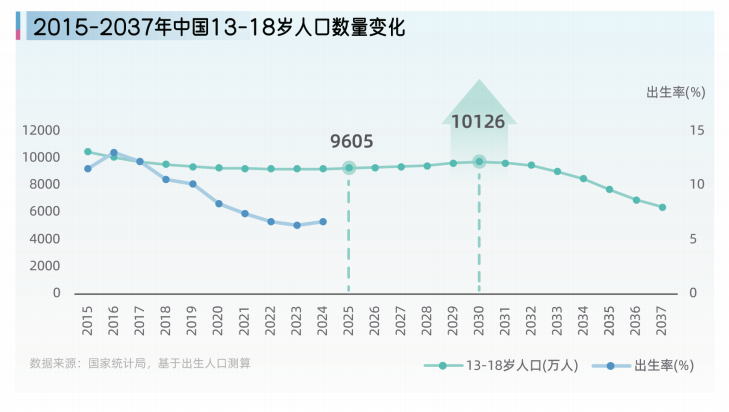

此外,随着素质教育政策的推进,青少年市场也正成为母婴行业的新增长点,13-18岁青少年专用洗护用品、祛痘产品以及兴趣圈层相关的IP联名商品,均已展现出强劲的增长势头,预计至2030年,13-18岁青少年人口数量将达到10126万人,这一群体的消费潜力将进一步释放。

除了以上三大主流跨界赛道,“母婴+健康”“母婴+家居”等赛道也在快速崛起。可见,2026年的母婴行业,早已摆脱了“奶粉尿布”的单一标签,“母婴+”的跨界融合,让母婴行业的赛道越来越宽,增长潜力越来越大。

如果说“单客价值提升”是母婴行业的增长底气,“品类破圈”是行业的增长动力,那么“精细化发展”就是行业的长期竞争力。

2026年,母婴行业的竞争不再是“广撒网”式的粗放竞争,而是“精准定位”式的精细化竞争,其中,“0-18岁全周期覆盖”和“细分人群精准服务”,成为行业精细化发展的两大核心方向,也让母婴行业的增长更具持续性。

过去,母婴行业的服务对象主要集中在0-3岁的婴幼儿和孕妇,忽视了3-18岁儿童及青少年的需求,导致行业的服务周期较短,用户粘性不足。

而现在,随着“精养时代”的到来,家长对孩子的养育需求贯穿0-18岁的整个成长周期,从婴儿期的基础照护,到幼儿期的启蒙教育,再到儿童期的能力培养,以及青春期的成长陪伴,每一个阶段都有明确的需求,这也推动了母婴行业向“全周期覆盖”转型。

具体来看,0-3岁是“基础养育期”,核心需求集中在喂养、护理、安全等方面,产品以奶粉、尿布、婴儿床、婴儿车、护臀膏等为主,这一阶段家长的消费决策更注重“安全、温和、便捷”,高端化、智能化产品更受青睐.

例如飞鹤、BeBeBus等品牌,通过高端产品布局,占据了这一赛道的核心市场份额,其中BeBeBus按2024年GMV计算,在中国中高端耐用型育儿产品品牌中位列第一。

3-6岁是“启蒙教育期”,核心需求转向早教、益智、社交等方面,产品以绘本、益智玩具、早教课程、幼儿园周边产品为主,这一阶段家长更注重产品的“教育性、趣味性”,愿意为优质的启蒙产品支付更高溢价,小熊智能、海豚传媒等品牌凭借精准的产品定位,获得了市场认可。

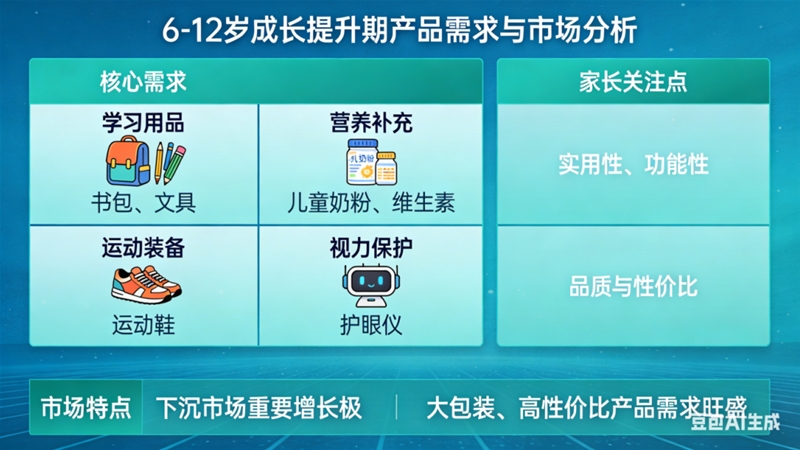

6-12岁是“成长提升期”,核心需求集中在学习用品、营养补充、运动装备、视力保护等方面,产品以书包、文具、儿童奶粉、维生素、运动鞋、护眼仪等为主,这一阶段家长更注重产品的“实用性、功能性”,对产品的品质与性价比要求较高,下沉市场成为这一赛道的重要增长极,大包装、高性价比的产品需求旺盛。

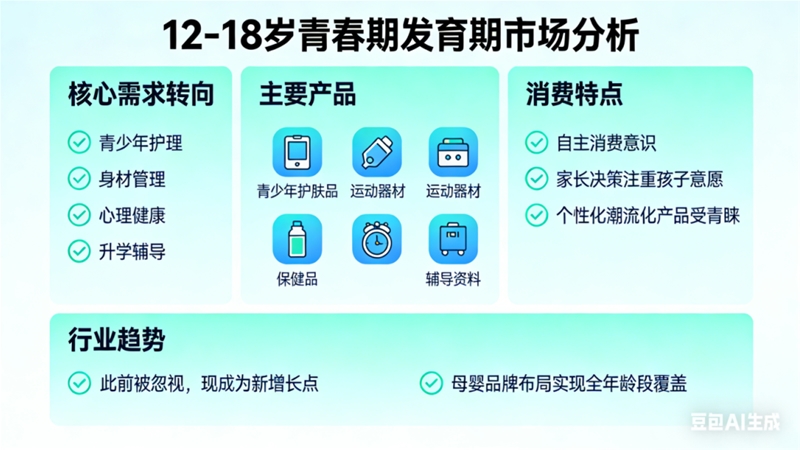

12-18岁是“青春期发育期”,核心需求转向青少年护理、身材管理、心理健康、升学辅导等方面,产品以青少年护肤品、运动器材、保健品、辅导资料等为主,这一阶段的孩子开始拥有自主消费意识,家长的消费决策更注重“孩子的意愿”,个性化、潮流化的产品更受青睐。

这一赛道此前被忽视,如今成为行业新的增长点,不少母婴品牌开始布局青少年产品线,实现“全年龄段覆盖”。

这种全周期的精细化布局,不仅延长了用户的生命周期,也提升了用户粘性和单客价值。

试想一下,如果一个家庭从怀孕开始,就选择某一品牌的孕妇护肤品、奶粉,随着孩子长大,继续选择该品牌的婴幼儿洗护、早教产品、儿童学习用品,甚至是青少年护理产品,这种“一站式”的消费模式,既满足了家长的便捷性需求,也让品牌能够持续挖掘用户价值,实现长期增长。

其实,凡是深耕母婴行业多年的人都明白,母婴从来不是一门“靠人口吃饭”的生意,而是“靠爱谋生”的事业。

那些唱衰“母婴行业要完了”的声音,终究忽略了最本质的真相:只要有新生,就有养育的需求;只要有父母,就有对孩子的极致用心。

出生率的下滑,只是筛掉了粗放跟风的玩家,却给真正深耕需求、坚守品质的人,腾出了更广阔的舞台。

从“奶粉尿布”到“母婴+”的无限延伸,从“粗放喂养”到“精养深耕”的理念升级,从0岁到18岁的全周期陪伴,我们看到的,从来不是行业的萎缩,而是一场关乎爱与成长的迭代升级。

2026年,万亿母婴市场,没有夕阳,只有新生。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文