01

市场趋势分析

1.整体增长与高端化并进

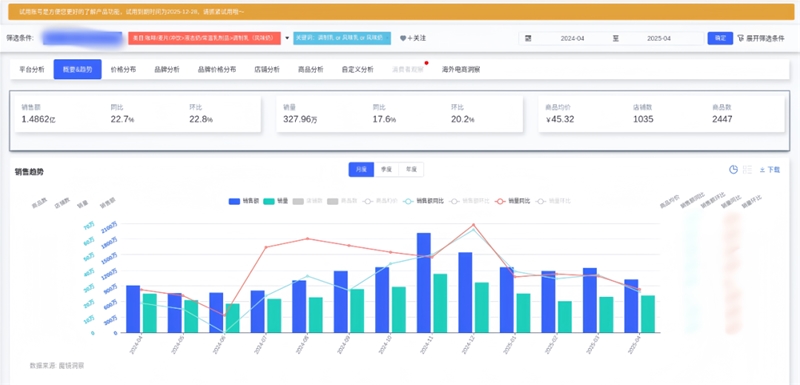

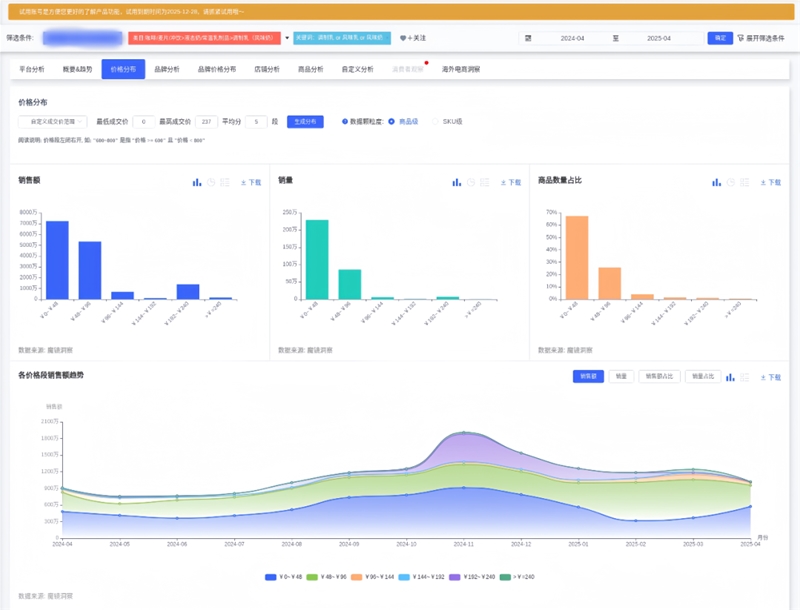

风味乳市场呈现22.67%的销售额同比增长,销量增长17.65%,均价从36.36元涨至峰值58.80元,显示消费升级趋势。头部价格段0~48元仍占69.8%销量,但48~96元价格段销售额占比达35.92%,且部分高端价格段(如192~240元)在特定月份销售额占比超9.3%,说明高价礼盒装产品在节日场景中表现突出。

2.新老品牌竞争格局重塑

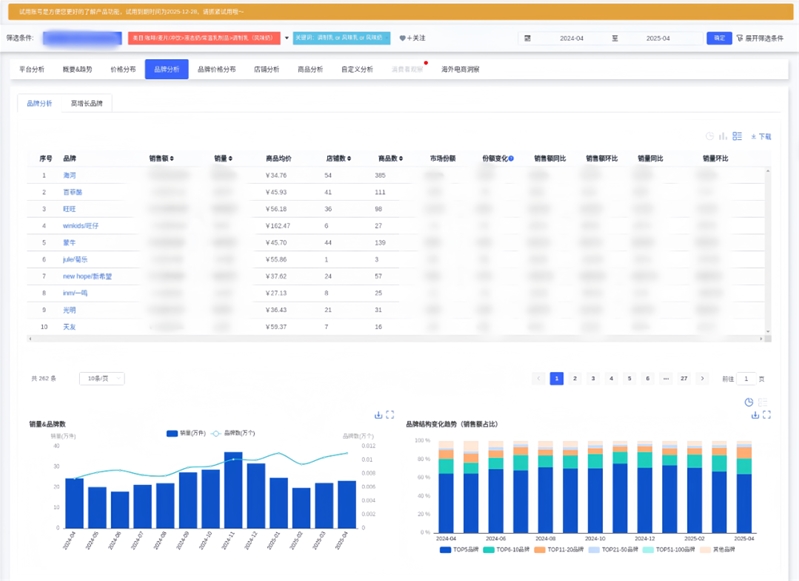

海河、百菲酪占据头部地位,蒙牛、菊乐、新希望等品牌抢夺份额、增长迅猛(部分超1000%)。旺旺、光明等传统品牌通过价格带调整(如旺旺在192~240元销售额占比22.06%)和产品创新(如光明大白兔牛奶销售额同比+1874.45%)实现差异化竞争。

3. 健康与功能属性崛起

消费者对成分负面评价占比36%(如添加剂问题)。对益生菌、膳食纤维等功能性产品需求激增(常温0糖调制乳销售额同比+239.4%),头部商品如百菲酪高钙水牛奶(定位学生早餐)、蒙牛运动蛋白饮(运动场景)均通过精准功能定位实现高增长。

02

人群开发建议

1. 儿童及宝妈群体(核心人群)

开发方向:低糖高钙配方(如菊乐酸乐奶销量同比+794%)、卡通化包装(如旺仔牛奶销量同比+194%)。

数据支撑:儿童学生场景商品占据TOP10中6席。

2. 健康敏感型消费者(潜力人群)

开发方向:添加益生菌/膳食纤维(常温调制乳相关品类同比+623%)、低GI配方(天猫0糖调制乳销售额超500万)。

数据支撑:健康饮食爱好者占比较高,但不良反应负面评价占84.6%(需优化配方)。

3. 一线城市白领(场景延伸)

开发方向:便携装(如海河牛奶18种口味销量129,130件)、办公室下午茶组合(搭配谷物/咖啡风味)。

数据支撑:一线城市用户占主导,便捷性正面评价占比83.3%。

03

场景开发建议

1. 早餐场景(传统优势)

策略:强化“营养+便捷”标签(如TOP3商品均标注“早餐奶”),推出家庭装(0~48元销量占比70%)。

创新点:添加谷物/燕麦(膳食纤维概念销售额同比+623%)。

2. 礼品/节日场景(高溢价机会)

策略:开发高端礼盒装(如百菲酪礼盒销售额占比91.37%),绑定中秋/春节营销(192~240元价格段在特定月份销量激增3倍)。

案例:旺旺年货礼盒销售额同比+130%,光明大白兔牛奶通过“童年回忆”定位实现爆发。

3. 运动/代餐场景(新兴蓝海)

策略:推出高蛋白、低脂产品(如蒙牛迈胜运动蛋白饮),绑定健身KOL推广。

数据支撑:运动场景乳品消费占比5.5%,且健康属性TGI较高。

04

风险提示

成分合规:需减少添加剂(成分负面评价占比36%),尤其是儿童产品需符合法规。

区域差异:福建偏好甜口、北京偏好咸口,需针对性测试口味。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文