乳业经历深度调整周期的背后:行业供需关系加速重构,上游产能结构持续优化,市场价格波动渐趋平缓,逐步进入筑底阶段。

有行业分析师指出,当前市场格局正加速从"规模扩张"向"价值深耕"转变,乳企通过研发投入强化产品科技属性,着力打造第二增长曲线。特别是针对全家营养布局、大健康消费等新兴需求场景的创新布局,或将成为未来竞争的关键破局点。

在此背景下,健合发布的2025年一季度财报某种程度上验证了市场的转向。

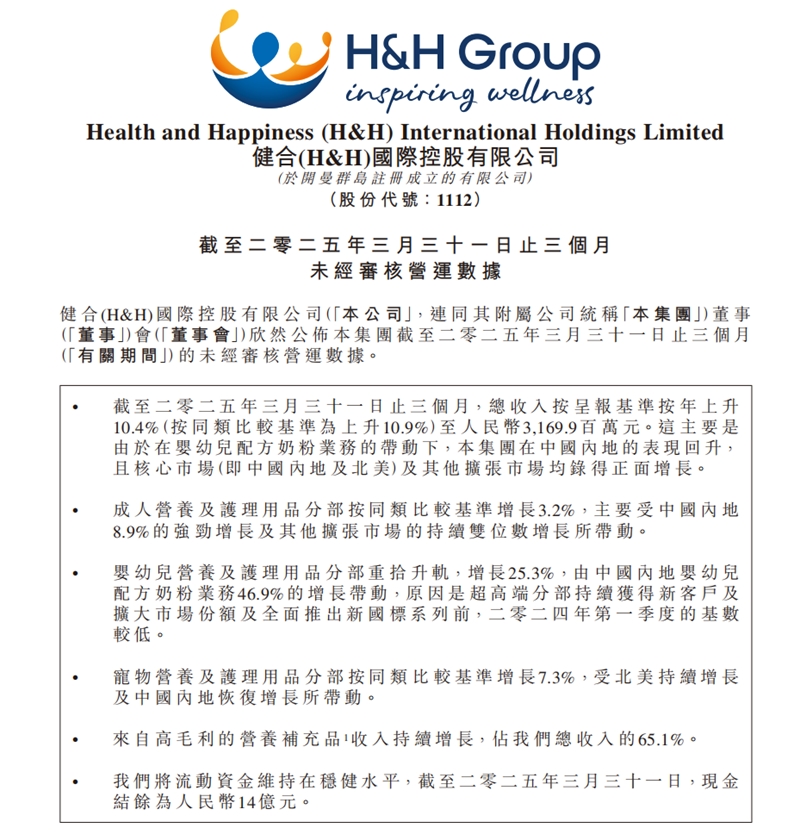

报告期内,健合集团2025年一季度营收31.7亿元,同比增长10.4%。其中,中国市场为集团营收的最大贡献者,增长达18.1%,占集团总收入的68.8%。财报显示,营养补充品系列实现持续增长,同比增长2.3%,占集团总收入的65.1%。

值得注意的是,健合的现金流也维持了稳健的水平。截至2025年3月31日,现金余额为14亿元人民币

BNC业务稳健回升,

健合在挑战中找到机遇

当前中国婴幼儿奶粉行业正处于深度转型调整期,既面临挑战又蕴含机遇。

一方面,自2017年起连续七年的新生儿数量下滑直接导致市场总量收缩,虽2024年出生人口首现回升迹象,但整体市场规模仍面临压力。另一方面,在"蛋糕缩水"的背景下,行业同时面临新国标实施引发的渠道库存调整与市场竞争加剧的双重考验,正式步入以品质升级和精细化运营为核心的"存量搏杀"阶段。

同时,消费者需求也正加速向高端化、功能细分方向演进,对产品研发创新和精准营养解决方案提出更高要求,这也为具备技术储备和品牌优势的企业开辟了差异化竞争的新赛道。

在复杂的环境下,健合的BNC(婴幼儿营养与护理用品业务)业务不仅成功实现复苏,而且还实现双位数增长。

财报显示,2025年一季度,健合BNC业务营收达到11.4亿元,同比增长25.3%。值得注意的是,婴幼儿奶粉业务则实现了稳健增长。

数据显示,健合中国内地婴幼儿配方奶粉强劲增长46.9%。合生元在超高端婴幼儿配方奶粉市场份额持续增长,2025年前2个月市场份额达15.6%。不仅如此,合生元派星一段和二段市场份额也继续稳步增长,零售销售额分别实现55.4%和8.7%的增长。

这主要得益于健合在营销上的发力。通过全国头部母婴渠道启动“宝贝节”,合生元进一步提升了自己的品牌影响力。数据显示,截止到目前,合生元累计举办了2263场春“疯”派对,推动奶粉新客同比提升40%,实销同比提升27%

活动营销带来的新客,也进一步提升了合生元在渠道上的影响力,包括电商和母婴专卖店渠道。

同时,精细化的产品策略也是健合奶粉业务取得增长的重要因素。例如,为聚焦3-12岁儿童生长需求,合生元推出定位儿童成长的“合生元大灌篮儿童奶粉”。

需要提及的是,2024年健合的奶粉业务是有所下滑的。健合集团董事会主席罗飞在业绩会上曾表示,主要是由于集团获批新国标的时间晚于很多本土品牌导致库存挤压。不过,基于对渠道、产品力的信心,预计2025年上半年会恢复增长。。

而从2025年一季度财报的结果来看,健合无疑兑现了自己的承诺。展望未来,预计上半年,健合合生元将在2025年上半年完成新国标过渡,而这也将为2025上半年及全年的整体婴幼儿配方奶粉销售额恢复增长打下坚实基础。

ANC表现亮眼,

健合转型成效明显

据《“健康中国2030”规划纲要》预测,预计到2030年,中国健康服务业总规模将达到16万亿元,大健康产业将成为国民经济的支柱产业。这意味着,大健康产业将是一个前景广阔的产业。

乳业分析师宋亮表示,国内健康营养产品市场规模庞大且增速迅猛,乳企进行全家营养品业务转型明显是未来发展非常重要方向,这能给企业带来更多的发展机遇。

实际上,查看近两年各类乳企开始增加健康营养产品的举措也不难发现,该产业或是下一个风口。而早早就布局营养品赛道的健合已领先行业一步,在该行业稳稳扎根。

例如,当下各企业布局火热的ANC(成人营养与护理用品业务),健合的表现也颇为亮眼。报告期内,ANC业务营收达15.3亿元,同比增长3.2%。

这主要得益于以Swisse斯维诗为代表的产品稳健增长。数据显示,Swisse斯维诗中国市场实现同比增长8.9%,占集团ANC销售额的67.7%。需要提及的是,Swisse斯维诗继续保持了在中国内地线上VHMS市场的头把交椅。

这与其顺应当下营养产品潮流、精细化产品有密切关系。一方面,多年来的宣传使得消费者对品牌高度认可。另一方面,健合也针对消费需求,不断推出更精细化的产品。

例如,为顺应消费者对美容、复合维生素及护肝排毒产品的强烈需求趋势,Swisse斯维诗构建出技奢养超高端营养品牌Swisse PLUS+、营养食品品牌Swisse Me、针对儿童健康需求品牌Little Swisse的“Swisse Mega Brand”的品牌战略矩阵,精准把握不同消费者健康细分需求。

不仅是在国内,斯维诗在国际市场也取得了不错的成绩。例如,在澳洲市场,Swisse斯维诗VHMS市场排名为第一。在中国香港、泰国、印度及中东市场实现可观增长,并在多个市场保持市场份额排名。

有观点认为,健合集团能够在大健康领域占据先机,源于其对市场的精准把握与科研底蕴的深度融合。在行业尚未形成明确风向标时,健合便以近乎战略眼光展开布局,通过跨国并购将海外成熟营养品牌引入中国市场,使得斯维诗抢先在消费者心中形成了品牌认知。同时,健合强大的科研实力也是消费者认可,产品取得增长的重要因素。

PNC继续稳健,

有望成为新的增长点

根据银河证券的研报,目前,我国宠物行业正处于快速增长阶段,2024年市场规模已超过3000亿元,并有望在2027年突破4000亿元。此外,中国宠物市场预计将在2028年达到1.15万亿元的规模。

这也是健合的重点布局业务之一。报告期内,PNC业务实现营收营收达5亿元,同比增长8.2%。其中,PNC中国市场强劲增长达13.7%。高端宠物食品及补充品为PNC中国市场总收入贡献30.4%。

而在海外市场,PNC业务也取得不小成绩。这一点,在北美市场尤其突出。在北美市场整体同比增幅1.7%的背景下,旗下品牌表现持续突破。

宠物营养板块中,Zesty Paws快乐一爪作为北美宠物营养补充剂领域的头部品牌,维持双位数强劲增长。同时,渠道渗透力持续增强,成功进驻山姆会员店、Costco、PetSmart等主流商超体系后,还进一步拓展至Target、CVS、Tractor Supply等多元化零售网络,构建起覆盖专业宠物店、连锁药房及综合零售终端的立体化分销格局。

同步推进品牌升级的Solid Gold素力高,则通过渠道体系优化与产品结构升级策略,聚焦高端宠物食品赛道,以精细化运营实现品牌价值持续释放。

结语

整体来看,面对行业调整与消费需求变化,健合集团凭借前瞻性的全球化布局和多元化业务结构,展现出稳健的增长韧性。ANC业务的强劲表现,使营养补充品成为集团最大的收入来源,而BNC与PNC业务的稳步发展,也进一步夯实了健合在高端营养健康赛道的领先地位。

三大业务单元不仅推动了集团业务的均衡增长,也为健合穿越行业周期、持续扩大全球市场奠定了坚实基础。展望未来,健合将继续深化科研创新、优化产品矩阵,推动ANC、BNC、PNC业务协同发展,向“全球高端营养与健康产业领导者”的目标稳步迈进。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文