2026年上半年,婴幼儿配方乳粉配方注册数量同比暴跌70%,创下新国标实施以来历史新低。与此同时,产品均价却逆势上涨,市场呈现"量缩价升"的K型分化。

这究竟是行业从野蛮扩张走向理性深耕的转折点,还是中小品牌在寒冬中集体"熄火"的信号?配方注册窗口的收窄,正在撕开中国奶粉市场新一轮格局重塑的序幕。

数据来源:国家市场监督管理总局

01

从"多生孩子好打架"到"少即是多"

三年前,新国标落地,奶粉行业掀起一场"配方竞赛"。企业信奉"多生孩子好打架"——系列越多越好,SKU越密越好,货架上密密麻麻的罐体,是品牌存在感最直接的证明。

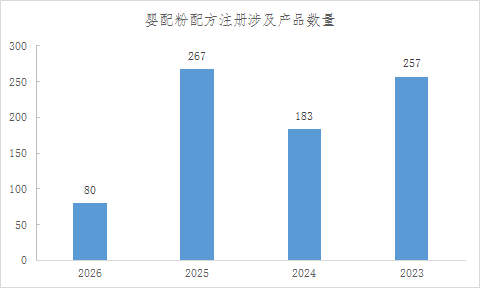

2025年,这种逻辑走到了顶峰。全年267个配方获批,创历史纪录。HMO成分获批像一针强心剂,头部企业蜂拥而上;母婴渠道整合催生定制粉井喷,一个连锁系统定制一个系列,品牌方"被上车"也得咬牙申报。那一年,行业弥漫着一种近乎悲壮的热情:越是卖不动,越要疯狂推新。

但2026年,画风突变。

数据来源:国家市场监督管理总局

截至6月8日,仅有80个产品涉及配方注册变更或延续,同比骤降70%。这不是简单的数字滑坡,而是整个行业战略底色的切换。企业终于意识到,在新生儿数量"腰斩"的存量市场里,多一个系列不等于多一份增长,反而可能多一重库存、多一层内耗。

"向外扩张"的油门松了,"向内深耕"的档位挂了上来。优化运营效率、深耕渠道动销、修复利润模型——这些听起来不那么性感的动作,成了2026年的主旋律。

更现实的背景是,首批新国标配方的五年有效期将在2028年到期。企业正处于两轮注册周期的"中场休息",与其仓促推新,不如养精蓄锐,为两年后的延续注册高峰积蓄弹药。

02

均价逆势上涨

注册数量断崖式下跌,产品价格却悄然抬头。

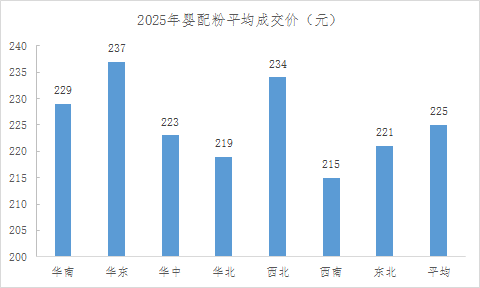

市场数据显示,近半年国产与进口奶粉价格涨幅达8%至25%,头部品牌3段产品单罐上涨20至40元,进口高端国行版最高涨50元。2026年上半年,主流新国标产品终端成交中枢已上移至约270元。

数据来源:汇员帮

这不是普涨,而是"K型分化"——头部向上,腰部承压,尾部出清。

华东、西北、华南价格领跑,西南、华北相对保守。区域消费能力的温差,折射出市场的真实肌理:有人愿意为"更好"买单,也有人在精打细算中守住基本盘。

奶粉长期陷入价格战,是行业的"慢性自杀"。厂家没钱搞研发,渠道没利做服务,消费者看似占了便宜,实则买不到真正迭代的产品。价盘修复,本质上是行业在"无利可图"的泥潭里,艰难地往岸上爬。

但涨价能不能持续,取决于一个关键问题:消费者认不认?

如果配方升级只是"换汤不换药"的概念包装,如果渠道终端依然要靠买赠、满减来维持动销,那这轮涨价就是"虚胖"。价盘修复的前提是价值支撑,否则不过是"最后的倔强"——涨得越高,摔得越狠。

03

谁会被留在"新国标2.0"的门外?

2028年,将是行业的"大考之年"。

首批配方注册到期,意味着新一轮延续注册高峰。但和三年前不同的是,这次没有政策缓冲期,没有"边出清、边蓄力"的从容——市场总量在收缩,渠道体系在动荡,消费者越来越"精"。

研发能力薄弱、渠道根基不稳的中小品牌,将面临生存红线。五年间,新国标已经筛掉一批"裸泳者";延续注册,将是更残酷的二次筛选。

头部企业的护城河在加深。全产业链能力、品牌心智占领、渠道深度绑定——这些"重资产"优势,在存量博弈中会被无限放大。行业格局大概率沿着"强者愈强、尾部加速出清、中部激烈分化"的路径演变。

但"强"的定义也在变。过去是规模大、系列多;未来可能是"精"——精准的人群运营、精细的渠道服务、精益的成本控制。

婴配粉行业正在经历一场"成人礼"。从野蛮生长的少年,转向精打细算的中年。配方注册数量的锐减,不是行业活力的衰减,而是竞争逻辑的进化。那些能穿越周期的企业,未必是跑得最快的,但一定是笑得最稳的。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文