最近乳清蛋白涨价,引发行业关注。

但婴童智库注意到,不只乳清蛋白在涨——进口蛋白类、干草等也在整体上涨。可以说,婴配粉原料,“涨声”四起。

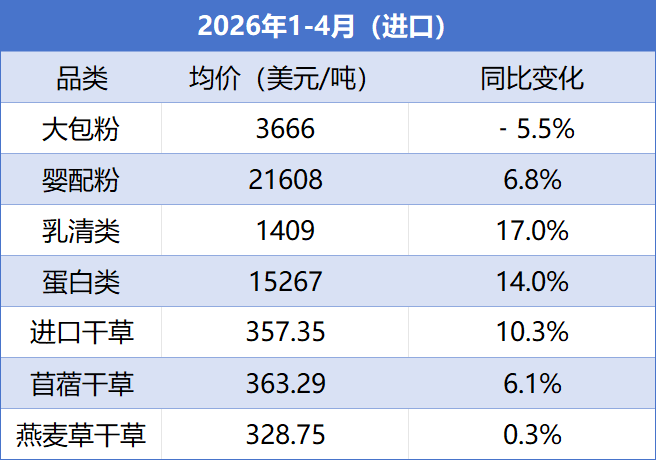

除大包粉外全线上涨,乳清涨幅最猛

据中国海关数据,2026年1-4月,除大包粉外,整体原料全线上涨。

其中,乳清类同比上涨17.0%,涨幅最大;蛋白类同比上涨14.0%。此外,作为奶源养殖核心配套的苜蓿、燕麦等进口饲草价格也持续走高。

对照全球乳制品拍卖平台(GDT)的最新走势,信号更清晰:

2024年初GDT全脂奶粉拍卖价3290美元/吨,脱脂奶粉的拍卖价为2613美元/吨。2026年4月21日,全脂奶粉拍卖价3666美元/吨,脱脂奶粉拍卖价3448美元/吨。

此外,咨询机构StoneX数据显示,过去一年,主流80%含量浓缩乳清蛋白(WPC80)价格已飙升至每吨2万欧元,涨幅接近90%;近两年间,浓缩乳清蛋白整体成本累计上涨108%,而高端分离乳清蛋白的成本涨幅更高达139%。

值得注意的是,婴童智库盘点发现,这不是今年才开始的事。部分核心原料早在去年、甚至更早就已进入成本上行通道。

拉长周期看:不是今年才涨

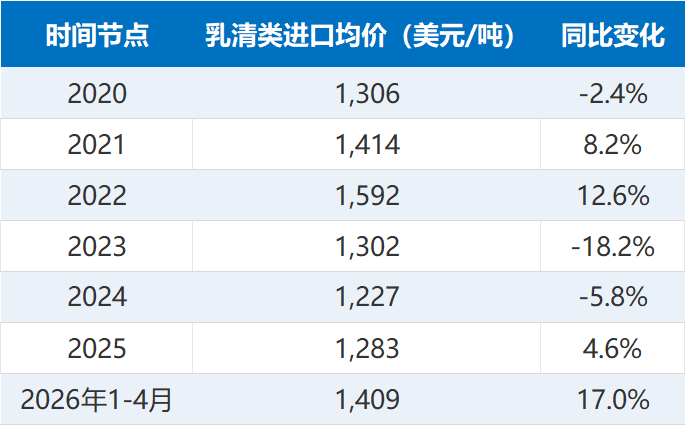

首先,我们来看最近热议的乳清类。

2020年至今乳清价格持续上行,当前处于近六年价格相对高位。

背后的核心变量是新西兰——全球最大乳清出口国,占全球贸易量约50%。2022-2023产季,新西兰遭遇近30年最严重干旱,全国奶产量同比下降约4.5%。2024-2025产季恢复至约200亿升(同比增约2%),但2025-2026产季受拉尼娜影响,整体仅预期温和增长1-2%,并未出现大幅反弹。

更关键的是,全球乳清去库存结束、欧美乳清深加工需求上涨、婴幼儿配方粉注册制落地后乳清原料刚需上涨。

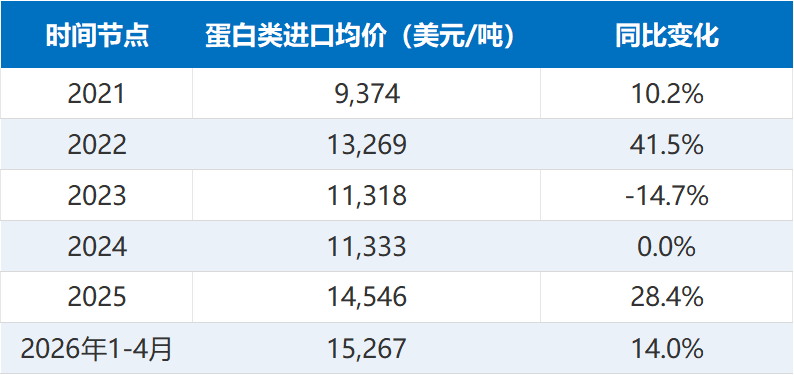

其次,我们来看蛋白类。相较2021年的9374美元/吨,2026年1-4月蛋白类已累计上涨62.9%,达到15267美元/吨。

除了奶源端的供给约束,全球蛋白需求的结构性增长也是重要推手。运动营养、功能食品等下游市场对蛋白的需求持续扩大,而供给端受制于奶源周期,进一步推高了价格中枢。

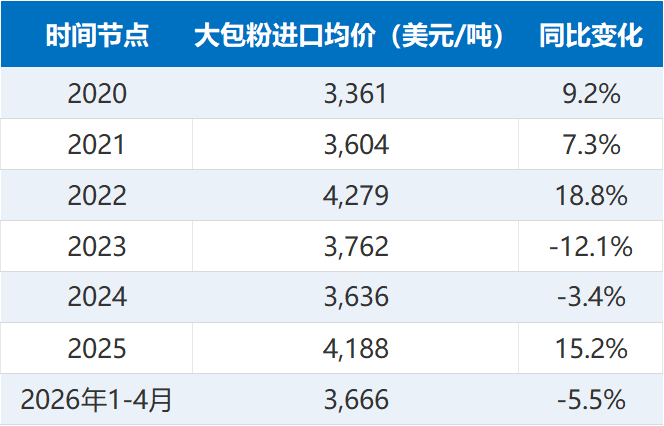

再次,我们来看大包粉。大包粉经历了2020年、2021年、2022年、2025年多轮上涨,目前也处于阶段性高位。

婴配粉下半年,会涨价吗?

有资深行业人士指出,原料上涨,大概率会拉动婴配粉成交价回升。

从供给端看,全球乳清和蛋白类原料的供给紧张,短期内难以扭转。从传导逻辑看,原料成本已经累积上涨,企业的消化能力终究有上限。

从市场端来看,目前已有奶粉品牌即将上涨成交价。同时,伴随部分品牌推动高端、超高端产品迭代,整个婴配粉价值链也在重塑。

总之,婴配粉成交价上涨,下半年是大概率事件。这个过程中,一方面考验品牌控指标、控货、控价格,另一方面有助于渠道主推意愿重塑,行业价值链重构。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文