消费是拉动中国经济增长的重要引擎,在全渠道消费蓬勃增长之际,快消品行业渠道碎片化趋势日益显著,2025年,何种策略才能实现线上线下市场整体增长?尼尔森IQ(NIQ)今日发布的“中国零售渠道系列研究”之一:《2025中国零售渠道演变趋势》(以下简称“报告”)指出,随着人口结构,经济周期以及技术发展的变化,中国线下零售渠道正加速向“小型化、生鲜化、折扣化”演进。

该报告从2024年零售渠道现状出发,深入解读线下渠道的三大特点及中国快消品市场2025年重点发展趋势,旨在为零售商提供深入的市场洞察并寻找到解锁增长的密钥。

尼尔森IQ中国零售事业部总经理伍懿华表示:“2024年中国经济坚韧前行,前三季度最终消费支出对经济增长贡献率近50%,拉动GDP增长2.4个百分点,‘大力提振消费’成为2025年经济工作的首要任务,这将为快消品市场带来新一轮增长机会。当前线上与线下零售占比约为3:7左右,作为零售业的基本大盘,能否抓住线下渠道的机遇对企业增长至关重要,随着消费分层的快速演化,渠道端亦不断分化,企业在这一复杂的环境中,必须更加精准地洞察渠道发展趋势和潜在机会点、因地制宜精准布局,灵活调整战略以满足不断变化的消费者需求。”

快销市场以价换量 消费需求加速分层

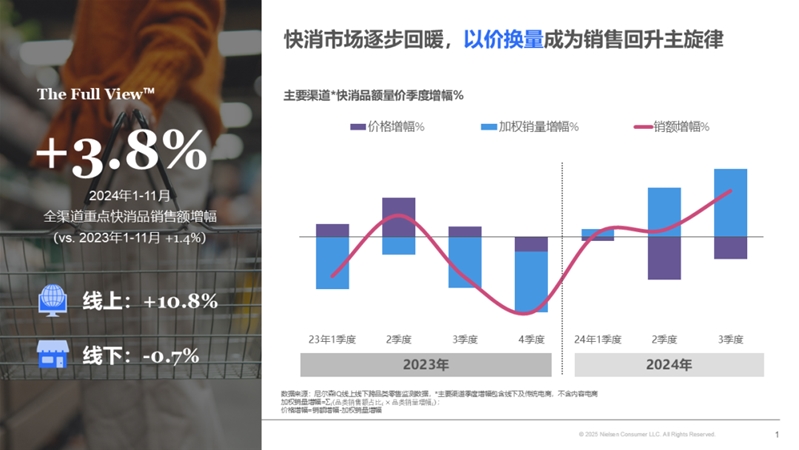

国家统计局数据显示,2024年1-11月,社会消费品零售总额超44.27万亿元,同比增长3.5%,其中全国网上零售额同比增长7.4%,线上渠道的增速持续超过线下渠道。尼尔森IQ线上线下跨品类零售监测数据亦显示了这一趋势,2024年1-11月全渠道重点快消品整体销售额同比增幅达3.8%,快于2023年同期,其中线上渠道同比增长10.8%,线下渠道则微跌0.7%,降幅收窄。

尼尔森IQ零售商客户成功部门负责人王伶表示,自疫情以来,内容电商、折扣电商等线上零售渠道快速增长,而以大卖场、超市为代表的线下渠道则进入较长的修复期,2024年“以价换量”成为全渠道的销售主旋律,拉动中国快消市场逐步回暖,其根本原因在于中国消费者在财务谨慎性下消费分层加剧,在基础生活上开始追求极致性价,同时在满足情绪价值的消费上也展现出了较强的消费诉求。

报告指出,中国消费者开始转向目的性消费,消费诉求分层不仅促使产品价位分化,务实和悦己消费共存,47%的中国受访者表示过去1年只买实用品以避免浪费,68%受访者表示将花费更多在有助于放松或缓解压力的商品和服务。

渠道方面,消费诉求分层还促使复杂多样的零售业态加速分化。2024年线下城市区域店铺数增长回暖,虽然城市大卖场门店持续收缩,但在小型超市、便利店的强劲增长拉动下,全国现代渠道门店总数增长,城市区域涨幅达8.7%。随着人口结构变迁、消费需求变化及技术升级,中国线下零售渠道正加速向“小型化、生鲜化、折扣化”演进。

小型化成现代渠道主流 大业态亟需变革

NIQ数据显示,全国大卖场门店数在2016年首次出现下跌后,线下零售门店开始逐步向小型化发展,疫情后贴近消费者的社区店(社区小超、便利店等)更是成为现代渠道的主流业态。

全国范围来看,2024年社区店在现代渠道中的数量占比已达52%,相较2020年同期占比增加了6%。

尼尔森IQ中国零售行业分析与洞察副总监李群彩分析道,门店小型化是中国人口变迁与经济发展下的自然选择,2023年中国城镇化率超66%,高密度小区数的增加带来充足客流;同时老龄化亦进入中度阶段,2023年60岁以上人口占比超21%,均利好位置便利的社区型消费,此外生活节奏变快、家庭人口减少、购物篮缩小等因素都促使中国零售渠道走向社区化,目前74%的社区便利店面积在50平方米以下,52%的社区小超面积在100平方米以下。

李群彩表示,企业布局社区小店需要因地制宜,根据区域市场的人口结构、经济水平及小业态现存发展水平,动态调整区域发展策略,能否识别市场的关键增长区域,寻找最高效的拓店切入点是抢滩蓝海的关键,以增速最为迅猛的便利店为例,吉林辽宁地区因产业升级带动人口回流,省会便利店发展向好,而中西部地区因收入水平提升夯实了便利店发展基础,广东等沿海省份则需深挖成熟便利店市场的下沉增量机会。

报告指出,大型业态流量被小型社区店拦截,面对社区店冲击,商超等大业态亟需拥抱变化,积极转型,或向下降本增效、或向上重构价值,比如缩减无效面积、优化商品结构、重构卖场环境及选品等创造差异化价值。报告显示,2024年约8%的大卖场面积大幅变小至标超,12%的大卖场不再卖成衣和大家电,14个商超连锁企业接受了胖东来“调改”。

品类转向生鲜化 引流能力持续提升

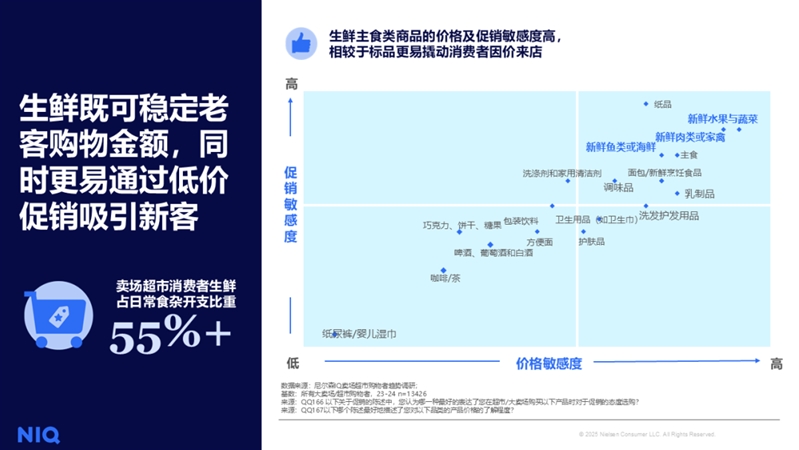

据NIQ报告,虽然中国消费者日益谨慎,但这一消费态度主要影响休食饮品,消费者对刚需生鲜的消费意愿依然强劲,目前卖场超市中,消费者的生鲜购买占日常食杂开支比重已超过55%。品类生鲜化成为线下零售渠道的演进方向之一。

王伶表示,因生鲜类商品的价格及促销敏感度高,相较于标准商品更易撬动消费者因优惠来店,生鲜成为商超重要的引流品类,在现代渠道中的实际重要性日益提升。NIQ数据显示,新鲜水果蔬菜、新鲜肉类家禽位于大卖场超市品类渗透率Top2,分别达61%、48%,而生鲜超市门店数亦增长迅速,2023年生鲜店在全国标超小超中门店数占比达11.8%,增幅32%,远超同期的全国其他类型门店。

报告指出,品类向生鲜倾斜的同时也需针对消费者的不同诉求进行差异化运营,才能放大高频刚需品的引流锁客价值。具体而言,大业态中,大卖场可通过生鲜叠加进阶选品激发消费意愿,如小包规售卖的有机蔬菜价格通常可为普通蔬菜的2-10倍,类似以高品质商品提升价值感、以预处理食物提供便利性,为消费者提供更优质的蛋白质来源产品以及更便捷的备菜体验等;通过生鲜与餐饮,甚至居家烹调食用品等联动,优化动线和场景化设计,提升体验,带动关联销售。

小型业态方面,小超市可通过精选商品维持高性价比、统一包装实现生鲜标品化,以改善门店环境和减少店内损耗;而便利店可侧重于即制即享服务,以即食即饮需求拉动销售,如推出高性价比即食餐饮组合,推出咖啡水果冰或果蔬营养补充杯等满足消费者的多样需求。

折扣化成消费新常态 低价格高价值平衡

NIQ数据显示,2024年网购、O2O、超市、大卖场、便利店等中国快消市场主要渠道价格敏感度均出现提升,分别为80%、72%、72%、77%、45%,这意味着折扣化成消费新常态,消费者倾向简单直接的折扣方式、在折扣店完成购买渐成习惯。

然而,消费者并不愿意为了低价折扣而牺牲商品价值,仅有17%的受访者会为了省钱而选择价格较低的产品。

报告指出,传统线下零售渠道短期促销降温,长期让利成为经营新常态,但在折扣化浪潮下,仅凭老品降价拉动品类销量增长的动力有限,折扣化重点在找到低价格让利与高价值升级的全新平衡点。

一方面,报告指出,2024年1-10月份商超降价有效的快消品销售额占比仅9%,低价折扣需有的放矢选品,有目的性地精选品类做价格让利,实现防守、复购、拉新等目的。另一方面,大业态品类品质升级为销售额增长的关键胜负手,比如商超需继续加强产品转型升级,可围绕高频吃喝品质升级需求,扭转低效降价现状。

在低价让利的同时,零售企业也应跳出纯粹的价格内卷,以更高价值的商品和服务切实满足消费者核心需求,包括以健康、便捷等趋势性实用价值为选品基础、提供进阶使用价值以享有更高溢价的商品品质升级,以更高阶需求层级刺激消费、从使用价值到情绪价值的消费内容升级等。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文