毫无疑问,母婴行业进入了存量周期。

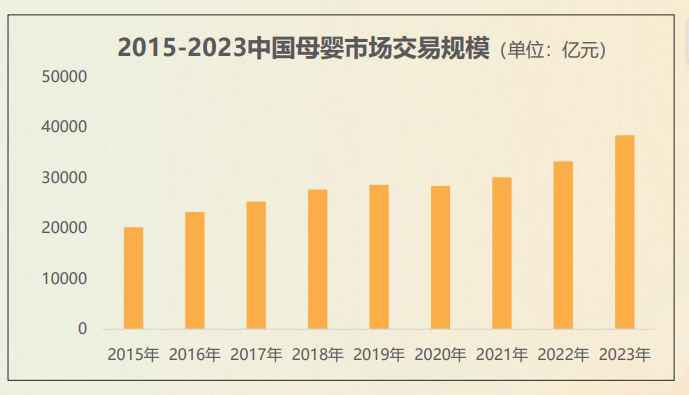

行业报告显示,中国母婴市场交易规模增速放缓,增速低于疫情之前。用户决策偏于理性和谨慎,更为关注性价比。在科学化、精细化育儿观念的影响下,母婴行业整体提质扩容,进入品质消费阶段。

(数据来源:易观国际)

在众多电商平台中,作为日活7亿的流量巨头,抖音平台的母婴品牌增长速度仍然可观。卡思咨询整理发现,2024年1月-10月,抖音TOP1000母婴品牌的销售额同比增速为44.5%,与抖音电商公布过的大盘增速46%基本持平。

诚然,抖音电商母婴行业的头部品牌集中度趋高,但细分赛道靠极致长板拉动的机会仍然存在。

2024年1月-10月,TOP100母婴品牌的预估销售额总和在TOP1000品牌销售中的占比达到70.62%,TOP20母婴品牌的销售额综合在TOP1000品牌GMV的占比为37.62%。

部分赛道已不适合新玩家进入,比如:婴童尿裤、棉柔/纸品赛道均已极致饱和,奶粉的销售重心仍在线下,进入这些赛道都需要三思而后行。

但在某些极致细分的赛道,抖音电商的红利依然存在。

在护理赛道中,婴童洗护属于过去两年的“明星赛道”,有许多成熟品牌均已下注,引发了新一轮内卷,目前,行业整体增速放缓,品牌需瞄准细分品类、细分人群,方可下注。

在婴童用品赛道,受品类细分度高的缘故,越是细分类目(如防护出行、家居/床品、喂养工具等),越缺领导品牌,通过爆品策略和精细化运营,仍有突围机会。

此外,婴童营养品、孕产妇用品赛道,易种草、易转化,仍为当前的机会赛道。

蝉魔方数据显示,无论是市场规模、品牌存量还是商品数量,孕产妇用品赛道都有优势,2023年其市场规模增速已远超婴童市场,品牌的成功率更高。

在卡思咨询的全域增长战略班上,我反复强调过玩转抖音的三大关键词:算法、内容和红人。在算法之下,必须建立两种思维:人群思维和赛道思维。

实际上,拆解2024年高增长的母婴品牌,我发现没有一个不深谙人群思维和赛道思维。在前两天的孕婴童产业CEO峰会上,我做了一场《2025年母婴行业抖音破局经》的主题分享,这篇文章是部分内容节选,将拆解多个黑马品牌案例,解读母婴赛道的机会。

01

人群思维:

关注标签正确的人群的正反馈

品牌若想在抖音电商做长期经营,一定要有人群思维,尤其是在竞争红海的赛道,一定要找到品牌的目标人群。

为什么要建立人群思维?本质上是由抖音的流量分发机制决定的,无论是内容还是产品,都要服务标签正确的人群,这样才能激发他们的正反馈,只有标签正确人群产生的正反馈,才有助于推流模型的精准、优质人群资产的沉淀和生意体量的上升。

在婴童护理赛道,飞虎牌结合人群思维做了很好的示范——“错位竞争”。

熟知母婴行业的用户都了解,在婴童护理赛道,贝德美已经做好了用户教育,将“分龄护理”的理念渗透进一二线精致宝妈宝爸的心里,也建立了“专业洗护用贝德美”的用户心智。2024年1月-10月,品牌在抖音累计销售额的中位值达9.12亿,其中,面向婴童的氨基酸无硅油洗发水,是为品牌的最大爆品,单品贡献了品牌近乎35%的销售额。

作为产品类别和价格定位相似的竞品,飞虎牌是怎么避开与贝德美的正面竞争呢?

我观察到,核心是从两个策略上和贝德美展开了区隔。

第一,在达人分销上,飞虎对于分销达人的类型限制度比较低,销售额高的达人中,时尚穿搭、三农类型达人居多,也就是说,但凡达人的粉丝画像与目标用户相似,飞虎牌都会发出带货邀约,这样就巧妙地避开了与贝德美在达人分销上的强竞争——相比于非垂类达人,有品牌形象包袱的贝德美更倾向于合作的是母婴、生活类达人,以实现带货的同时为品牌蓄水种草的目标;

第二,与贝德美主打人群为新一线、一二线用户有所不同,飞虎牌瞄准的是下沉市场用户,为实现对这一人群的快速渗透,在品牌建设、营销打法上,飞虎牌也会选择三四线及下沉市场用户喜闻乐见的形式,如通过较低成本来合作现役/退役运动员、明星等来打造明星、名人同款的印象。

11月27日,飞虎牌官宣第 72 届世界小姐(中国区)总冠军刘婉婷为其品牌代言人,随后,飞虎的各大矩阵直播间里便放上了刘婉婷形象代言的贴纸,以减少进入直播间用户的下单顾虑。

为什么飞虎的打法在抖音能见效?除了品牌运营能力强,也和平台的用户趋势强相关。

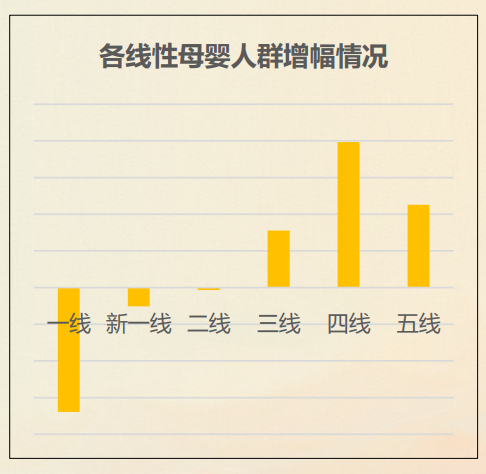

数据显示,在抖音,三四五线城市的母婴用户增速分别是31.06、79.27%和45.15%,已经远高于一二线城市(-67.81%和-10.24%) ,这意味着主打中低价位,有高性价比的品牌甚至白牌,有较大的增长空间。飞虎刚好切中了这样一个机会窗口,并顺势抓住了自己的目标人群。

同样看到了抖音母婴人群市场机会的还有袋鼠妈妈。

整个2023年,袋鼠妈妈的爆品均为孕产妇护理产品(如孕产妇面部、身体护肤、彩妆等),到了2024年,卡思咨询发现,袋鼠妈妈增速超过了200%,高增的原因得益于新的爆品——青少年洗护产品的打造。

图:袋鼠妈妈2024年1-10月的核心爆品

新爆品的打造,得益于袋鼠妈妈对于核心消费人群的深度洞察,发现重度用户中,二胎宝妈的比重越来越高,处于孕周期的二胎宝妈,不仅要购买自己的专用护肤品,同样也要负责家庭护洗护产品的采购。

这样,有着良好的口碑的袋鼠妈妈,在力推青少年洗护后,自然也成为了她们的主要选择。

这里实际上也给到我们一个启发:对于成熟品牌来说,只要消费人群画像一致,爆品的A4、A5同样可以为新品的A3、A4,而品牌需要做的,可能是面向这一群人的精细化营销、运营和投放,在某种程度上,也对企业的数字化能力提出了要求。数据显示,近30天里袋鼠妈妈近4000条直播引流创意, 2428条商品广告创意,多自营账号均有投放。

02

赛道思维:

关注竞品尚未占领的细分赛道

在选择大于努力的时代,选对赛道,就是选对生意增长方向。

如前文所述,母婴行业中部分赛道已趋于饱和,新品牌已经不适合下场。但部分赛道,仍然大有可为,部分品牌就通过选对细分赛道,服务细分需求,找到了安身立命之本。

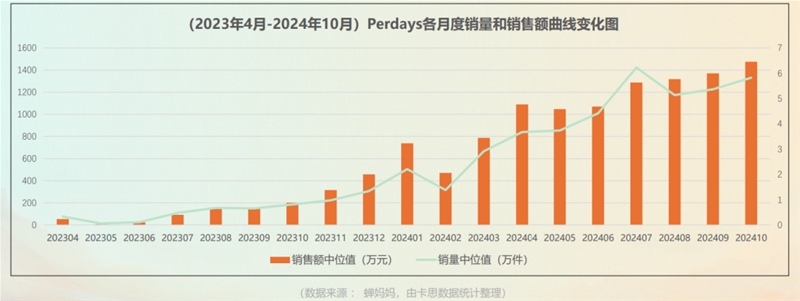

一个绝佳的案例是Perdays。从2023年入局抖音以来,Perdays保持着良好的增长态势。销售额不断攀升,得益于Perdays不断丰富的渠道布局,从达播到商品卡,从商家自播到品牌自播,并有条不紊地完成了在抖音的全域布局。

在我看来,Perdays做对了三件事:

一是赛道选得好:切入了机会赛道中的蓝海品类。

孕产妇营养品赛道中,相对红海是钙铁锌和DHA,孕产妇益生菌是相对空白的细分赛道。Perdays的主推品是具有控糖效果的孕期益生菌,切中了孕产妇营养品类目中的蓝海品类。

同时,益生菌属于“内容友好型”产品,能够通过内容来清晰传递产品价值和卖点,并加速用户下单转化,甚至撬动自然流分发 。数据显示,Perday的付费流占比40%左右,低于孕产妇营养品赛道平均付费流量占比(70%)。

二是达人用得好:SKA达人的种草带货力爆棚。

虽然Perdays全域布局皆不错, 但我认为用好达人、KOC, 尤其是SKA达人(如@小鱼孕期运动、@刘南希等),是品牌力相对不足的海外品牌取胜的关键因素。所谓SKA达人,是我总结的粉丝量不高,单场带货能力也一般,但优势是对品牌的忠诚度高,愿意为品牌长效带货,可高频返场合作、品牌可控性高的达人。

通过与垂类达人,如:孕期运动健身、母婴/测评、孕期营养师等深度绑定,Perdays实现了边种草边卖货的目标。其中,对于达人、KOC的好内容,品牌也会通过混剪、千川投放等放大杠杆价值,同时也会对能跑量素材邀请多达人/KOC使用。

三是卖点卡得好:卖的不是产品而是梦想。

在选择达人KOC合作时, Perdays有个巧妙之处是不会在意粉丝量,但是会倾向于选择孕期身材保持姣好的达人、KOC——通过他们的种草,给产品植入一个增值卖点——“Perdays不仅能控制糖尿病产生,让你轻松做糖耐,还能辅助孕周期体重管理。”

由此,品牌在普遍存在颜值和身材焦虑的孕周期妈妈心中,种下了一个心锚——“吃我们的产品不用担心长胖”,怀揣这种焦虑的目标用户在被品牌内容触达后,很难不在被种草后及时转化。

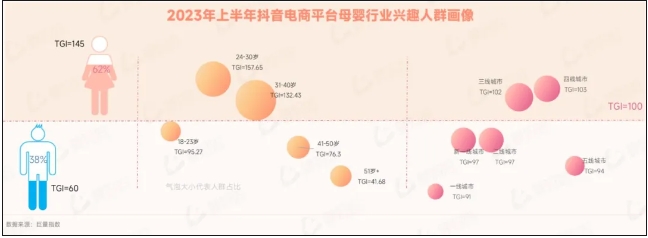

巨量算数显示,在母婴行业的兴趣人群画像中,三四线职场女性的TGI(偏好度)更高。这群人的特征是:多处于职场、家庭和生育的黄金时期,教育程度相对高,有稳定的收入,经济独立但整体偏中低,所以母婴购物决策偏理性,但愿意为品牌所传递的“美好承诺/愿景”买单,懂得取悦自己。因此,这两年,无论是婴童营养品、还是孕产妇用品(含护肤/美妆/营养品/服饰等),消费量都在快速攀升。

同样抓住了细分赛道红利的品牌,还有卖牙胶和奶嘴的品牌——佳尔优优。

在极致细分的品类里,靠着“爆品+强运营”仍可突围,佳尔优优的成功是可以复制的。2023年,品牌的爆品只有小蘑菇牙胶,2024年增加了产品安抚奶嘴,并通过强化与分销达人的合作,尤其是小达人(粉丝量1万-10万)的合作,实现了销售额跃迁。

数据显示,佳尔优优2024年1月-10月的累计销售额中位值是1.47亿,相比2023年全年(4310万)增长了240%。

最后,分享我对母婴赛道的观察,2025年经营抖音电商的母婴品牌们不要忽视这3条建议:

一、做到全域精细化经营。

对于母婴行业的成熟类目(如婴童尿裤、棉柔纸品等) ,靠单一极致长板拉动(如运营长板、投放长板、产品长板、价格长板等)增长的窗口已基本闭合。短视频、品牌自播、达人分销、商品卡等渠道均有不错表现的品牌, 方可进入成熟品类的头部梯队。

二、重视小达人和腰部达人的带货力。

从销售额分布图来看,无论是哪个细分品类,达人带货的销售额贡献都呈现“橄榄型”结构,头、尾部达人的销售额较2022年下滑,中腰部达人(粉丝量10万-100万粉丝)带货力上升,有内容能力的小达人(粉丝量1万-10万)的带货力上升,建议品牌重点合作这两类达人。

三、线上再也不是线下布局的掣肘,相反线上积累的品牌势能有助于线下渠道(尤其是下沉市场母婴渠道)的开拓及铺货。同时,也会反哺线下获客和到店率提升,反之亦然。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文