9月23日,高端母婴品牌BeBeBus的母公司不同集团(06090.HK)在港交所主板成功上市,开盘股价大涨超40%,市值突破90亿港元。自2019年品牌成立以来,BeBeBus以高颜值婴儿车切入高端育儿市场,迅速建立起覆盖亲子出行、睡眠、喂养、护理四大场景的产品矩阵。据弗若斯特沙利文数据,按GMV计,BeBeBus已在中国中高端育儿产品品牌中排名第二,占据4.2%的市场份额。

BeBeBus的增长路径,高度依赖社交媒体的精准爆破。2022至2024年间,公司累计投入近6.4亿元推广费用,与小红书、抖音等平台的KOL深度绑定,成功实现了品牌的裂变式传播,并直接助推其营收从5.07亿元飙升至12.49亿元,创下56.9%的三年复合年增长率。然而,在生育率持续低迷、消费者信心普遍不足的宏观背景下,如何维持稳定的高增长,成为BeBeBus上市后面对的严峻考验。

01

资本助推与增长结构

新消费品牌的典型路径

2018年11月,创始人汪蔚创立布童科技,后更名为不同集团。2019年,BeBeBus品牌正式面世,定位为“专门面向追求独立、欣赏智能设计并关注实用功能性的新生代父母”。2020年,天图投资以对价401万美元认购布童科技的注册资本人民币31.11万元,完成了BeBeBus的A轮融资,成为其关键资本推手。

据公开信息,天图团队投资的品牌既包括周黑鸭、江小白、百果园、鲍师傅、奈雪等新消费品牌,还包括小红书、快看漫画、慈铭体检等项目。在2021年天图首席投资官冯卫东接受采访时提到,天图会选择一个具有长期机会的行业,等待其中的公司完成初步试错阶段,再进行入局,因为这个时候资本能有力地推动公司的高速发展。

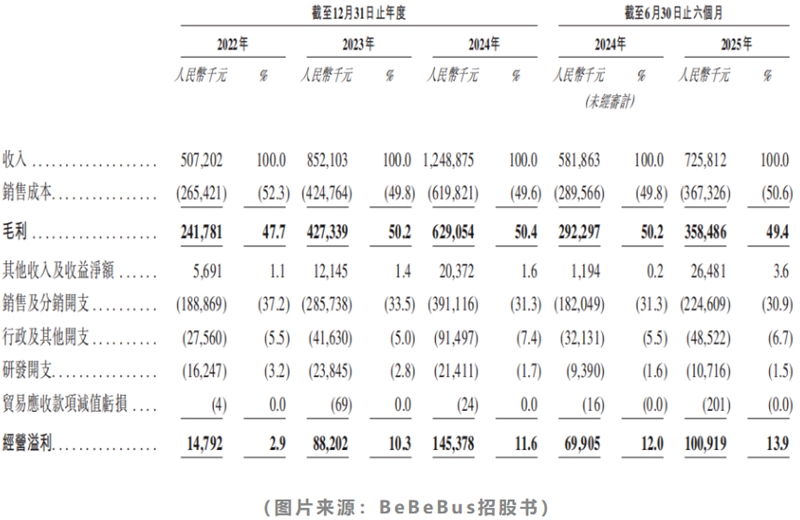

不同集团的财报数据很好地印证了这一策略的成功。2022年至2024年,不同集团营收从5.07亿元增长至12.49亿元,三年复合年增长率高达56.9%;这一增长势头延续至2025年上半年,营收达到7.26亿元,且近年来毛利均稳定在50%左右。

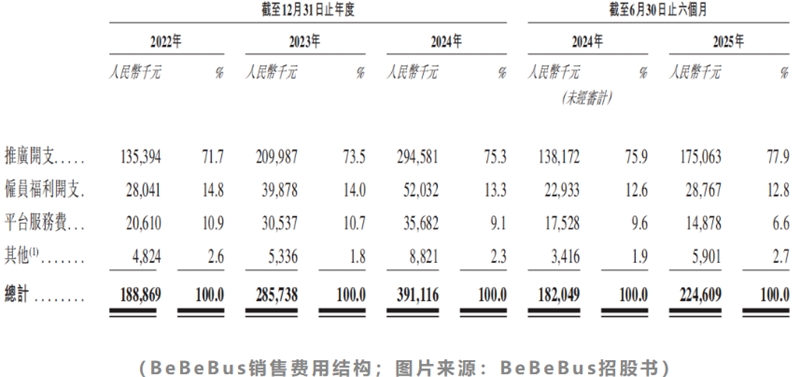

然而,高增长背后是典型的“新消费”成本结构:销售费用率高达30%,研发支出却不足2%。招股书中显示,2022-2025年上半年的三年半里,不同集团销售支出超过10亿元,其中推广开支占比超75%。这种“重营销、轻研发”的配比结构,正是新消费品牌在资本市场经典叙事逻辑的体现——先通过密集营销抢占用户心智,建立品牌护城河,再考虑技术壁垒的构建。在BeBeBus的营销体系中,小红书和抖音成为核心阵地;通过与数千名KOL的合作,精准触达目标客群,将“颜值育儿”、“省力带娃”的产品理念深度植入潜在消费者的认知。自2023年3月起至2024年9月期间,BeBeBus在小红书和抖音上的品牌内容引发了超过83万篇帖子和原创视频。此外,BeBeBus还通过会员计划培育了一个超过300万名会员的社群,私域平台复购率达到52.3%。

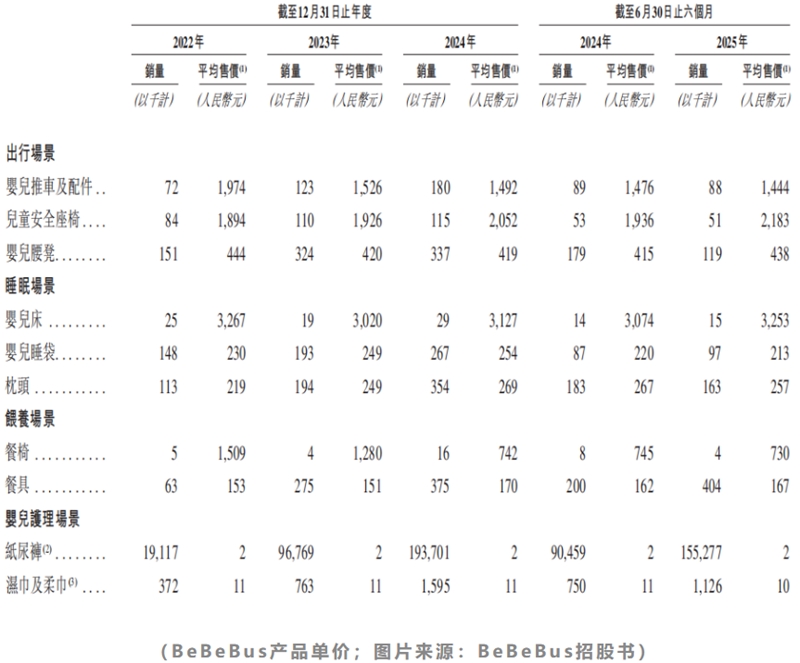

产品方面,BeBeBus从婴儿推车、安全座椅等高单价的出行产品切入市场,是全球首批推出智能儿童安全座椅的公司之一,如今,其育儿产品组合逐步延展到亲子出行、亲子睡眠、亲子喂养及卫生护理四大关键场景。然而,除了儿童安全座椅和部分餐椅为自行生产外,其他产品(如婴儿推车、婴儿床、婴儿腰凳、婴儿睡袋、枕头、婴儿护理产品及配件等)全部为外包第三方生产。外包生产在为BeBeBus带来成本效益与灵活性的同时,也埋下了隐忧。企业面临供应链依赖风险,而消费者则可能因“贴牌”生产质疑其高端溢价,转而投向更具性价比的平替。例如,BeBeBus湿巾一包单价超过10元,考虑到湿巾的技术门槛相对较低,在消费降级的当下,消费者完全有可能选择更平价的产品。

02

人口结构变迁中的机遇

从“量”到“质”的育儿革命

讨论母婴市场和育儿产品的消费情况,绕不开人口基本面的变化。2020年至2024年间,我国新生儿人口从1200万减少至950万,原因既有育龄妇女人数的减少,也包括结婚和生育年龄的推迟。据预测,2025年至2029年,新生儿人口将稳定在每年约800万。

尽管人口红利减弱,但政策和结构性因素正在悄然改变市场逻辑。2025年7月,育儿补贴制度发布,为符合条件的3周岁以下婴幼儿提供每孩每年3600元的补贴。尽管3600元对于育儿总成本来说杯水车薪,但从社交平台的讨论声音可以看到,这笔钱的影响不容小觑。虽然这笔钱不足以刺激到本身生育意愿较低的家庭,但对于原本具备生育意愿的家庭则将这笔钱视作“加鸡腿”,用于“对自己育儿的奖励”,这反而可能推动中高端产品的“悦己式消费”。

巨量引擎《2025母婴行业白皮书》指出:从“粗放喂养”到“精细养育”再到“分龄精长”,中国母婴消费市场正在迈入以“孩本位”为核心的4.0精长阶段。“既要育儿质量,又要人生进度”是95后-00后新生代父母的根本育儿理念,而“情绪价值”成为了育儿消费的重要决策因素。

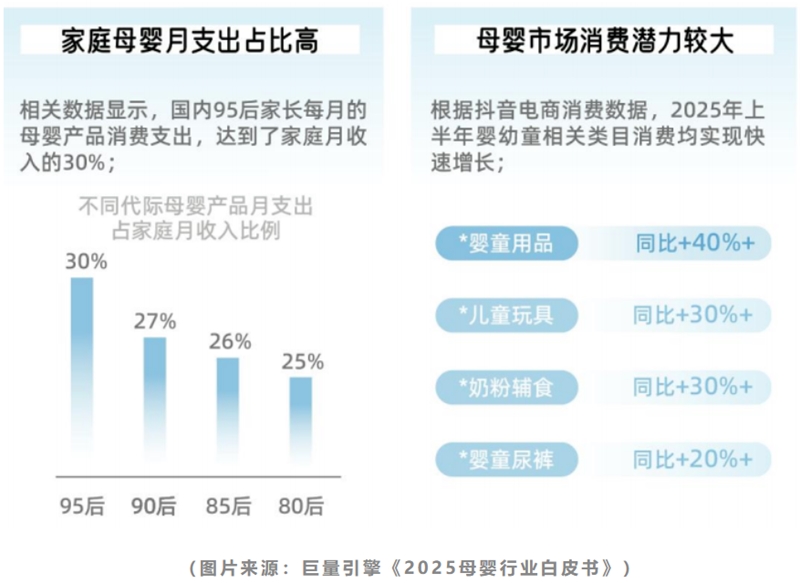

新生儿出生率走低并未阻碍母婴消费的增长,“少而精”成为了育儿趋势。白皮书数据显示,国内95后家长每月在母婴产品上的消费支出占到了家庭月收入的30%,抖音电商的消费数据也显示,2025年上半年婴幼童相关类目消费均增长显著,其中婴童用品增加达40%以上。

在这样的育儿趋势下,中高端育儿市场显然存在更大的机遇。

根据弗若斯特沙利文的资料,2024年,中高端育儿产品市场占整个育儿产品市场的份额为23.6%。近年来,我国中高端育儿产品市场的增速超过大众市场的增速,中高端育儿产品市场由2020年的人民币256亿元增长至2024年的人民币340亿元,复合年增长率为7.4%,而同期大众市场的复合年增长率为3.4%。

与大众市场相比,中高端育儿产品更突出其优质材料、精细设计及强大的功能性,且通常反映了强大的品牌价值,以吸引追求卓越美学、使用方便及高质量育儿体验的消费者。与电子产品或汽车等其他消费品类别相比,中高端育儿产品往往承载更强烈的情感和生活方式联想:父母通过消费选择,表达着对孩子的爱与自我的审美。它关联着新生命成长的每一个瞬间,也因此能承载更高的品牌溢价与更牢固的用户忠诚。

BeBeBus的成功很大程度上源于对当代中产父母育儿焦虑的精准把握。按2024年中高端育儿产品的GMV计,前五大品牌的市场份额约占18.9%,其中,BeBeBus市场份额约4.2%,在中国育儿产品品牌中排名第二。当前,中高端育儿产品市场的消费主体已转变为90后、95后父母。与上一代不同,这些新生代父母身兼双重身份——既是父母,也是追求自我价值的新个体。他们强调“既要给孩子最好,也要让自己活得果敢、不羁”,在育儿与悦己之间寻求平衡。“少而精”的育儿趋势和“孩本位”的育儿理念内核的驱动下,年轻的中产父母们正在不断用真金白银投票,用氪金来安放自己的育儿焦虑,也因此催生出BeBeBus的IPO。

03

脆弱的护城河

当流量红利退去,信任才是最终的壁垒

凭借精准的营销策略,BeBeBus成功地在高端母婴市场占据了用户心智,但其构建的品牌护城河,可能面临来自两方面的潜在侵蚀。

其一,是二手市场带来的“价值折损”。在闲鱼等平台上流通着大量的BeBeBus产品,虽从侧面印证了其品牌热度与保值能力,如同奢侈品的“二手流通”一样构成了品牌价值的一部分;但过度活跃的二手市场,无疑会分流部分新品销量,尤其在经济下行期,更多父母会选择“性价比”更高的流转品。这一趋势,是品牌方在宏观环境下难以控制的系统性风险。

其二,BeBeBus的营销叙事高度依赖于为新一代父母塑造“精致育儿”的价值观,这套话语体系虽然有效,却也脆弱。新一代消费者愿意为美学设计和情绪价值买单,但母婴类产品最内核的竞争力始终是安全和品质,同时,中高端的价格定位会更放大消费者对品牌和商品的预期。品牌一旦出现负面问题,消费者之间更容易产生共情,事件影响更容易发酵。黑猫投诉平台上已经出现了关于BeBeBus质量问题的投诉,小红书上也有用户质疑其性价比,称“为颜值买单,但品质配不上价格”。

信任危机一旦爆发,将对品牌造成毁灭性的打击。正如餐饮品牌西贝多年来凭借“家庭友好型餐厅”吸引了大量中产家庭,而“保质期2年的冷冻西蓝花”暴露在消费者面前之后,信任塌方很难重建。成立不到6年的BeBeBus,其品牌根基尚浅,更需如履薄冰,避免在营销中过度拔高姿态,从而与务实又焦虑的中产父母产生情感隔阂。

结 语

BeBeBus的上市,是中国新消费品牌发展的一个典型截面:它既受益于资本助推、社交裂变与精准定位,也困于“重营销、轻研发”的结构矛盾与外包模式的价值争议。

其财报背后,折射的是当代中国年轻中产父母的集体处境:他们在“少而精”的育儿理念与“不想输在起跑线”的焦虑中寻找平衡,试图通过消费构建理想的育儿图景。而BeBeBus们的挑战在于,当流量红利见顶、人口结构变迁,品牌能否从“营销驱动”真正转向“产品驱动”,在情感叙事之外,构建起经得起考验的产品力与信任感。

上市不是终局,而是新一轮考验的开始。在母婴这个永远关乎爱与信任的赛道,唯有那些真正理解焦虑、并能以可靠产品回应焦虑的品牌,才能穿越周期,成为父母们长期的选择。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文