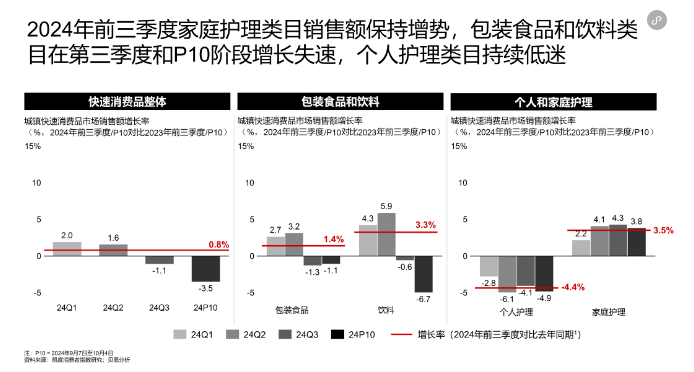

凯度消费者指数与贝恩公司近日联合发布了《2024年中国购物者报告,系列二》。这是双方连续第28年追踪中国快消品市场的报告。报告指出,2024年前三季度,中国快消品市场整体增长放缓,仅实现了0.8%的温和增长。其中,销量增长了4.6%,但平均售价却下降了3.6%。从季度表现来看,一、二季度销售额分别增长了2.0%和1.6%,而三季度则下降了1.1%,9月单月下降幅度更是达到了3.5%。

凯度消费者指数中国区总经理李嵘表示,增速放缓的主要原因在于平均售价的下降,这一趋势自2021年已初现端倪,今年更是创下了自2021年以来的最高降幅。快消品市场的整体表现也落后于同期社会消费品零售总额增长,这主要归因于国家对耐用品的促销政策以及居民消费支出向餐饮、旅游等家外消费领域的转移。

在四大快消品领域中,家庭护理类目以3.5%的销售额增速领跑市场,成为唯一在前三季度均保持正增长的类目。饮料类目紧随其后,增长了3.3%,而包装食品类目则小幅增长了1.4%。相比之下,个人护理类目下降了4.4%,跌幅较2023年前三季度有所扩大。值得注意的是,家庭护理类目的销量增长主要源于产品渗透率和购买频率的提升,这反映出消费者对健康和卫生的日益关注,以及对高品质居家生活的追求。

渠道方面,线下渠道的表现优于整体市场,销售额增长了1.8%,平均售价降幅缩小至3%。随着连锁折扣店和仓储会员店业态的扩张,小型业态的份额不断扩大,超市/小超市和杂货店渠道市场份额增长,折扣店增速超过非折扣店,大卖场则继续下滑。在三四线城市强劲需求的推动下,仓储会员店实现了17%的显著增长。

相比之下,电商渠道的市场份额则小幅下滑0.6%,首次出现负增长。尽管所有平台都在大力促销,推动销量增长6%,但平均售价的同等降幅导致销售额小幅下滑。从电商格局来看,兴趣电商平台抖音增速高达35%,与2023年65%的增速相比有所放缓。抖音增速虽然有所放缓,但仍以35%的增速超越京东成为第二大电商平台。拼多多等折扣平台的增速也较2023年有所放缓,而快手同比增速则下降了12%。

贝恩公司资深合伙人、大中华区消费品业务主席邓旻表示,中国消费者的消费行为在不断变化。2025年,品牌商需关注,优化产品组合;深挖全渠道潜力确保购买便捷;把握家外消费新机遇;实施精准营销,提升顾客心智占比;以及控制成本,并探索合作以推动轻资产运营模式,提高和保持渗透率始终是赢得市场的关键因素。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文