近几年营养健康消费市场蓬勃发展,新原料、新配方、新产品、新玩法接连涌现,从业者应如何更好地挖掘营养健康品类红利?在「无尽的研发·中国精准营养大会暨绿橄榄奖颁奖盛典」上,营养品情报重磅发布《2024营养品情报年度报告》,以丰富前瞻的行业数据与观点洞察,从用户、品类、渠道等多维度梳理出清晰的增长路径。以下为营养品情报副主编魏焕孜的精彩演讲内容:

最新的调研数据显示,有14%的从业者表示对大健康产业持“短期乐观,还需观察”的态度,同时还有占比高达86%的从业者选择了“长期看好,用户刚需”,再聚焦具体的生意表现层面,有66%的从业者表示今年的生意较往年有明显增长。从调研结果来看,目前大健康产业从业者对市场发展前景普遍抱有相对乐观的预期,却对生意增长有较为充足的信心。

“四个维度”

拆解营养健康产业风口

政策维度,2016年出台的《“健康中国2030”规划纲要》中就明确提到要将“普及健康生活、优化健康服务、完善健康保障、建设健康环境、发展健康产业”作为工作重点,此后也陆续出台了包括《“十四五”国民健康规划》、《国民营养计划(2017—2030年)》等一系列的配套措施,除此之外,保健食品剂型也在日益丰富,同时创新健康原料的审批流程也在不断简化,这些都说明大健康产业正处在相对明确的政策红利期。

市场维度,据中国消费者协会统计及其他公开数据显示,2024年我国大健康产业的规模已经突破了整整9万亿元,预计2025年的市场规模将超过17万亿,较5年前的2021年增长了一倍还要多。而作为大健康产业重要分支,受国民健康意识提升、生活节奏加快、购物愈发便捷等因素影响,营养健康食品细分市场近年来的增长表现也十分亮眼,统计显示2022年该细分市场规模已逼近6000亿,到2027年预计将突破8000亿大关。从飞速增长的数字上我们不难看出,中国营养健康食品市场规模增速较快且确定性比较高,营养大健康正在成为全民消费的"重头戏"。

用户维度,无论是追求更好的身体状态,还是希望调节因工作、因生活产生的各种心理健康问题等等,从身体到心理,中国消费者“未病先防”的需求快速攀升。同时,营养健康食品的主力消费人群“年轻化”的趋势也非常显著,40岁以下年轻人的养生热情日益高涨。除此之外,不同性别、不同角色、不同年龄阶段的用户,其个性化的消费需求也日益鲜明,例如男性消费者比较关注养肝护肝、女性消费者比较关注滋补美容,银发人群则对强化免疫、调理肠道、三高管理等产品需求较高,无论男女老少,不同人群都有相对明确的营养补充需求,中国的全民养生时代,或许已经到来。

投融资维度,营养品情报团队统计发现,2023年营养大健康领域发生的融资事件有44起,合计融资总额超过了17亿,2024年1-10月的投融资事件有35起,合计的融资总额已超去年全年达到了近19亿之巨。从融资规模来看,千万级融资事件超过半数,亿元级融资事件占比达21%,资本出手相对谨慎的这两年,营养保健品领域在一级创投市场的表现依旧韧性十足,这其中益生菌、替代蛋白、中式养生等细分领域均为投融资热门标的。

营养健康全产业链

“加速狂飙”

市场红利的稳步释放下,营养健康全产业链加速狂飙,上中下游的“齿轮”也咬合得更为紧密。

上游原料端,该领域资金和技术政策壁垒比较高,且目前已经形成了较为稳定的市场格局,并跑出了多个稳居市场前列的企业,如科拓生物、金达威、新和成等等,接下来新的竞争者想要入局的难度会更大一些。中游代工厂与品牌商,该领域对产线布局、产品质量、成本控制、服务效率等的要求较高,且往往是科研创新能力较强的企业能够占据市场主导地位,如仙乐健康、汤臣倍健等。下游渠道端,直销和商超市场份额逐年萎缩,直播等电商模式开始以“最低价”加快营养健康食品的出货速度,电商渠道渐成营养健康企业要大力布局的重点渠道。

伴随着行业发展的主旋律从“高速”进阶为“高质“,产业中游企业们应重点关注如下四个命题:

其一、夯实供应链与科研硬实力。积极优化自身的资源调配,并锚定科研创新的基本点,稳扎稳打提升自身企业的综合竞争力;

其二、定制化的生产与快速的响应。持续关注消费者需求的变化,并积极挖掘自身科研积淀潜力,推出更符合不同消费者个性需求的创新产品;

其三、重塑上下游的利益价值链。明确产业上下游关系已从过去的“互相博弈”转变为“协同发展”,应优化利益分配、合力一处共谋产业升级;

其四、挖掘创新业务增长点。随着保健食品、特医食品及创新健康原料审批速度的加快,新原料、新产品、新配方层出不穷,基于此开展创新业务,同样也是中游玩家实现市场突围的关键所在。

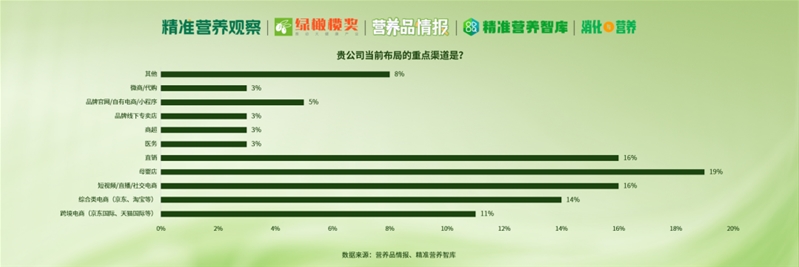

下游渠道方面,最新调研显示当前营养健康企业重点布局的渠道主要包括电商(综合电商、跨境电商、直播电商)、母婴店、药店及传统直销,该结论也与宏观视角下对市场渠道分化的认识较为接近。营养品情报通过公开信息统计发现,2019年至2023年五年间,保健品销售渠道中直销的销售占比连年萎缩,同时药房渠道销售占比略有下滑,而电商凭借其更高的信息透明度与更便捷的购物方式快速增长,销售占比已突破50%,其中阿里电商、京东、抖音“三分天下”。

跨境电商也是值得关注的渠道,近两年来,随着跨境电商热度走高,越来越多的消费者开始倾向于通过用跨境电商渠道选购一些自己心仪的海外营养补充产品,以抖音全球购公开的数据为例,平台2023年主要经营的几大品类中,膳食营养品类GMV同比增长了204%,无论是用户数量还是销售规模,均位列所有品类第一,跨境电商目前已进阶为营养健康产品的主力销售渠道之一,关于跨境、出海的新鲜资讯推荐关注「出海产业笔记」。

细分品类机会

通过2023年主流电商平台中保健品各品类销售规模与同比增速统计可知,当前美容养颜品类销售规模遥遥领先,而维生素、心脑血管健康、补钙等品类在原有可观的销售规模基础上亦保持着相对突出的增长速度;抖音保健滋补品行业2023全年及2024年上半年的销售榜单则显示,DHA、叶黄素酯、胶原蛋白、传统滋补等品类销售表现亮眼,且一直维持着较高的热度。

透过整体保健品的优势功效和热销产品对比,我们可以进一步锁定行业的高增长明星赛道(如心脑血管健康、养肝补肝、补钙)、强需求趋势赛道(美容养颜、、维生素补充、肠胃健康)、小而美潜力赛道(护眼、助眠、改善记忆力)。

口服美容抗衰老正在争议中爆发

口服美容的发展历程几乎伴随着争议和质疑,宣传广告五花八门,虚假宣传、夸大功效比比皆是,功效验证与质量监管是当下难点。同时我们也注意到,《允许保健食品声称的保健功能目录非营养素补充剂(2023年版)》对“有助于抗氧化”等口服美容产品相关功能声称做了进一步规范,行业正愈发趋于合规、理性,近两年,以胶原蛋白肽、玻尿酸为代表的口服美容产品逐渐包揽各大营养健康品类排行榜,包括像护发、护甲等创新品类增速同样远超市场大盘。

护眼护肝小众高潜赛道乘风而起

首先是护眼赛道,身处数字化时代,手机、电脑等电子设备已形同热门的左右手,工作、休闲形影不离,而这些随处可见的电子荧幕,也让视力问题成为了新的全年龄健康痛点,近视、结膜炎、干眼症、睑腺炎等问题频发,通过过去3年电商平台销售额排名可知,“护眼”已成为营养保健领域TOP10的主流功效。

再来是护肝赛道,现代都市人群熬夜、饮酒、高脂饮食、药物滥用、吸烟以及久坐不动等不良习惯,都在严重影响着肝脏的正常功能。随着大众对肝脏健康的日益重视,越来越多的消费者开始选择使用肝脏健康产品进行自我防护。数据显示2024年第一季度,肝脏健康市场GMV同比上涨12.4%,且五年来同期始终持续保持正两位数高增长,新成分、高浓度、高含量的诉求也在不断涌现。

千亿母婴营养品市场按下加速键

伴随着精细喂养及母婴健康观念升级,母婴营养品市场迎来大爆发。据团队联合京东健康发布的《母婴营养品市场趋势白皮书》显示,母婴营养品市场规模将于2024年突破千亿,另外,针对备孕、孕前、孕中及婴幼儿成长不同阶段,新生代母婴用户对产品各因素的重视程度也有明显差异,比如备孕阶段用户会格外关注产品的安全性,宝宝0-3岁阶段会更关注产品是否有国家认证及相关的权威背书等等。

整体来看,当前母婴营养品消费行为呈现六大趋势,包括原料健康化、即食便捷化、分阶分段分龄、功效多元化、营养零食化及吸收高效化,这同时也对着四大市场机会,即安全需求持续升级、原料配方创新期待、形态突破快乐补充、人群拓展市场扩容。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文