谈到母婴市场,不可避免想到2021年初火热讨论的2020年出生人口数据,以及近期国家出台的三胎政策。2020年中国出生人口数1200万人,是自改革开放43年来低数,期间出生人口峰值是2934万。近10年间出生人口多保持在1500万以上,而2020年出生人口大幅下降,这引起了社会的广泛讨论以及对未来国内人口结构的担忧。不仅是普通百姓,很多母婴业内人士也十分担忧,认为这不仅会影响国家未来的长远发展,更会立刻影响当下国内母婴市场的发展。

母婴产业的定义是什么呢?它是满足孕产妇和0-6岁婴幼儿群体衣、食、住、行、玩、教等诸多需求的产业。母婴产业涉及商品生产、零售、生活服务、教育、娱乐、医疗等多个行业,属于综合性消费行业。依据商品形态的不同,母婴产业可分为“产品”和“服务”两大版块。其中,产品版块主要包括食品(如奶粉、婴儿辅食等)、快消品(如纸尿裤、洗护用品等)、耐用品(如玩具、婴儿车床)、童装和孕产妇商品等;服务版块则贯穿备孕、孕中、产后全流程,涵盖教育、医疗等多个方面。

整理了母婴行业发展状况有关的一些报告,涉及行业洞察、互联网市场研究、产业发展方面。希望这些报告能够让大家更多地认识母婴市场及其未来发展趋势。

TalkingData &品木传媒推出的《向下生长,多元发展——2021母婴行业洞察报告》探讨了母婴行业的发展状况。

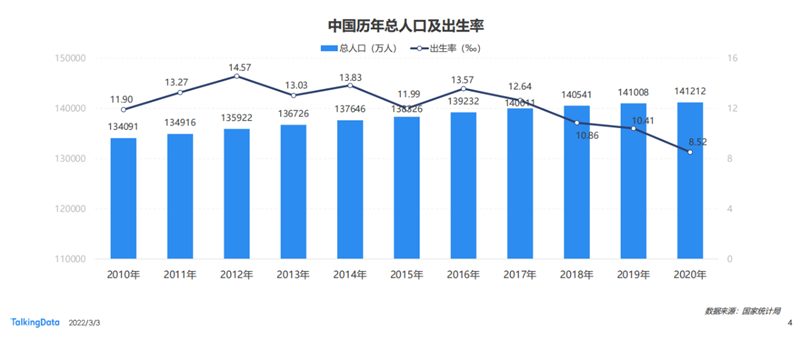

1. 出生率走低,母婴行业逐步转向存量市场。

据国家统计局数据显示,我国出生率在近五年明显走低,2020年已降至10‰以下,这意味着未来母婴用户的增量会越来越少。因此,母婴行业逐步转向存量市场,各类型产品都需要进行更精细化的运营,深度剖析用户需求,提升产品及服务质量,才能有效留存用户。

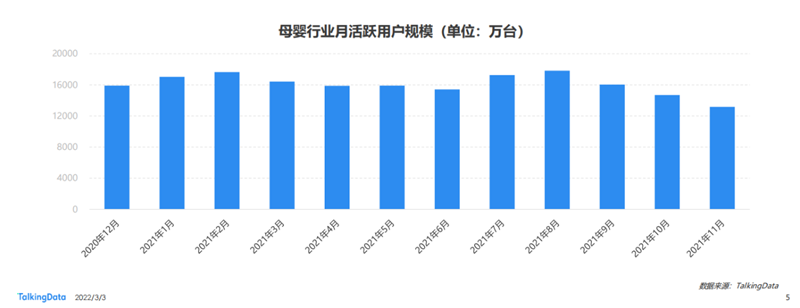

2. 月活峰值超1.7亿,母婴行业线上渗透程度不断提升。

从近一年母婴行业的月活跃用户规模来看,其趋势呈现周期性波动,在2月和8月达到峰值,峰值月活接近1.8亿。随着移动互联网的快速发展,母婴行业在线上的渗透程度也不断提升,从备孕到育儿、从知识学习到经验分享、从种草到购买,母婴类应用涵盖的内容和功能越来越丰富。

3. 母婴社区类应用是主流,母婴垂直电商市场份额逐步缩小。

从母婴行业0应用来看,母婴社区类应用数量多,知识学习、交流分享仍是孕妈们的主要需求。而母婴电商类应用数量少,仅有一款。一方面,随着消费市场的快速发展,综合类电商平台不断发展成熟,多种新兴购物渠道也不断兴起,母婴类垂直电商的份额被逐步瓜分;另一方面,众多母婴类应用已经发展成为集知识获取、交流交友、商品甄选购买于一体的一站式服务平台,进一步挤压了母婴类垂直电商的生存空间。

比达咨询推出的《2021年度中国互联网母婴市场研究报告》表明:2021年,我国经济强劲复苏,家庭消费能力进一步提高。同时,人们消费观念、消费结构的升级,促进互联网母婴行业规模不断壮大。互联网零售、电商直播等的迅猛发展,带动母婴领域市场扩展,加速产业链线上线下融合布局。各大母婴厂商结合自身优势寻找合作对象,选择生态发展方向,跨界融合。除此之外,中国互联网母婴市场的用户行为也有其明显的特征。

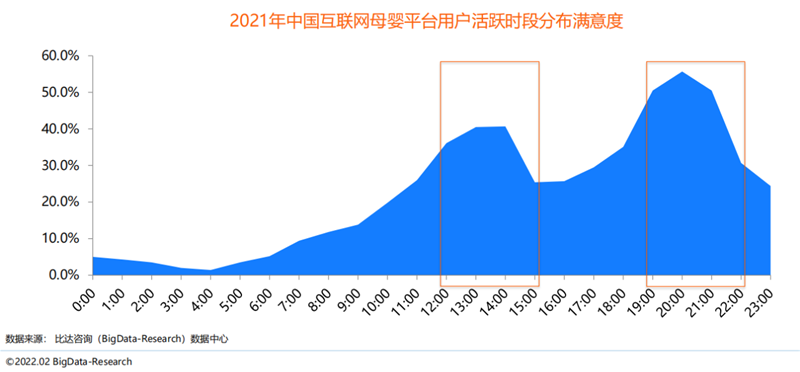

1. 母婴平台用户活跃的时段为午餐和晚餐后。

2021年,我国互联网母婴平台用户一天24小时内使用平台活跃程度各不相同,活跃时段为午餐和晚餐后的一段时间,即12:00-14:00和19:00-21:00。

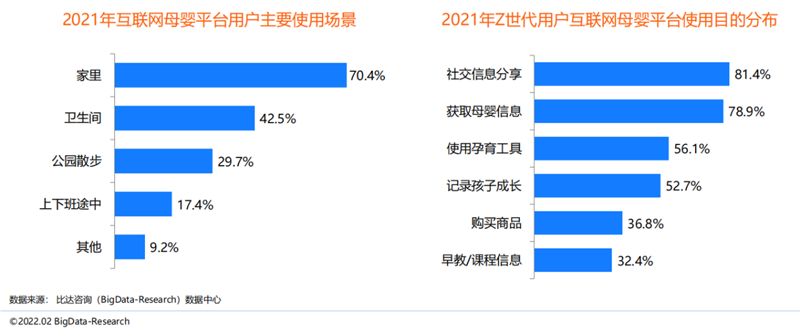

2. 母婴平台用户主要使用场景为家里,社交信息分享为Z世代主要使用目的之一。

家里是互联网母婴平台用户主要使用场景。此外,Z世代母婴人群上网分享习惯,使得社交信息分享成为其使用互联网母婴平台的主要目的之一,其次为获取母婴信息、使用孕育工具和记录孩子成长等。

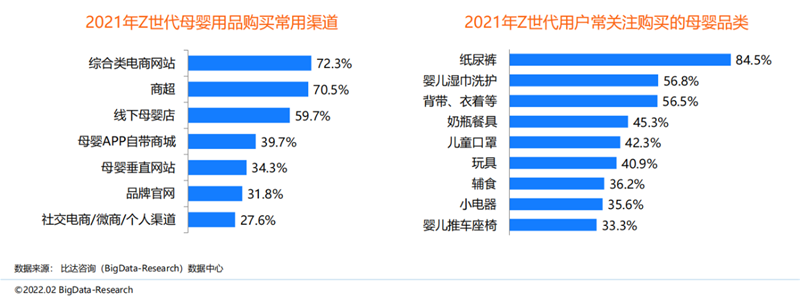

3. Z世代常购买渠道为综合电商网站和商超,更关注纸尿裤等商品。

Z世代母婴人群逐步成为母婴行业发展的新推动人群,他们对待线上购物的态度更加习惯和自然,加上疫情的反复,推动了整体母婴线上购物的占比。在母婴用户购买常用渠道中,综合类电商网站占比已经与线下商超平齐。其次是线下母婴店和母婴APP自带商城;在用户常关注购买母婴品类中,儿童口罩较去年关注有所下降,纸尿裤依旧占比。其次是婴儿湿巾洗护和背带、衣着等。

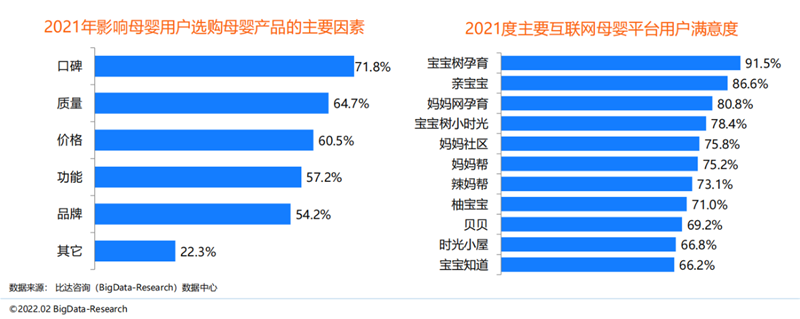

4. 口碑和质量影响用户选购母婴产品,宝宝树孕育用户满意度。

线上购买母婴产品依旧是很多母婴用户选择。在购买产品影响因素方面,口碑用户为关注,其次才是质量和价格。提供育儿知识、孕育工具、交流平台、孕产服务、母婴商城等服务,母婴类APP符合当下年轻妈妈和准妈妈们的需求,整体用户满意度较高。其中宝宝树孕育多年数据积累和服务经验,为更多90后95后群体解决孕育问题,用户满意度。

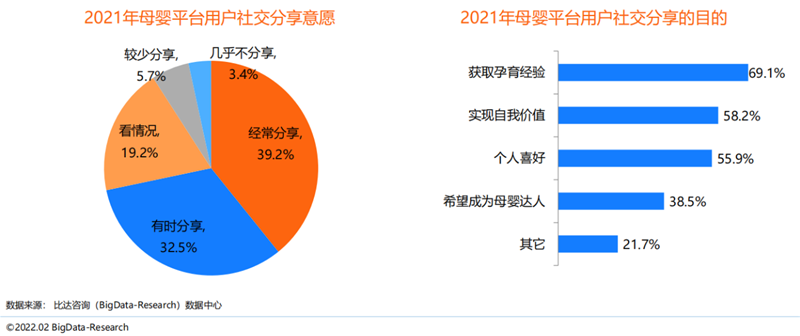

5. 母婴平台用户热衷社交分享,获取孕育经验和实现自我价值为主要目的。

母婴用户社交分享渠道多元,同时热衷于进行分享,其中包括分享孕育知识、孕育经验、晒娃、情感交流等。调查结果显示,大部分母婴平台用户有社交分享意愿,主要目的是为了获取孕育经验、实现自我价值,其次为个人喜好以及希望成为母婴达人等。

普华永道推出的《母婴产业发展蓝皮书》称:母婴产业的消费涵盖衣食住行用玩教等多方面,并且具有很强的阶段性。在不同阶段消费者的需求不同,消费的产品服务也就大不相同。那么,影响母婴产业未来的重要因素有哪些呢?

1. 消费升级的推动。

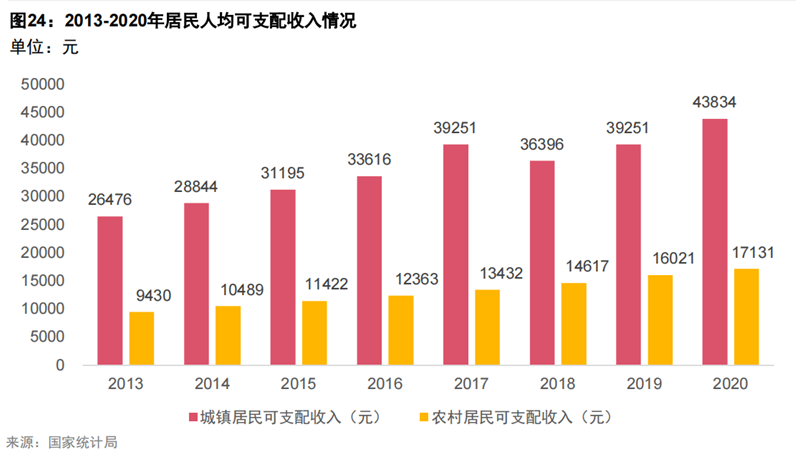

改革开放以来,中国经济进入快速发展阶段,国内生产总值高速增长,居民人均可支配收入也随之不断提高(见图24)。根据国家统计局数据显示,2020年我国城镇居民人均可支配收入达到43834元,较2013年的26467元增长了65.91%,年均复合增长率为7.50%;农村居民人均可支配收入达到17131 元,较2013年的9430元增长了81.66%,年均复合增长率为8.90%,城镇和农村居民人均收入均实现了快速发展,居民人均可支配收入再创新高。居民收入水平的提高为母婴行业提供了更强的消费能力。

2. 消费群体的变化。

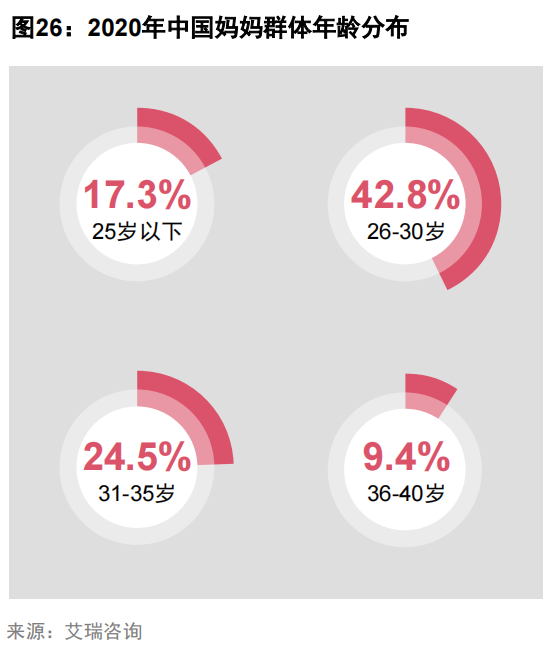

消费主力人群的变化。从20岁-34岁生育主力年龄的角度看,现在90后、95后正处于生育年龄,85后在加紧生育二胎(见图26)。85后处于财富积累的初级阶段,具备了一定经济实力,消费能力也较强;90后逐步进入收入增长的快速时期,消费水平也水涨船高;95后工作后收入边际变化明显,消费意愿显著,他们都是母婴产品和服务的重要目标客户。

3. 家庭结构的变化。

除了生育人群的变化,家庭结构的变化也对母婴行业产生着重大影响。相较于过去家庭多子多孙的正金字塔结构(1对夫妻生育多个子女,多个子女再生育多个小孩),我国现代家庭已形成“4+2+1”的倒金字塔结构(4个老人、2个父母、1个小孩组成的家庭),家庭规模较以往缩小,从过去1个家庭成员照顾多个小孩,变成多个成员照顾一个小孩(见图28)。再加上国内人均可支配收入增强,现代倒金字塔家庭的整体消费能力大幅提升,每户家庭能够并且愿意为生育投入更多资金。

虽然母婴行业面临着诸如出生人口不断下降、母乳喂养率提升、部分细分领域进入成熟期等诸多不确定甚至是负面影响,但国内母婴市场仍然是风险与机遇并存。

从国家政策的角度,对于不符合国家相关生育政策的行业和已经过了成长期进入成熟甚至衰退期的细分行业,将会面对市场规模缩小、竞争加剧的局面,未来经营势必更加艰难。对于符合国家相关生育政策的行业将获得较大政策支持,处于良好的发展环境之中。

从消费者需求的角度,现在的产品服务相比过去更加丰富,消费者的需求得到了空前满足。但投资人和商家会发现,仍有诸如月子中心、产后护理等诸多需求未被有效满足,并且对于已经被满足的需求,随着人均收入提升、消费理念转变等因素也将催生出消费升级的需求。

从产品服务供给的角度,科技进步、模式创新、产品服务精细化等都是未来产品服务发展的大方向,因为这些都能为消费者提供更多更好的选择,从而开拓出新市场或是替代掉老产品。

细分成熟赛道的结构性调整,新型赛道的差异化创新,新的消费者、新的产品、新的服务、新的竞争者,都让母婴市场充满了活力且打开新的市场空间。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文