随着消费者对营养健康市场的关注,人们获取信息的渠道在不断多元化和细分化。

消费者对“健康”的理解在不断分散化,这种变化的大驱动力之一是技术的创新,许多网站、应用程序和社交媒体平台使消费者能够进行自己的研究。有了这些知识,人们对创建个性化的健康饮食模式和饮食选择更有信心。

近日,美国New Nutrition Business公司对外发布的数据指出,植物基、情绪管理、益生菌、营养密度等关键趋势会成为2022年全球功能食品饮料的内驱力。

1.肉类VS植物基

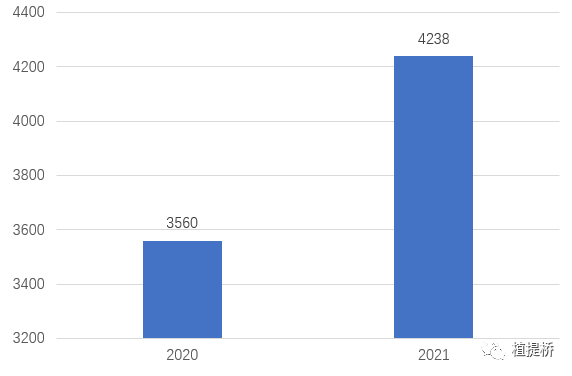

美国肉类零食销售额在2021年增长19%,达42亿美元,这反映出它们非常符合许多消费者的需求。肉类零食品牌The Old Wisconsin在2021年实现了1.65亿美元的零售额,比2020年增长24%。它的重点在于产地、天然以及每56克含有9克蛋白质和13克脂肪的强烈消费者吸引力。相比之下,值得关注的是,同时间段植物性肉类(香肠、汉堡等)的销售额仅为10亿美元,增长率为10%。

2020-2021美国肉类零食销售额(单位:百万美元)数据来源:IRI

制图:植提桥

肉类零食很成功,有健康意识的消费者在寻找美味、饱腹、低碳水化合物、低/无糖、天然高蛋白的零食。许多品牌已经在推广其产品的可持续性方面(例如,草饲),这有助于赢得更多的消费者。

消费者对“对我有用的东西”的渴望使他们灵活并乐于接受创新。各个年龄段的女性,尤其是Z世代和年轻的千禧一代的女性消费者,都热衷于接受牛皮来源的“牛胶原蛋白”。

胶原蛋白已经成为越来越多年轻女性的必备早餐元素,比如在早餐奶昔中加入胶原蛋白粉。Nestlé已经进入胶原蛋白领域,收购美国“Vital Proteins”,并在欧洲和中国大的在线零售渠道上推出该产品。

2.产品的创新形式

皮肤护理是胶原蛋白引人注目的亮点之一,除体重管理,人们想要的是外观和感觉良好。

消费者希望他们的饮食中有更多的植物元素,因为它们有着强大的健康光环,但也想要更加方便的形式。在过去的十年里,有创意的产品开发商和配料商设计了许多方法,使包装食品中加入一定比例的蔬菜更容易。

从小吃到面包,配菜和迷你餐。蔬菜也成功地成为淀粉类碳水化合物的健康替代品,并且在超市中越来越常见,比如Target’s Good & Gather西葫芦螺旋面,Caulipower花椰菜披萨,BirdsEye西葫芦和豆类制成的意大利面。产品标签上的“植物信息”给了人们享纵的权利,这是有效的销售信息之一。

3.植物蛋白的悖论

目前,植物蛋白面临着一个悖论。消费者的兴趣很高,需求也在增长,尤其是对容易理解、加工较少的产品,如杏仁和开心果。植物蛋白可以添加到面包制品中,如卷饼和玉米饼。爱尔兰BFree品牌每42克包装可提供12克蛋白质。

但对于许多终端产品应用来说,存在着技术和口味上的挑战,因此,植物蛋白通常是作为特殊成分的一部分来提供,形成了复杂的成分清单,这与有健康意识的消费者一直想要的清洁标签相反。

这一挑战在植物性肉类替代品领域表现得比较明显。这是一个利基市场,根据IRI的数据,它的市场规模只有10亿美元,甚至比不上像肉类零食这样的利基市场。2021年的增长率为10%,但按照这个速度,还需要10年时间才能对动物蛋白产生影响。

产品在口味、质地、营养和多功能性方面表现不佳,更不用说价格了。并不是所有的替代品制造商都一帆风顺。Beyond Meat占据了23%的市场份额,是第二大品牌,亏损时有发生,通过降价来增加销量只会使其损失更大。

植物基产品的持续增长机会之一是粉末。它们方便,快速,多功能,便携式。对许多人来说,粉剂是一种让更多植物以一种干净、营养丰富的方式进入他们生活的方式。千禧一代已经接受了它们,对Z世代来说,它们只是生活中正常的一部分。此外,美国人的习惯正在被欧洲年轻消费者所接受,那里越来越多的商店有专门的植物基粉末区。不出所料,植物粉末业务正以每年8%的速度稳步增长。

美国Mud Wtr公司在粉末领域方面提供很好的案例研究。据了解,该公司将自己定位为咖啡的植物性替代品,产品配料包括冬虫夏草、猴头菇、灵芝、白桦茸和姜黄等。

4.情绪&精神健康

10多年来,情绪和精神改善产品成为主流公司研发的热点,消费者的兴趣很高,问题在于大量初创企业和挑战者品牌尝试失败了,或者作为利基企业生存下来。原因很简单,很多产品并没有给消费者带来他们能感受到的好处,或者至少他们认为没有感受到变化。

大量的情绪和精神产品有很酷的品牌,有趣的成分,社交媒体活动。但它们大多还是失败了,因为缺乏科学基础,对于以科学为基础的公司来说,这些挑战就是机遇。

5.益生菌的市场机遇

大量的科学研究发现,益生菌在情绪和精神方面的应用比较有潜力。这在一定程度上是因为社会和主流媒体都在讨论肠道和大脑的联系,所以存在一定的消费者基础。益生菌在情绪和思维方面的应用对消费者来说是比较可信的,一些主流品牌也开始向消费者传递这种联系,比如Lifeway Kefir。这是一个新兴领域,需要长期关注才能获得成功。

目前,消费者对益生菌产品选择已经供大于求。无论是将益生菌成分商业化还是消费品成品,营销创意现在比科学更重要。益生菌企业要想取得成功,就必须成为消费者、市场推广、以及科学数据方面的说服者。

英国益生菌品牌Symprove是一个很好的案例,证明了这种策略的有效性。Symprove开发了一种液体食品补充剂,含有四种益生菌。它与伦敦国王学院和伦敦大学学院合作,开展大量能够证明其产品科学性和安全性的数据试验。

在一个不允许发布任何健康声称的市场上,该公司的成功可以直接归因于该品牌专注于直接面向消费者的商业模式,这使得它能够更好地与消费者沟通,获得消费者反馈。目前,中国市场很多新健康消费品牌走的就是DTC的模式,直接从消费者层面去设计和迭代产品。

与Symprove相比,新西兰Blis Technologies公司长期以来一直在开展益生菌科学商业化的研究案例。但在公司扭亏为盈之前,销售额一直低迷了15年。它采取了一种战略,即成为市场、消费者、科学数据方面的专家,并像Symprove一样,专注于发展强大D2C业务。

在益生菌原料方面,市场的未来可能掌握在那些拥有科学验证菌株和广泛销售网络的公司手中。益生菌的未来是光明的,但竞争也很激烈。消费者有太多的选择,要想成功,需要比以往任何时候都更有创造力。

6.营养密度开始流行

营养密度的概念在营养界已经存在了20多年,但在过去的两三年中,营养密度的概念得到了迅速的发展,营养密度一词已经被美国膳食指南所采用。

营养密度正在成为一个营销术语。对于营销人员来说,这一术语的吸引力之一在于,无论是在监管方面还是在消费者心中,都没有统一的定义。就公司战略而言,它可以与一些重要问题联系起来,包括可持续性(例如土壤健康和再生农业)、生物利用度以及科学和消费者对超加工食品日益增长的关注。

每个人都喜欢讨论消费趋势,特别是对于突发事件而言,但需要用长远的眼光去看待。其次,产品是否具有良好的口感和质地是市场化成功的关键因素。后,企业在获得可观利润的前提下,需要进行长期投资产品科学研发,这些因素会成为适应消费趋势的基础。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文