一代人总有一代人要纳的税,95后躲得过脑白金,终究还是躲不过玻尿酸。

从WonderLab的玻尿酸软糖,到爱美客的嗨体颈纹修复针,再到华熙生物的“水肌泉”玻尿酸饮料、野兽派的玻尿酸床单,按这个趋势,玻尿酸跨界茅台似乎已经指日可待了。

在这个“万物皆可玻尿酸”的时代,受益的公司理应是做玻尿酸原料的公司:供应全球近40%玻尿酸原料的华熙生物。

但华熙生物的财报和产品线却讲述了另一个故事。2020年,营收26.3亿元,同比增长39.6%;净利润6.47亿元,同比增长10.5%。蚕食公司利润的一大元凶,就是越来越高昂的销售费用。

华熙生物有三大产品线,毛利率90%以上的注射级玻尿酸原料,毛利率70%的化妆品,而食品线则只有55%。华熙生物做原料起家,是toB的生意,化妆品、食品则是直面消费者的toC生意。

从原料到消费品,华熙生物的野心很大。此前,华熙生物与故宫博物院合作,推出6 款故宫国宝色口红和2款“故宫美人面膜”。凭借精美的做工和华熙的生物科技,故宫口红一炮走红,仅两天预售产品便已售罄。

在口红之后,护肤品也成了爆款。根据第三方数据,润百颜天猫旗舰店2020年成交额破5亿、同比增长190%;肌活、米蓓尔、夸迪天猫旗舰店成交额上亿元,均呈翻倍式增长。2020双十一期间,主打5D玻尿酸抗老的夸迪凭借与头部主播李佳琦的互动,更是实现了600%的销售额增长。

近期则接连推出“黑雾”、“水肌泉”产品,主打可以吃、可以喝的玻尿酸。

但华熙在从原料到消费品的跨越中,也付出了代价:2016年,华熙生物的销售费用率只有14.6%,到了去年已经超过了40%,营销成本明显蚕食了利润。

本篇文章聚焦3个问题:

1. 华熙生物为什么要转型开发toC的消费品?

2. 它的化妆品业务高增长能维持吗?

3. 能吃能喝的玻尿酸,会像喜茶、元气森林那样火吗?

01. 坐拥金山银山

1998年,研发出透明质酸(玻尿酸)生产技术的郭学平博士,创立了华熙生物公司的前身——山东福瑞达。

由于当时玻尿酸还不为众人所知,山东福瑞达在将研究成果商业化的路上苦苦挣扎,始终未能实现盈利。

直到2000年,郭学平在北京大学攻读EMBA时,认识了从海南、北京房地产赚的盆满钵满的赵燕。她被郭学平的技术吸引,大手笔地以净资产1.5倍的价格买下了福瑞达50%的股份,并出资2亿元为公司建厂。

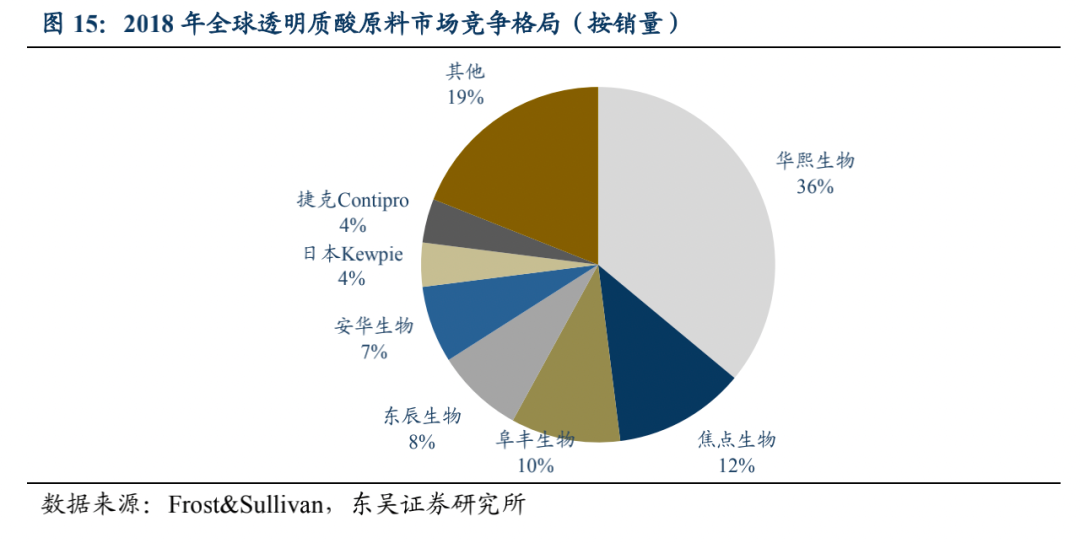

2005年,工厂投产后公司很快成为在透明质酸原料端全球大的研发生产企业,并成功于2008年在香港上市。2018年全球透明质酸原料总销量达到500吨,华熙生物产量近180吨,占比近36%,在国内的市场份额约60%。

之后,华熙生物分别在2012、2014年分别切入医疗终端和功能性护肤品领域,打造出终端产品润百颜,业务向产业链下游扩展。

2021年1月7日,国家卫健委正式批准食品级透明质酸钠(HA)原料可作为新食品原料用于普通食品添加,公司随之推出国内玻尿酸食品品牌“黑零”。自此,公司形成了从原料到医疗终端产品、功能性护肤品及食品的全产业链业务体系。

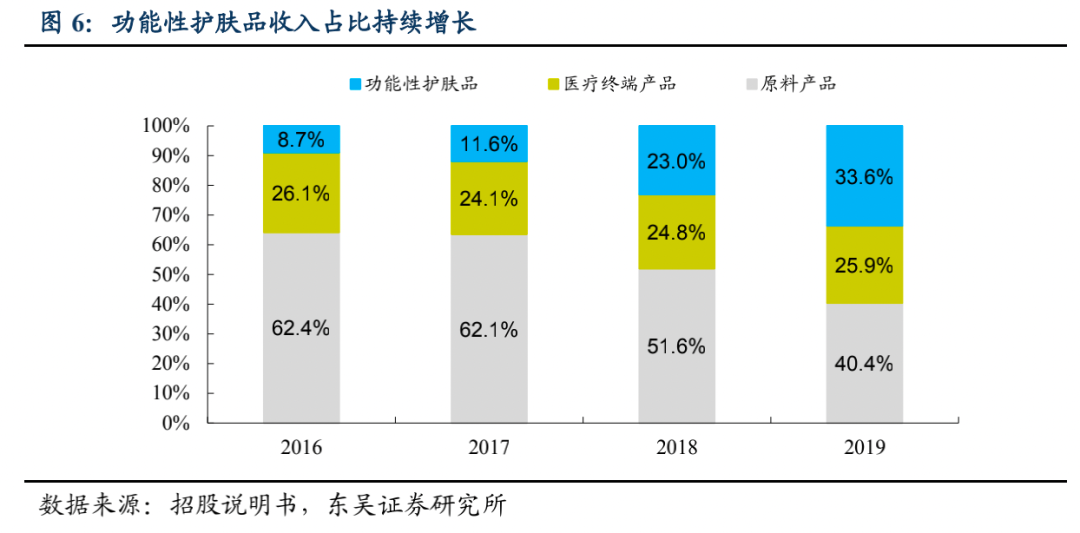

2019年,公司三大业务板块原料、功能性护肤品、医疗终端营收占比分别为40.4%、33.6%、25.9%,其中原料业务占比较2016年下降约22个百分点,而功能性护肤品占比大幅上升,从2016年的8.7%涨到了2019年的33.6%,成为公司第二大业务。

公司的营业收入从2009年的1.17亿元增长到2019年的18.86亿元,复合年均增长率达32.0%,十年翻了16倍。赛道选的好,收入少不了,华熙生物的增长主要还是赛道选得准:赶上了医美的超级风口。

需求端,“颜值时代”叠加30岁以上高收入人群砍护肤、增医美,我国医美市场规模维持高速增长。德勤咨询公布的报告显示,2017年中国医美市场规模达到了1925亿元,居全球医美市场第二位;2022年中国医美市场有望达到4810亿元,登上全世界位。

供给侧,价格逐级提升、产品花样百出。很多药物、器械、耗材,消费者不能直接买到,只能通过机构、医生的推荐。如此一来,机构和医生就成了产品的代理人,产品贵或者涨价了,推荐用这些产品,也能获得更好的收入,形成“涨价者联盟”。

童颜针、少女针、婴儿针,填充塑形类新型产品迭出。同时,根据安信证券的测算,国内每毫升玻尿酸终端价格约857元,原材料成本只占30元。其中,上游的玻尿酸生产商加价270元,毛利率高达85%-95%;经销商及医疗机构加价557元,其中医生提成85元,约占10%。

然而,即使已经成为了玻尿酸行业的头号“军火商”,华熙生物还是想要更多,开始不断推出面向终端消费市场的化妆品、护肤品、食品饮料。

华熙生物的扩张冲动其实很好理解。给下游消费品提供原料的行业巨头,在A股就有一家模板:做面粉的安琪酵母。但要命的是,酵母是做面粉、调味品、蛋糕的必需品,而玻尿酸只是锦上添花的东西。

华熙生物的玻尿酸原料在全球市场占36%,安琪酵母的酵母只占了12%,但两者的出货量差距极大:全球玻尿酸年产量区区500吨,安琪酵母年销量就30万吨。

换言之,要在一个这么小的市场里做出大公司、大生意,是很不容易的事情。现在华熙生物能做到700多亿市值,安琪酵母400多亿,背后就是华熙生物之前把玻尿酸做成了高价格、高毛利的生意,不然如果走规模路线,按照这个市场规模,市值可能就少个0了。

02. 化妆不如医美香

2014年以来,目光远大的华熙生物相继推出多个功能性护肤品牌:2014年,润百颜推出“蜂巢玻尿酸水润次抛”,正式进入功能性护肤品领域。2018年-2019年,公司相继推出BioMESO肌活、德玛润、夸迪、颐宝、米蓓尔等品牌,以覆盖不同年龄段和需求的消费者。

其中,润百颜在“成分党”消费者中具备广泛的知名度与认同度。

从需求看,润百颜以透明质酸为核心成分,主打强性护肤市场,夸迪偏抗初老,米蓓尔专注敏感肌,肌活针对“成分党”消费者。

在产品形态上,公司旗下润百颜、夸迪品牌的主力产品均为“次抛原液”,次抛原液占公司护肤品收入比重接近50%。次抛产品即使用吹灌封一体化技术,生产无菌、无化学防腐添加的小包装“透明质酸次抛原液”,此类产品在终端市场上辨识度高、竞品较少,复购率远高于一般护肤品。

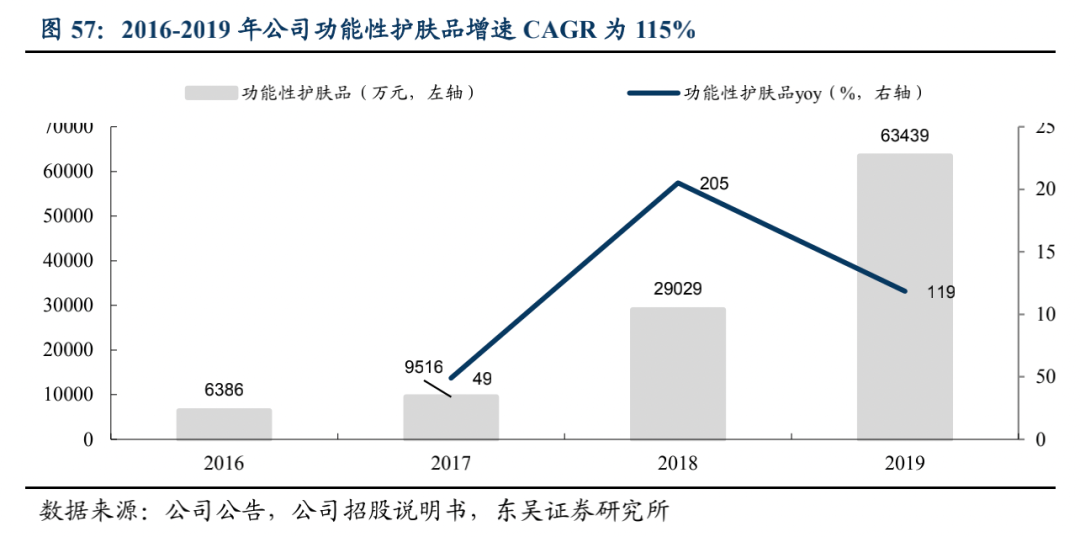

2016-2019年,华熙生物功能性护肤品业务的复合年均增长率达到115%,相当于年年翻倍。2016年公司功能性护肤品业务实现营收0.64亿元,2019年已达到6.34亿元,同比增长118.5%,增速领涨各业务。

化妆品业务初期增长迅猛,后续却存在增长乏力的可能。主要原因有几个:

(1)化妆品产品生命周期短。除了小棕瓶、小黑瓶这样的大单品,大多化妆品、护肤品产品均逃不过“活不过三年”的命运,远不如玻尿酸、肉毒素。几十年前爱美的人要打玻尿酸,几十年后爱美的人还在打玻尿酸。

(2)化妆品市场一片红海。国内玻尿酸针剂市场几乎一马平川,华熙生物在原料端处于的龙头地位,市占率远高于竞争对手。

化妆品市场却山头林立:雅诗兰黛、欧莱雅、宝洁、资生堂四大海外品牌占据了大约25%的国内市场,日记、花西子等国产品牌凭借营销力实现强势增长;而在功能性护肤品细分领域,也有薇诺娜、玉泽、雅漾、理肤泉等巨头环绕。

而在护肤品领域,虽然润百颜、米蓓尔、夸迪等品牌爆款迭出,但在爆款过后,却没有出现高复购率的超级大单品,可能说明存在品牌规划、营销投放不够专注的问题。

(3)化妆品/护肤品的利润大部分用在了卖广告。欧莱雅的广告和促销费约占销售额的30.9%,经营利润率约18%;日记母公司的营销支出占收入的比重为41.3%,导致净利润亏损。相比之下,医美针剂生产商爱美客的净利率高达53%。

而华熙在转型做化妆品后,销售费用率也从15%迅速提高到超过40%。

但处在医美产业链上游的华熙,仿佛觉得赚钱太容易,想不断挑战自我、增加难度:不仅要做化妆品,还把精力投向了难度更大的保健食品。

03. 食品强手如云

2021年1月7日,国家卫健委发布正式批准了由华熙生物申报的透明质酸钠为新食品原料的申请,准许在普通食品中使用。

1月22日,华熙生物推出国内玻尿酸食品品牌:“黑零”。黑零以透明质酸为核心成分,推出白芸豆纤体咀嚼片、舒眠抗衰软糖、脑活力UP明目软糖、西洋参饮、胶原水光饮、胶原燕窝饮六款产品,主打健康瘦身、安眠舒压、护肝养胃、美白抗氧化等。目前,黑零尚未上市销售。

此后,华熙生物选在3月22日——世界水日,推出了款玻尿酸饮用水“水肌泉”,每瓶含66mg华熙生物自主研发生产的食品级玻尿酸产品HAPLEXPlus。

水肌泉已于3月22日20点已在天猫、小红书和小米有品的水肌泉旗舰店开售,其天猫旗舰店显示,6瓶水肌泉饮用水的售价为45.9元,批产品已经售罄。

从原料、护肤品跨界到食品,华熙生物试图通过黑零、水肌泉打开新的成长空间。保健食品与化妆品、护肤品的确有很相似的地方,例如都经常在信息不对称的条件下,都能有很高的毛利率。不过在保健食品领域,这种商品我们一般称之为智商税。

化妆品、护肤品领域,逸仙电商的毛利率保持在63%左右,贝泰妮的毛利率更是连续三年保持在80%以上。在保健食品领域,汤臣倍健的毛利率也维持在65%左右,此次华熙生物推出水肌泉,420ml卖到了7.65元,而农夫山泉只卖2元,相差的不过是66mg玻尿酸。

此外,保健食品同化妆品一样,产品生命周期多数很短。曾经占据电视屏幕的“送礼就送脑白金”,如今也已经消失匿迹。

然而,保健食品与化妆品、护肤品的差异同样很多。

先,决定化妆品定价的不是成本,而是定位人群——“贵妇级”和“学生党专用”分割并存,而成本基本不影响定价,因为几乎所有的产品成本都很低,都能达到70-80%的毛利率。

其次,玻尿酸、化妆品、保健品的销售渠道截然不同。

爱美客以直销为主、经销为辅,2019年直销收入占比达64%,经销收入占36%。公司早期贯彻直销为主的策略,加强与下游机构的合作和医师培训,从而增强公司对市场的控制力,提升业内认知度。

汤臣倍健以药店渠道为主,线下渠道销售占比约80%,经销商主要负责区域内药店、中小型商超及母婴店渠道,药店终端毛利率可达60%。

两年前因直销(传销)被推上风口浪尖的天津权健,则是通过要求经销商发展“下线”、拉拢美容店老板和身边有小病的亲朋,建立起了百亿保健帝国。

华熙生物从原料转型化妆品、护肤品,一阵子推故宫口红,一阵子推面膜,一阵子推玻尿酸原液,公司销售费用率攀升。

公司销售费用由2017年的1.25亿元上升至2019年的5.21亿元,销售费用率也由2016年的14.60%快速增长至2019年的27.65%,增长了13.05%。

为了拓展自主品牌,华熙持续加大终端产品市场开发力度、丰富销售渠道。2016-2019年,广告宣传费、线上推广费的复合年增长率分别达到91%和389%,远高于销售费用整体增速。

更大的问题在于,这些方便食品、瓶装饮料,都是严重依赖渠道驱动的生意,现有巨头很容易凭借销售网络的优势横刀夺爱。

你华熙可以往瓶子里加一点玻尿酸,我农夫山泉,他可口可乐自然也可以,谁的销售体系推产品更快,不言而喻。

04. 尾声

拓展品类,要考虑渠道是否可以重复使用。农夫山泉通过4280名经销商覆盖了全国237万个以上的终端零售网点,从卖包装水转向卖果汁饮料、茶饮料、功能饮料轻而易举。

但对华熙生物来说,坐拥中国、东亚医美原料和注射市场的独特机会,却想要切入竞争激烈、渠道与医美针剂完全不同的保健食品饮料市场,可能需要更长的时间才能从原料供应商完全转型成toC的消费品公司。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文