01

行业宏观市场调研

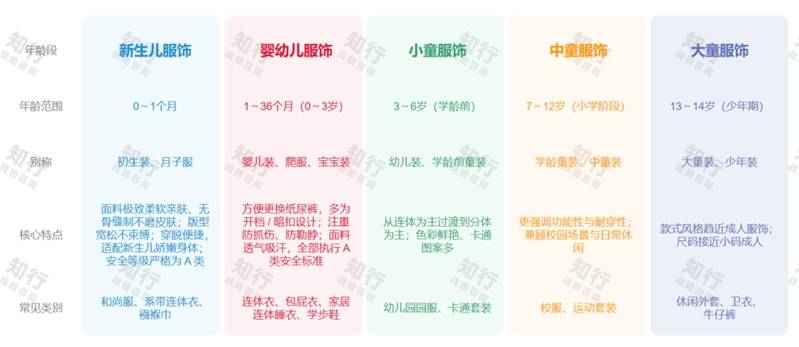

儿童服饰(简称童装)是指专为满足婴幼儿及儿童身心特点而设计、生产、销售的各类服装及纺织产品,适用于0-14 岁儿童穿着或使用。

童装行业市场规模

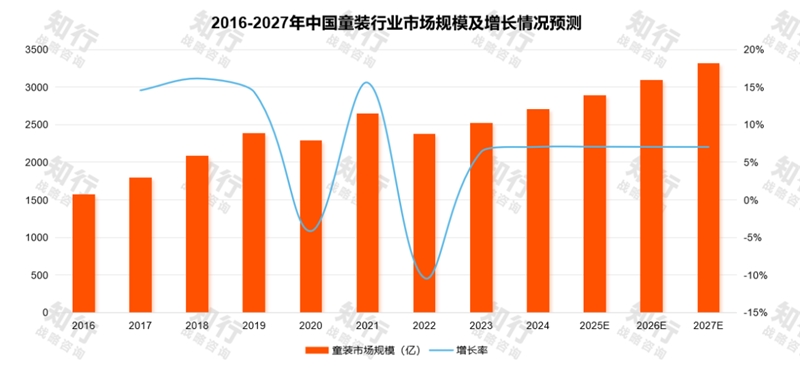

我国童装行业市场规模有望保持稳健增长,展现出极高市场潜力与成长性。数据显示,2016-2024 年市场规模复合增长率(CAGR)达 7%,整体呈高景气度,仅 2020-2022 年受疫情冲击出现明显波动。

尽管面临出生率下滑挑战,我国童装市场仍是稀缺的潜力赛道 —— 人均消费提升持续驱动市场扩容,行业正实现从 “人口红利” 到 “消费红利” 的切换,孩子身上的消费投入不断增加,品质化、个性化需求加速爆发 。

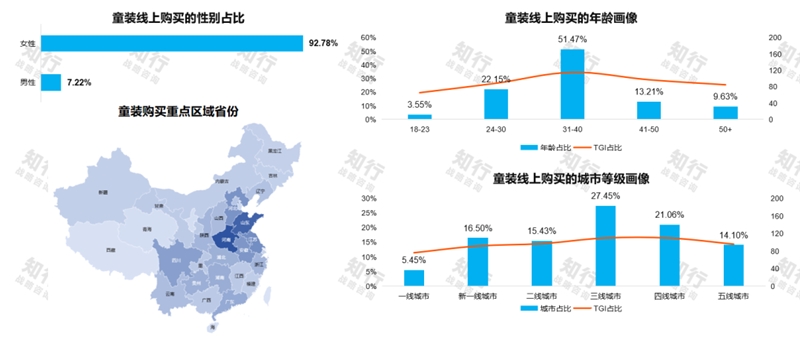

抖音童装线上消费人群全景画像

童装消费女性以 92.78% 绝对主导,印证童装消费 “妈妈经济” 属性,年龄31-40岁占比达 51.47% 居首,对应 “孩子 3-12 岁学龄期” 的高频购衣阶段(成长快、场景多),三线城市购买占比 27.45% 最高,凸显下沉市场(三线及以下) 仍是增长引擎。地域分布集中在华东、华北、中原人口大省为主。

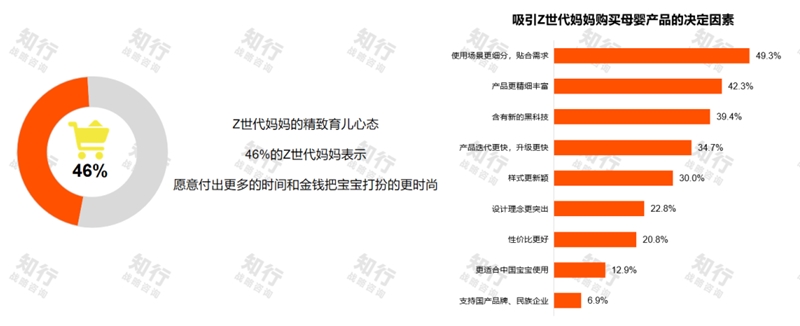

消费者购买决策—注重场景和颜值

Z 世代父母消费以 “精攻功能+高颜值设计” 为核心,30%重视款式新颖,46%的父母愿意为宝宝为孩子造型形象额外投入,反映晒娃外社交场景下设计力的关键作用。相较之下,传统优势如性价比和国货情怀影响力显得有限。

02

线上行业趋势总览

大盘稳健增长,量价双轮驱动

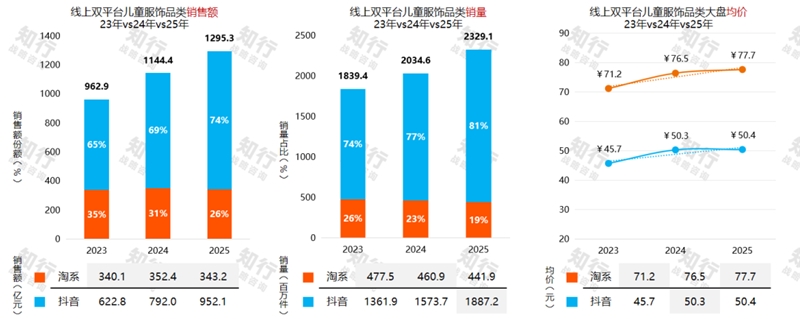

2023-2025 年国内线上天猫&抖音双平台儿童服饰品类大盘保持稳健增长,三年销售额从 962.9 亿元攀升至 1295.3 亿元,累计增长 34.5%,年复合增速约 15.9%;销量同步从 18.4 亿件增长至 23.3 亿件,年复合增速 12.4%,量价齐升驱动品类持续扩容。

抖音渠道销售额占比从 65% 持续提升至 74%,销量占比从 74% 升至 81%,2025 年销售额、销量同比仍保持 20.2%、19.9% 的双位数高增长,成为品类增长核心引擎;而淘系渠道份额持续萎缩,2025 年销售额、销量同比分别下滑 2.6%、4.1%,销售额、销量占比已降至 26%、19%,传统阵地加速失守。

价格端,淘系均价持续显著高于抖音,但两者均价增速均逐年放缓,抖音 2025 年均价几乎持平,反映低价带竞争加剧,淘系靠提价维持份额的增长逻辑逐步弱化。

平台各品类机会和增长点

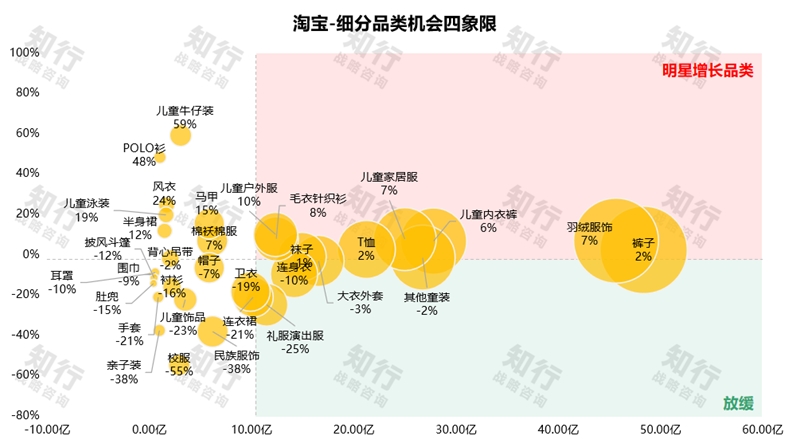

淘宝:儿童服饰品类2025年1-12月淘宝渠道整体下滑-2.6%,裤子(48.33 亿)、羽绒服饰(45.63 亿)为大盘核心支柱,虽增速温和但体量稳居前二;儿童家居服(+7%)、儿童内衣裤(+6%)、毛衣针织衫(+8%)、儿童户外服(+10%)等刚需、功能性品类保持稳健增长,是渠道增长的核心支撑。

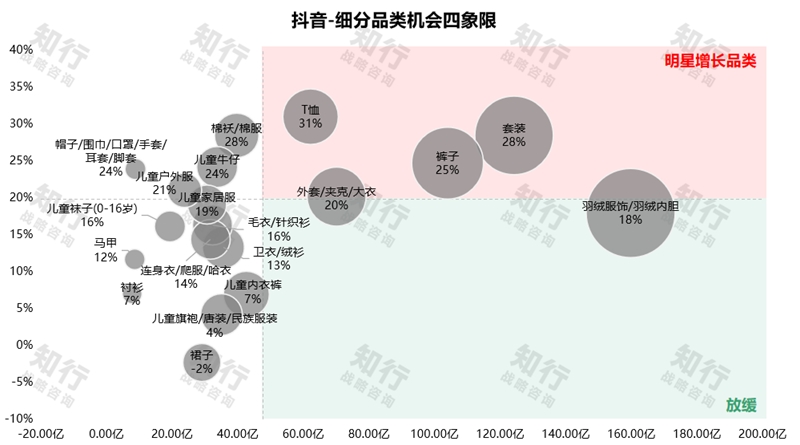

抖音:儿童服饰品类2025年1-12月抖音渠道整体增长20.2%,羽绒服饰/羽绒内胆(159.78 亿,18%)、套装(124.25 亿,28%)、裤子(103.98 亿,25%)三大品类以绝对体量支撑大盘,并且保持双位数高增。儿童配饰(49%)、儿童演出服(102%)、反穿衣/罩衣(37%)、包包(56%)等小众细分品类虽体量较小但具备极强增长潜力。

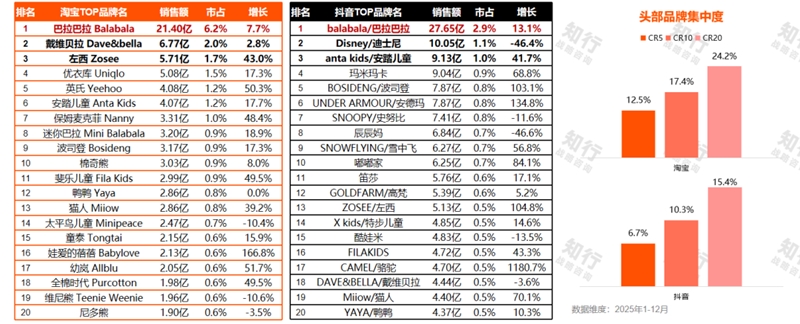

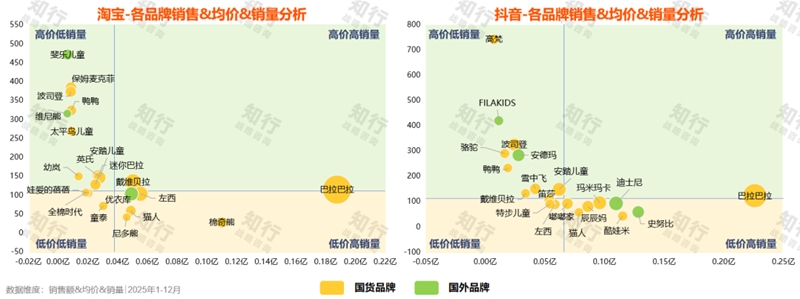

巴拉巴拉双渠道领跑,为绝对龙头

巴拉巴拉为双渠道绝对龙头,淘宝销售额 21.40 亿(+7.7%),抖音 27.65 亿(+13.1%),在两大渠道均保持领先且增速跑赢大盘。

淘宝本土品牌主导、份额分散:TOP20 品牌市占合计仅 6.7%,CR5 仅 12.5%,头部集中度极低;增长依赖本土品牌,英氏(+50.3%)、保姆麦克菲(+48.4%)、全棉时代(+49.5%)等细分品牌增速亮眼,但整体份额难起规模效应。

抖音头部集中 + 外资 / 运动品牌爆发:CR20 市占达 15.4%,CR5 达 6.7%,品牌资源向头部汇聚;安踏儿童(+41.7%)、波司登(+103.1%)、安德玛(+134.8%)、骆驼(+1180.7%)等品牌高增,凸显抖音对运动、高端及跨界品牌的流量吸纳力。

巴拉巴拉低价高量战略通吃

巴拉巴拉以绝对体量占据 “低价高销量” 象限,是唯一的规模型爆款品牌;

淘宝国货品牌占据绝对主导,价格带分层清晰;抖音渠道外资品牌(安德玛、FILA 等)在中高价带强势突围,形成多元竞争格局。

03

头部品牌抖音拆解——巴拉巴拉

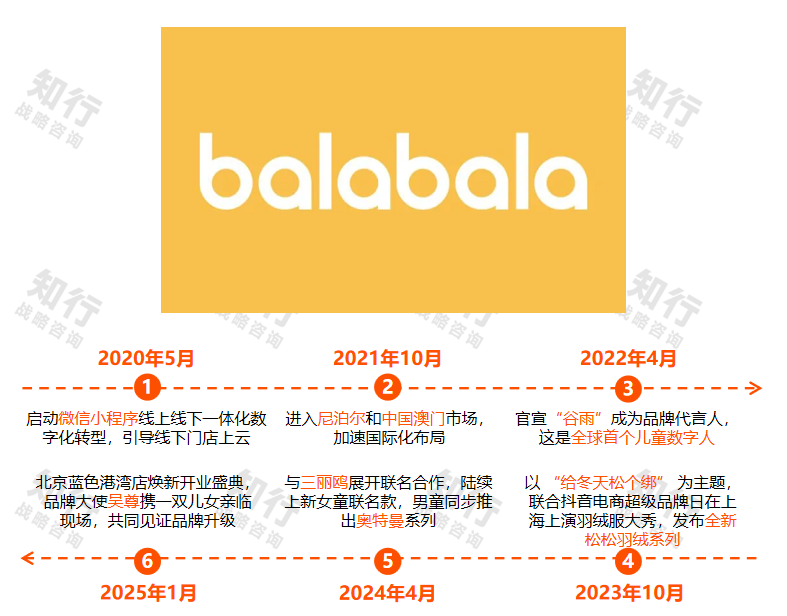

巴拉巴拉(Balabala)是中国森马集团2002年创建的童装品牌,产品全面覆盖0-14岁儿童的服装、鞋品、生活家居、出行等品类,以一站式购物体验,满足孩子成长中的多元需求。

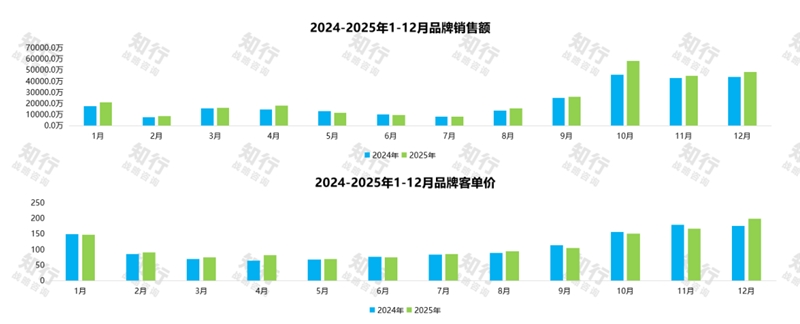

2025年业绩全面领跑,旺季增长爆发

品牌整体经营呈稳健增长态势,2025 年业绩全面优于 2024 年,各月销售额均实现小幅同比提升,且淡旺季规律清晰:2 月受春节影响为全年低谷,3-8 月平稳增长,9 月起进入销售旺季,10 月达全年峰值(销售额近 6 亿元,同比增长26%),11-12 月大促期持续高位,下半年增长幅度显著高于上半年,旺季运营、大促营销效果突出。

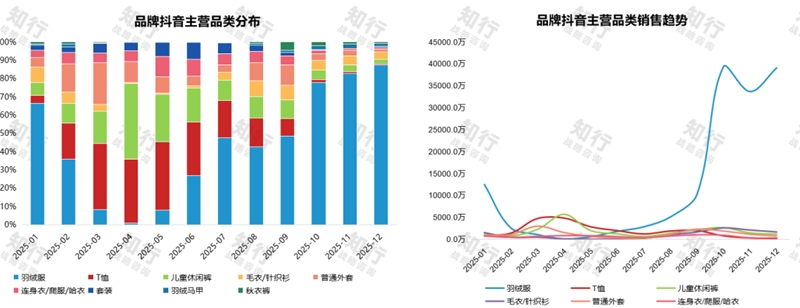

品类季节性分化显著,渠道波动剧烈

羽绒服为绝对核心品类,主导全年业绩:2025 年羽绒服在抖音渠道旺季(10-12 月)销售占比超 80%,12 月占比近 90%,峰值销售额近 4 亿元,是品牌抖音业绩的核心支柱。

品类季节性分化显著,渠道波动剧烈:羽绒服呈现 “年初小高峰 - 年中低迷 - 年末爆发” 的强周期特征,非羽绒品类仅在上半年形成小高峰,全年体量有限,导致渠道淡旺季业绩差距悬殊。

价格带结构随季节动态适配,高低互补覆盖全年

2025 年品牌以100-300元价格带为绝对核心,50-100 元为季节性补充,300-500 元为高端增量,且与品类季节性高度匹配。

100-300 元价格带为业绩基本盘,尤其在秋冬(10-12 月)占比超 80%,对应亲子轻薄羽绒服、羽绒连体衣等爆款(销量 40w+),支撑品牌核心营收;50-100 元价格带在春夏(4-6 月)占比显著提升,对应防蚊裤、速干 T 恤、防晒衣等刚需品,承担淡季流量承接、用户拉新与复购激活作用;300-500 元价格带在冬季(1-2 月、11-12 月)占比回升,对应长款羽绒服等高客单产品,有效拉动客单价提升。

主话题霸榜,UGC 话题激活用户参与

主话题#巴拉巴拉以 34.42 亿播放量、47.4 万参与人数,成为品牌声量绝对核心;#巴拉巴拉卖萌出发以 47.7 万参与人数反超主话题,8.03亿播放量,是 UGC 用户自发创作的核心阵地,有效放大品牌曝光。细分话题中,童装、春日穿搭、儿童羽绒服等垂直品类话题累计播放超 15 亿,#巴拉巴拉许个愿吧、#巴拉巴拉开启惊喜等活动话题成为声量重要增量。

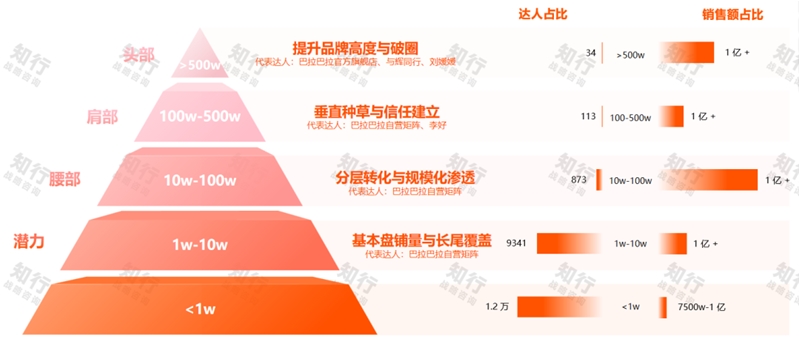

达人矩阵拆解

自营直播绝对主导,双轮驱动体系缺失:品牌自营直播贡献超 90% 总销售额,达人渠道仅为补充,未形成 “自营 + 达人” 协同增长的健康格局。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文