在社会消费水平日趋提升的背景下,人们对生活品质追求的提升导致对内衣等贴身衣物的新需求也日益增长,推动着中国内衣市场进一步发展。iiMedia Research(艾媒咨询)数据显示,2021年中国内衣市场规模为2115亿元,预计2027年可达2734亿元。根据调研数据,舒适度(77.1%)和质量(70.0%)是现阶段女性消费者在选购文胸时最先考量的因素。

在女性自我意识觉醒程度提高的情况下,越来越多女性开始重视自身的需求和自我的愉悦。内衣市场品类不断细分,无痕内衣、大胸内衣、运动内衣、无尺码内衣等均出现代表性品牌,且大多以舒适作为主打卖点,容易吸引消费者为“自在”买单。

本报告研究涉及企业/品牌/案例

都市丽人,Ubras,奶糖派

核心观点

市场规模:全球内衣市场规模持续扩张,中国内衣行业持续扩容

近十年以来,全球及中国内衣市场总体保持着增长态势。iiMedia Research(艾媒咨询)数据显示,2021年中国内衣市场规模为2115亿元,预计2027年可达2734亿元。在社会消费水平日趋提升的背景下,人们对生活品质追求的提升导致对内衣等贴身衣物的新需求也日益增长,推动着中国内衣市场进一步发展。

行业现状:女性消费群体的自我关注意识提升,内衣舒适度成为选购时首要关注因素

调研数据显示,在现阶段,舒适度(77.1%)和质量(70.0%)是女性消费者在选购文胸时,最先考量的因素。越来越多女性开始重视自身的需求和自我的愉悦,内衣品牌通过不断细分类目以适应女性消费者需求,无痕内衣、大胸内衣、运动内衣、无尺码内衣等均出现代表性品牌,且大多以舒适作为主打卖点,容易切中消费者心理。

发展趋势:线上选购渠道更受青睐,无尺码内衣赛道竞争日趋激烈

目前,集中在不同女性内衣细分领域的网生品牌迅速崛起,成为资本关注的焦点。得益于互联网基因,克服了尺码选购难、退换货品难等问题,无尺码内衣更加有利于消费者在线上进行选购并形成购买决策。未来,在无尺码内衣这一细分行业上,传统品牌与新入局者都将增加,赛道竞争将日趋激烈。

以下为报告内容节选:

内衣行业典型品类

本报告研究的内衣是指贴身衣物,包括内衣 、内裤 、保暖衣、家居服 、睡衣、袜类等诸多贴身衣物。在新零售的社会背景下,除了传统内衣企业,目前也有休闲、时尚服装企业开始涉足内衣领域,部分依托互联网发展起来的垂直平台、品牌也开始展现出较强活力。本报告重点关注女性内衣市场。

全球内衣市场发展概况:市场规模(一)

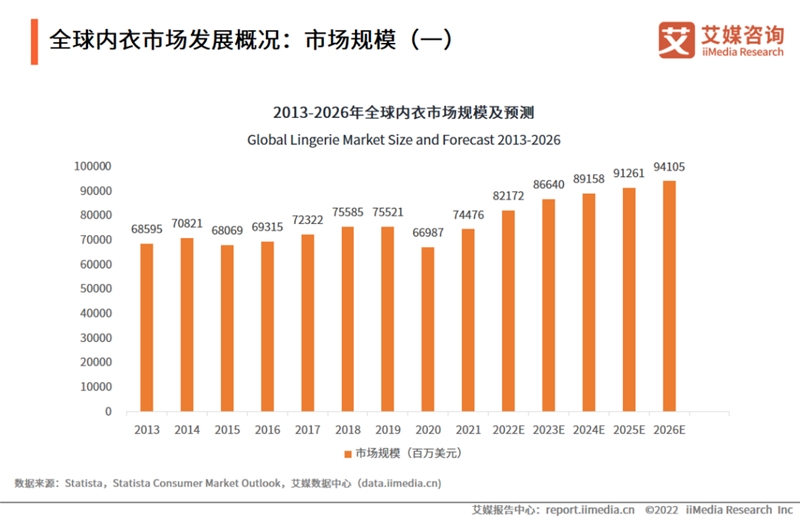

近十年以来,全球内衣市场总体保持着增长态势,全球市场规模由2013年的685.95亿美元扩大至2019年的755.21亿美元。由于疫情影响,内衣行业市场在2020年陷入低谷期,市场规模反比2013年更低,降至669.8亿美元。但在2021年情况好转,回升至744.76亿美元,预计未来数年内全球内衣市场规模还将继续扩大,2026年预计可达941.05亿美元。

全球内衣市场发展概况:市场规模(二)

2021年,美国女性内衣市场份额接近180亿美元,是全球内衣市场份额最高的国家。其次是中国,2021年市场份额超过170亿美元。英国、德国和意大利等欧洲国家的市场份额都在23.4至35.6亿美元之间。

中国内衣市场发展驱动力分析:社会需求

2015至2020年,中国内衣需求量从105.2亿件增长至172.1亿件,年复合增长率约为10.3%。随着中国人均收入的增长和国人对于内衣消费观点的开放,内衣消费逐渐趋于时尚化、个性化以及多元化,中国居民对内衣消费的需求量也逐渐提升。

2018-2027年中国内衣市场规模及预测

中国内衣总体市场规模从2018年的1911亿元上升至2021年的2115亿元,预计2027年达到2734亿元,其中2020年与2022年因受到疫情冲击,增速下降。女性内衣市场是整个中国内衣市场的主要组成部分,据预测,2022年女性内衣市场规模可达1436亿元,2024年可突破1500亿元大关。

中国内衣市场发展概况:产业链图谱

中国内衣市场发展概况:女性人口数量

女性人口红利为内衣行业带来良好的市场前景。近十年间,中国女性人口数量从2012年的66262万人增加至2021年的68949万人,并稳定在约6.8-6.9亿人之间,这为内衣市场奠定了良好的人口基础。艾媒咨询分析师认为,需要穿戴内衣的女性群体比例在不断增加, “她经济”的火热令中国女性的内衣消费支出及观念整体升级。中国的内衣市场规模目前仍有较大增长空间,内衣优势企业市场占有率虽与发达国家仍有一定差距,但行业集中度在不断提升。

中国内衣市场发展概况:TOP品牌销售情况

2021年天猫淘宝内衣市场TOP10品牌中,经典品牌如南极人、猫人、恒源祥销售表现良好,但增长乏力,南极人的销售增长率仅为-44%,猫人为-2.0%。而新锐品牌如Ubras、蕉内、有棵树、内外则增长力度强劲,同比增速均超60%。艾媒咨询分析师认为,传统龙头企业南极人在内衣市场占据优势,销售额占比遥遥领先,但随着品牌力的稀释,或将呈现逐渐下降趋势。而新锐品牌在原产品的基础上,主要从尺码选择困难、不够舒适等产品痛点入手,并对产品卖点、场景融合、品牌价值进行升级,从而获得高速增长。

2022年中国内衣行业消费者基础人群画像

iiMedia Research(艾媒咨询)数据显示,购买内衣产品的消费者中女性占74.9%,男性占25.1%,58.4%的消费者年龄为27-39岁,19.5%消费者年龄为26岁及以下。其中,36%的受访消费者每月收入在5001-10000元区间,29%在10001-15000元区间。艾媒咨询分析师认为,拥有中高收入的85后和90后女性群体是内衣产品的主要消费者,相关品牌可更多针对这类群体进行产品营销。

2022年中国女性文胸消费者洞悉:关注因素

iiMedia Research(艾媒咨询)数据显示,消费者购买内衣时最关注的因素是产品的舒适度与质量,分别占比77.1%和77.0%,其次是价格及折扣,占比51.6%。外观、购物便利性以及品牌则是消费者相对较少考量的因素。艾媒咨询分析师认为,当代中国女性越来越关注并强调自我,对于自己身体的舒适度给予了更多关注,对内衣产品外观的在意程度较之以往有所减轻。消费者对产品质量的注重程度更甚于产品品牌,性价比也是产品在市场中制胜的关键。

2022年中国女性文胸消费者洞悉:购买频率与价格接受度

iiMedia Research(艾媒咨询)数据显示,消费者通常间隔一个月或数月购买一次内衣,比例达87.8%,以年为单位购买内衣的消费者则极少。价格方面,44.3%消费者可接受的内衣单价范围是50-100元,其次是100-200元,占比36.6%。艾媒咨询分析师认为,大多数消费者更换内衣的频率较高,中等价位内衣的消费人群分布较广,品牌可以根据月份或季度的变化,进行中等或中高价位内衣款式的改良与上新,以适应消费者的购买需求。

2022年中国女性文胸消费者洞悉:对钢圈与材质的偏好

iiMedia Research(艾媒咨询)数据显示,78.4%消费者偏好无钢圈内衣,69.8%消费者偏好纯棉材质的内衣,钢圈内衣、涤纶或氨纶材质的内衣受众群体较小。艾媒咨询分析师认为,无钢圈内衣对女性乳腺造成的压迫较小,符合当代消费者对于内衣舒适度的追求,已然成为内衣市场的主流。

2022年中国家居服消费者洞悉:款式与价格接受度

iiMedia Research(艾媒咨询)数据显示,在款式方面,73%消费者购买过成人款家居服,其次是情侣款与家庭款,分别有38.4%和35%消费者购买过。在价格方面,超五成消费者可接受100-300元的单价范围,25.4%消费者可接受300-500元的产品,仅有15%消费者选择了100元以下的家居服。艾媒咨询分析师认为,家居服是休闲私生活的一种代表物,消费者在选购时会倾向于一同考虑爱人或家人的需求,情侣款与家庭款有庞大的潜在市场。如今消费者更加注重产品品质而非价格,中高档价位的家居服受到市场欢迎。

2022年中国袜子消费者洞悉:款式与价格接受度

iiMedia Research(艾媒咨询)数据显示,短袜与中筒袜较受中国消费者欢迎,分别占比为48.9%和42.5%。价格上,45.6%消费者能接受单价范围在20-50元的产品,40.4%消费者的接受范围在20元以下。艾媒咨询分析师认为,短袜和中筒袜是袜子市场目前较热门的品类,相关企业可针对这两类产品提高生产力度。

中国内衣企业竞争情报案例:Ubras(销售额)

2020年,Ubras天猫全年销售额为15.53亿元,同比增长超过800%。同年天猫“6·18”狂欢节,Ubras销售额破亿元大关,销售同比增长515%,其中爆款单品无尺码内衣行业排名TOP1。2021年全年,Ubras天猫全年销售额为18.53亿元,同比增长19.3%。同年“双11”当天,用时47分钟达成销售额破亿目标,而后用3天时间达成总成交额突破3亿元的战绩。

中国内衣企业竞争情报案例:Ubras(面临风险)

Ubras本意是用一个尺码适应大多数消费者的胸部。无尺码内衣虽为“均码”,看似是“标品”般的存在,然而目前的技术为超弹面料和点状粘合,存在着较明显的缺陷:如牺牲了承托力、面料依靠弹性贴合消费者胸部等,易造成小胸的空杯、大胸压胸和承托力不足、胸型不够美观等问题,对于较丰满和胸型存在外扩/下垂/其它特点的消费者,Ubras的产品可能并不舒适,也容易丧失这部分客群。

无尺码内衣作为一种无缝内衣类型,中游制造难点较少,但上游设备常被国外厂家垄断。虽然制造流程简单,衣采用一体式缝合技术,但国内厂商议价权低,同时面料主要依赖内衣制造商进行创新,Ubras的技术护城河难以建立。

中国内衣企业竞争情报案例:奶糖派(销售额)

2020年,奶糖派销售额突破1个亿,以内衣行业新锐排行榜第一入选天猫新锐品牌。2020年“双11”及2021年“6·18”活动中,奶糖派均稳居大杯文胸类目Top1,成为中国大杯文胸品类引领者。2022年“6·18”期间,奶糖派10分钟售出了10000+件大杯文胸,2小时超过2021年3天销量,进入内衣全行业Top10、文胸天猫大杯文胸销量TOP1。

中国内衣企业竞争情报案例:奶糖派(面临风险)

据奶糖派创始人透露,2021年奶糖派的年复购率大约为35%,年复购率相对较低。奶糖派产品的尺码、胸型等种类繁多,消费者在选择时面临较大困难,此外,部分消费者不具备对自身尺码的清晰认识,线上简单的问答形式难以帮助消费者找到合适的内衣,消费者初次购物体验较差,复购率低。

奶糖派近期加快线下门店的布局,借以解决用户体验及复购率低的问题。按奶糖派计划,线下门店将选择在人气不太旺的商圈,在3-5年内至少覆盖100个城市,每个门店都配备专业人士进行一对一服务。然而,门店运营能力、专业服务能力以及成本都将制约着奶糖派线下布局计划的实现。此外,在疫情反复的情况下,线下布局的不确定性大大增加,面临诸多挑战。

2022年中国男性内衣市场分析:类型与材质偏好

iiMedia Research(艾媒咨询)数据显示,男士内裤的类型偏好中,较为宽松的平角裤最为热门,占比63.2%;在颜色偏好中,更多消费者偏爱浅色系,占比48.4%;在材质偏好中,纯棉棉纺布料最受欢迎,占比58.0%,其次是棉麻与冰丝。艾媒咨询分析师认为,基于男士内裤类型与材质的偏好,可见消费者在选购男士内裤时多注重宽松及舒适感。

2022-2023年全球内衣行业发展现状总结:企业方面

2022-2023年全球内衣行业发展现状总结:消费者方面

中国内衣市场发展趋势(一)

女性重视自我程度提高,舒适自在成为产品主要卖点

在女性自我意识觉醒程度提高的情况下,越来越多女性开始重视自身的需求和自我的愉悦,不再憧憬“讨好异性”的内衣品牌。内衣市场品类不断细分,无痕内衣、大胸内衣、运动内衣、无尺码内衣等均出现代表性品牌,且大多以舒适作为主打卖点,容易吸引消费者为“自在”买单。

内衣市场细分化趋势明显,品牌塑造能力有待提高

一方面,当前由于消费者对于内衣品质的追求增高,内衣市场因为消费者更加开放和自信的消费态度而发展壮大,内衣行业开始向更加精细化的方向。另一方面,随着产业新一轮淘汰升级,发展市场由粗放化到细分化发展的趋势的确必不可免。当前国内的内衣品牌公司对于品牌的塑造能力还较弱,中国内衣业对于品牌内涵的增强还有极大进步空间,而销售渠道对于品牌的打造有着极大作用,因此,未来强化品牌、概念性经销将得到重视。

中国内衣市场发展趋势(二)

线上选购渠道更受青睐,无尺码内衣赛道竞争日趋激烈

得益于互联网基因,克服了尺码选购难、退换货品难等问题,无尺码内衣更加有利于消费者在线上进行选购并形成购买决策。不仅如此,尺码的精简化也使得重资产的内衣线下门店占比降低,使品牌投入成本更低、资金负担更轻。未来,在无尺码内衣这一细分行业上,传统品牌与新入局者都将增加,赛道竞争将日趋激烈。

网生品牌迅速崛起,更易触达年轻消费者

目前,集中在不同女性内衣细分领域的网生品牌迅速崛起,成为资本关注的焦点。中国网生内衣品牌的营销多采用社交平台文章推广、邀请热度较高的明星艺人代言等方式进行,在年轻消费群体中具备更高的接受程度。此外,部分网生内衣品牌的销售渠道已实现了从线上向线下拓展,而且实体门店通常选择在一线或新一线城市的中高端商圈,更容易接触到年轻化、时尚化、个性化的内衣消费群体。相对于传统内衣企业,网生内衣品牌的产品迭代能力也较强,不断产出新颖的款式,导致消费者具有更高的忠诚度及复购率。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文