乌卡时代,消费投资变得有些魔怔。

正如36kr报道:

过去两年,“坡长雪厚”的消费赛道迎来了极度狂热。微播易的一份统计显示,2020年一级市场中有超过300个新消费品牌获得了融资,“崛起了超过2000个新品牌”。尽管这从来都是一个公认“不缺钱的领域”,但尤其是疫情之后,“几乎已经找不出一家不看消费的机构”。

市场还是那个市场,但机构已变得异常狂热。狂热的情绪带来了一大批从TMT转型看消费的投资者,让我们看到了市场些许的异样。

和年轻的互联网不同,消费并非新生事物,已经拥有了成熟的森林法则。熟悉法则需要时间和耐心,如同做业务一般,渗透到每个环节的毛细血管,见微知著。

但大部分人在讨论消费投资的时候,很少站在业务视角去思考,比如产品定位的拆解、消费者洞察的挖掘、营销战布局的复盘以及供应链的测算…

以至于大家忽略了消费投资的系统维度,低估了消费的投资门槛,高估了消费品的成长速度。

01、消费的系统维度、投资门槛和成长速度

消费,早已不再是简单的买卖关系。

社会学的发展,促使有关消费的研究逐渐分化成为一门独立的分支科学——消费社会学。研究的理论视角也出现了Douglas的“物品消费的文化意义”、Baudrillard的“物品消费的制度与符号”、Veblen的“炫耀性休闲与炫耀性消费”等等...

消费社会学领域出名的实验,更不再少数。如MIT行为经济学家Dan Ariely曾在实验中洞察消费者行为时发现,消费者对于一个物品付出的劳动(情感)越多,就越容易高估该物品的价值,并将其总结为著名的“宜家效应(The Ikea Effect)”。

近年,数理范式在社会科学研究中普及,关于消费的实证研究更是层出不穷。关于人口流动与消费、收入与消费、观念与消费、文化/品牌与消费…

由理论作为骨架、实验作为血肉、实证研究作为毛细血管所构建的体系,让消费俨然变成了研究系统。并且,随着消费群体的变化、渠道的迁移、竞争的持续,不断有更多的案例在丰满整个系统。

消费创业,更像是一场系统研究后的大型社会实验。

从有想法开始,尝试抓取消费者洞察、测算成本费率、产品设计打样、渠道投放测试,到后来逐渐开始有了销量、尝试拓展渠道、打营销战役、介入供应链、勾勒品牌心智,整个实验费时费力。

同时,还需要时刻面临市场的充分竞争。

但,消费者心智有限,只能容纳少量品牌。“定位之父”里斯在《定位》中曾经说过:人类的心智不仅排斥与其现有知识或经验不相符的信息,它也没有足够的知识或经验来处理这些信息。在我们过度传播的社会中,人类的心智完全是一个容量不足的容器。

这就导致了行业的通常规律,新消费品中的大部分往往昙花一现,能成为杰出品牌的概率并不高。

不是单点开花就能成就一个品牌,往往需要多方面壁垒。研究所有消费品品类的头部玩家,我们会发现,很难单纯从流量、供应链、心智、组织甚至是运势,这些要素中某一单点去归纳其成功,而往往看到的,是其在各方面都有超过行业的表现。

消费品公司具备很高的成功门槛。

这也意味着,对于投资人来说,具备很高的投资门槛,即使消费投资看上去如此的没有门槛。

不同于其他领域,消费投资,只要是个人,有张嘴,总能对某产品甚至是品牌评论几句,甚至一定会偏好某些产品。以食品为例,即使我们了解产品的用料、风味和工艺,依然无法克服自身的消费偏好。

个体消费视角与有限样本的洞察误差,很容易造成“有偏见”的投资认知。放大某些需求,以及忽略另一些需求,终捕捉到一些错误的机会,错过一些正确的机会。

甚至对于消费品公司而言,如果投资者不了解公司的长期秉性,数据指标都带有极大的迷惑性。增加投放,销售额必然增长;运营促销,复购趋势一定向好;经销商压货,利润一定容易做出来…好产品、好公司、好趋势的假象可以营造。看懂数据,未必可以做出正确的投资决策。

即使这些问题都被克服,很幸运和优秀的消费品公司一起战斗,依然道阻且长,需要放低对其的成长预期。人总是会对看得懂的优势在乐观情况下给予更多的乐观,但事实证明,没有5年、10年,很难出品牌。

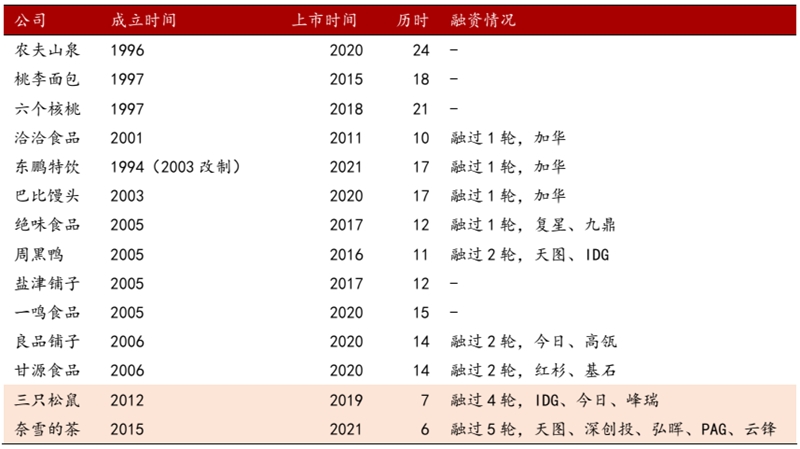

统计数据看,中国上一批优秀的消费品公司上市,历时基本没有少于10年。陪伴好的消费品公司成熟,需要有极大耐心。市场永远是给品牌很长的时间,消费者也会跟品牌很长的时间。

部分食品饮料(酒除外)的上市公司情况,消费是一个不差钱的赛道,也是一个慢周期赛道,资本介入确实加速了上市速度,但上岸的依然。

02、向业务学习做投资

大部分投资人(包括我)生来“残疾”,没有操盘过消费品就开始投资,意味着很多时候对消费的理解认知是通过间接学习获得的。

以至于更多时候,只会看一些宏观上的趋势和模糊正确的大数,甚至可能并不理解数字背后所蕴藏的业务逻辑。

很多问题值得从业务层面去思考:

a.为什么盐津铺子的产品毛利能高达43%,而三只松鼠只有24%?

b.为什么洽洽、卫龙的销售费用占比不到销售额10%,而三只松鼠、良品铺子超过20%?

c.绝味加盟门店数突破1.3万家,这个体量巴比馒头是否可以达到?…

再者,大部分投资人没有经历过消费品的成长全周期,并不理解企业从0到1、从1到N、从N到N+1的每个过程中,竞争取得胜利的关键要素。

哪怕这些都有了思考,未必真的能在信息极度冗杂的充分竞争的市场中做出高质量决策。

因为,竞争后的成功往往可能在一些业务细节。很可能是产品的某项加工技术(如椰树椰汁的油水分离技术)、基于消费者洞察的某个亮点(如洽洽坚果的保鲜技术)、甚至是组织内部高效的管理(如海底捞的门店管理制度)…

这些都是BU一线战斗人员宝贵的从业经验和嗅觉。是大部分投资人不具备的技能,也是没办法通过间接学习所能领悟的。

不同于业务人员,投资人更像是一个信息筛选节点,把市场极度离散的一手和二手信息处理(聚合、分类、深加工),后产出一个完整的结论,再基于结论做投资决策,构成认知变现闭环。

只是因为缺乏从业经验和嗅觉,导致原本的信息处理存在有偏差,也就导致了后投资决策可能基于“部分错误”的信息结论,从而无法实现投资收益。做好投资,需要纠正这种认知偏差。

除了回炉再造做业务培养手感、积累经验外,只能更勤快的跟着业务跑,代入思考,理解业务决策,无限逼近一线从业感受(当然,投资机构弹药充足的时候,可以通过规模抹平这种认知偏差)。

只有向业务多学习,学会站在业务角度思考,才能帮助投资人透视消费投资的系统维度,理解消费的投资门槛,正视消费品的成长速度。

03、展望:中国必然会出现消费公司

后,补充些关于消费投资远景的正确废话。

中国拥有世界上更挑剔的消费者,却没有培育出的本土消费品公司。

有历史原因。但如今看来,这不是因为缺乏消费能力,而是缺乏值得掏腰包的消费产品。

正如元气森林创始人唐彬森在21年亚布力论坛年会分享:“尽管几年前的中国人均GDP与美国和日本相比,还有很大差距,但游戏玩家的消费能力却是一样的,这在一定程度上说明,中国人是具有消费力的。但在快消品行业,大家似乎都不爱消费,之所以会出现这种情况,本质还是因为缺乏好产品。”

好产品,市场会给它足够的时间去证明自己。

20世纪,有很多传奇品牌的成长故事,欧莱雅、可口可乐、宝洁、联合利华、雀巢…正是因为它们给消费者源源不断提供极其优秀的产品,才能穿越周期成就经典,沉淀十分浑厚的品牌资产,给投资人带来远超预期的回报。

可口可乐(KO)为例,股价1986-2021涨幅74.45倍,目前市值2400亿美金,穿越周期的消费品公司的力量。

如今的中国,市场竞争程度、消费意识、创新能力、基础设施都已经非常成熟,也已经有一批优秀的消费品公司走过了20个年头,用百亿销售证明了产品力,更有一批年轻的新消费品公司正在奋起直追。

我们相信,21世纪的中国将崛起一批快消品公司,向世界传递中国的生活方式和文化价值。

虽然短期消费领域显得有些混沌而狂热,超配的资金让这股浪潮来的凶猛又浑浊。但正如那句经典台词“只有当潮水退去时,才知道谁在裸泳”。

金钱和流量加持的减少,市场裂痕的出现,一大批消费品公司终将溃败,而那些真正依靠产品、渠道、品牌甚至组织效率活下来的公司,将会迎来属于它们的高光时刻。

在这些优秀公司身上,希望能看到商业文明的通则和创新的自然规律。

参考文献:

1.《消费品刹车,投资人追尾丨深氪lite》

2.《消费社会学的主要理论视角》

3.《定位》

4.《告诉你一个真实的新消费》

5.《新消费投资:从入门到放弃?》

6.《投不起消费?你可能不适合干投资|对话天图投资李康林》

7.《元气森林唐彬森:人类世界只会奖励那些对用户好的公司》

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文