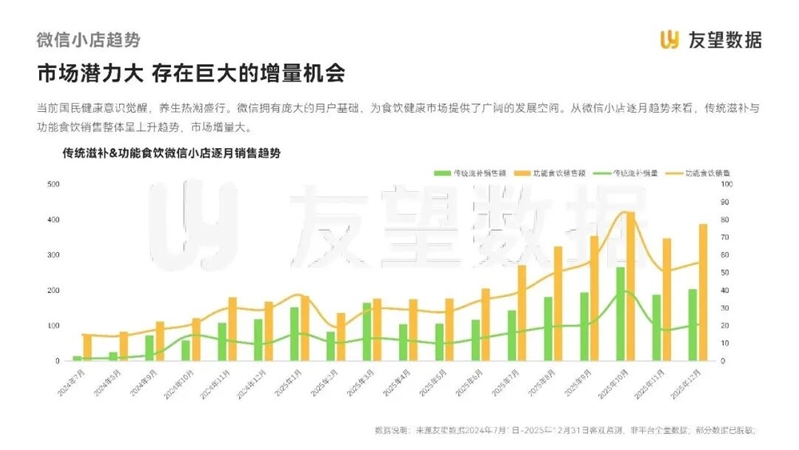

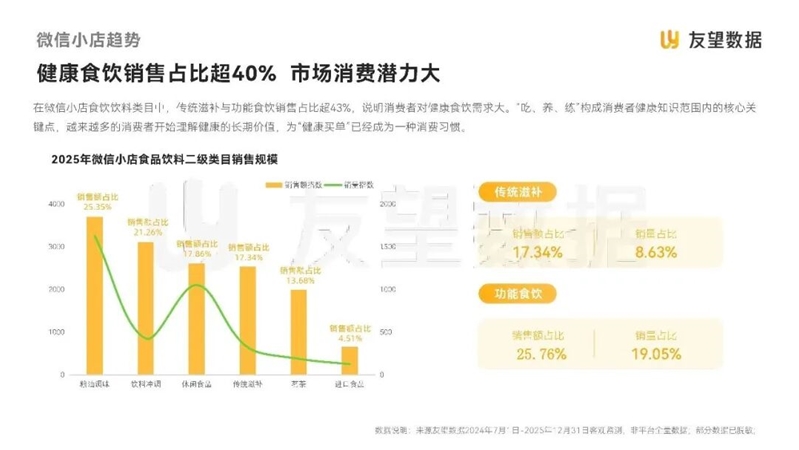

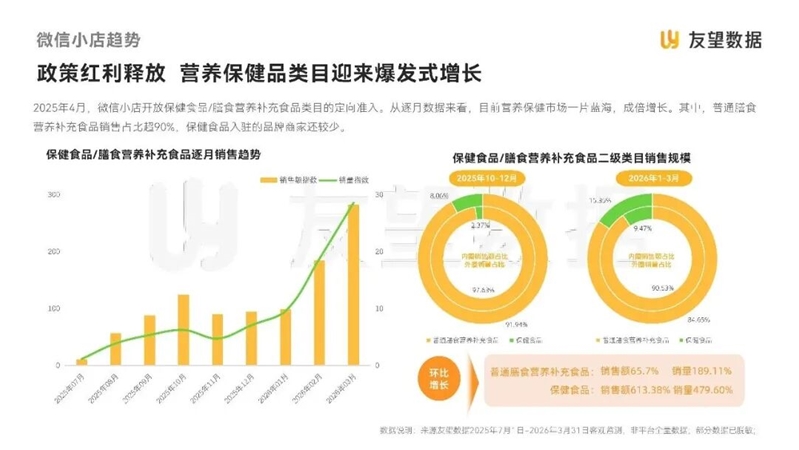

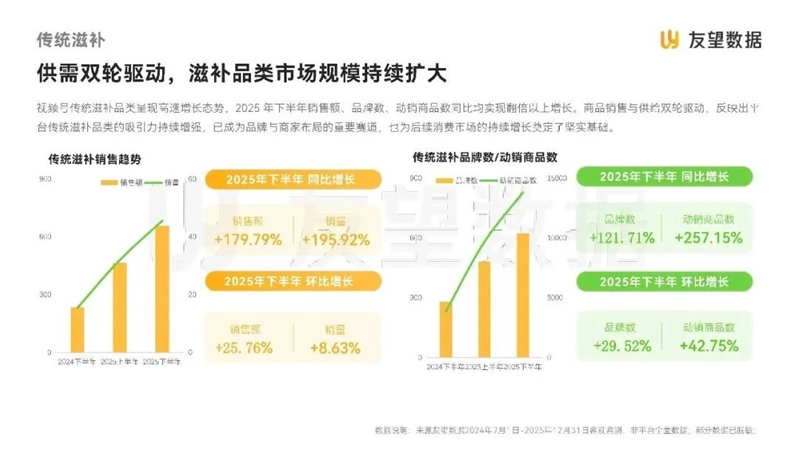

过去一年,大健康消费品在微信小店与视频号直播中迎来爆发式增长。保健食品品类在定向准入放开后,2026年第一季度销售额环比飙升超过600%;传统滋补与功能食饮在小店渠道的总销售额占比已突破食品饮料类目的43%——这意味着每卖出两元食品饮料,就有近一元流向健康滋补品类。行业并非普涨,而是进入剧烈的结构调整期。

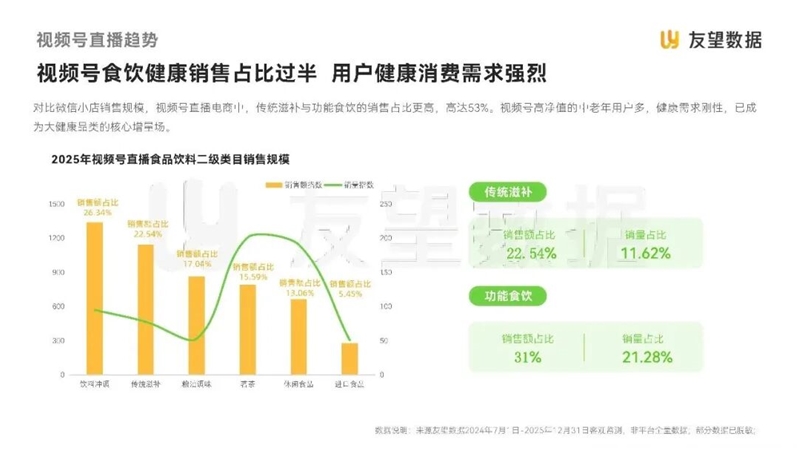

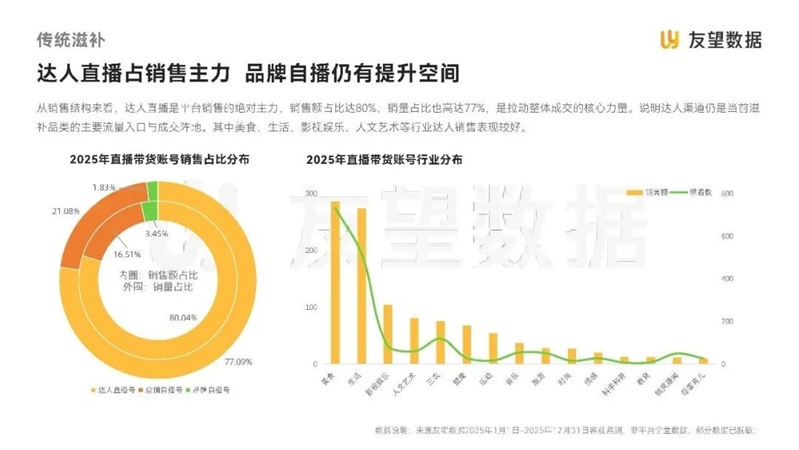

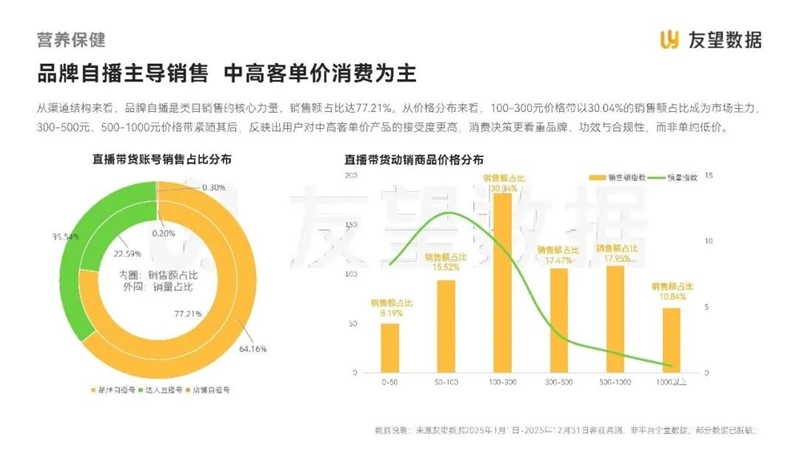

第一,渠道结构正在急速分化。 视频号直播中,传统滋补与功能食饮合计贡献了超53%的销售额,高净值中老年用户成为核心增量人群;而货架式小店的增长动力则更多来自品牌官方旗舰店与复购行为。渠道选择不再是简单的“多铺一个平台”,而是决定品类打法的战略命题。

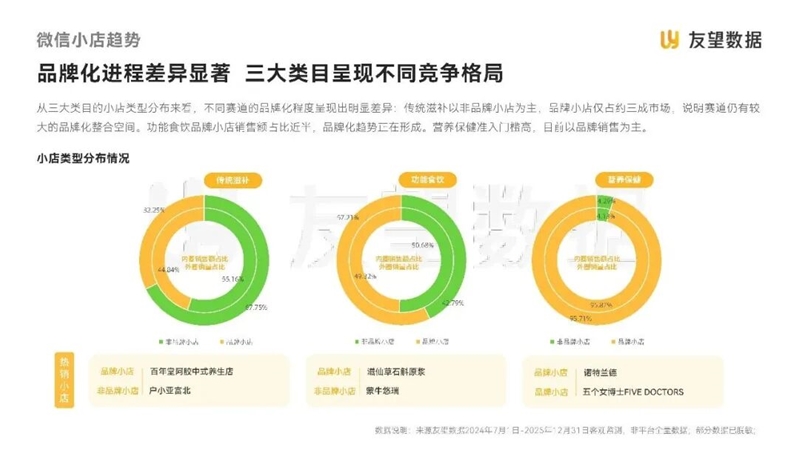

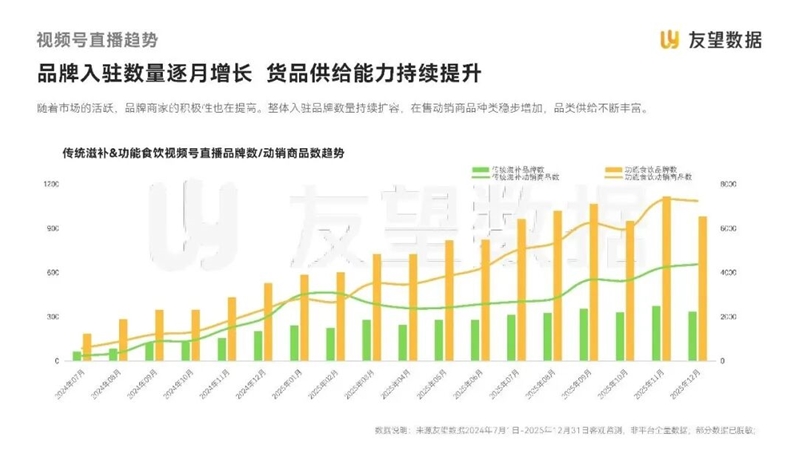

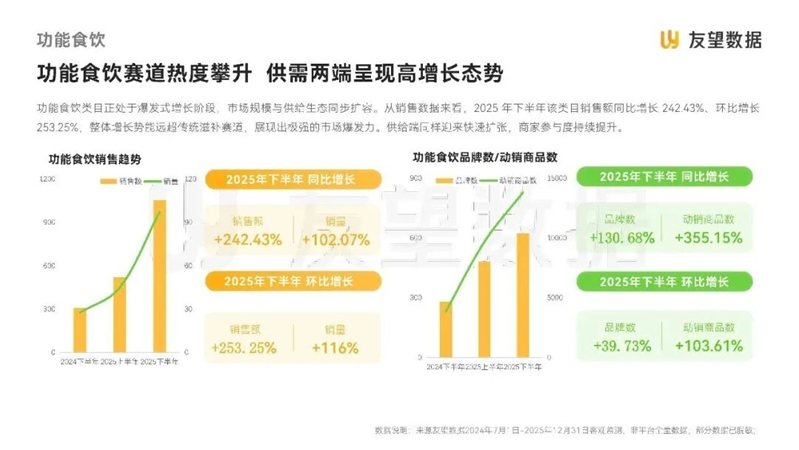

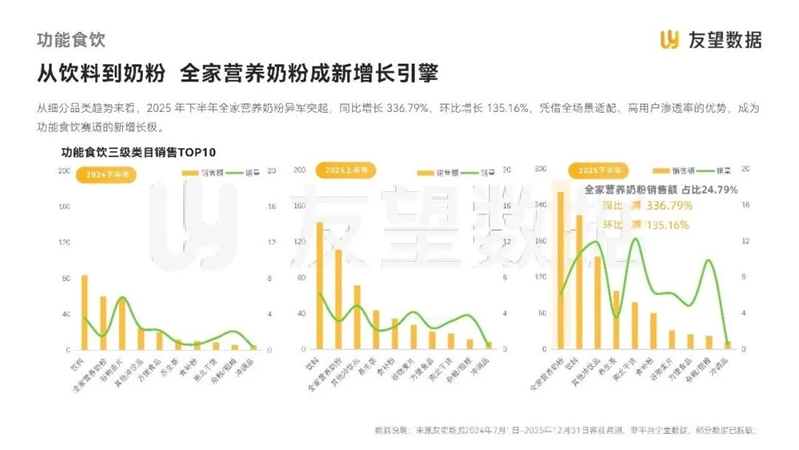

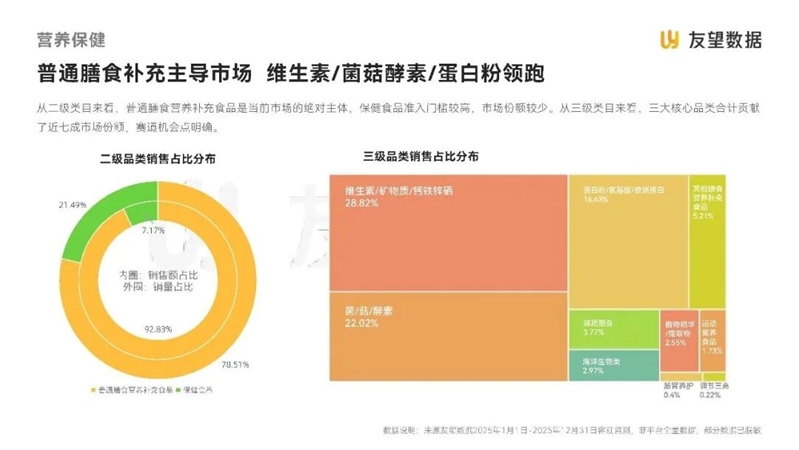

第二,品类赛道出现明显的“品牌化梯度”。 营养保健品类品牌销售额占比高达95%以上,已进入头部品牌主导的存量竞争阶段;传统滋补品类品牌小店仅占三成左右,大量优质白牌与产地型商家仍有整合红利;功能食饮则处于从白牌混战向品牌化过渡的关键窗口期,抢先建立用户心智的品牌有望锁定下一阶段红利。

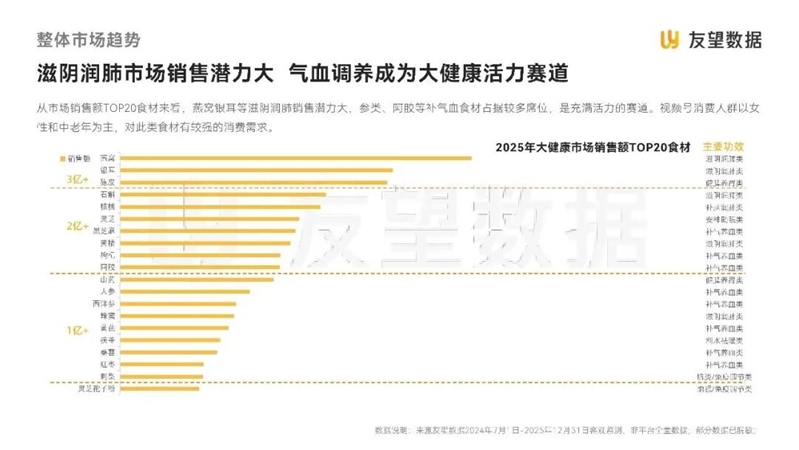

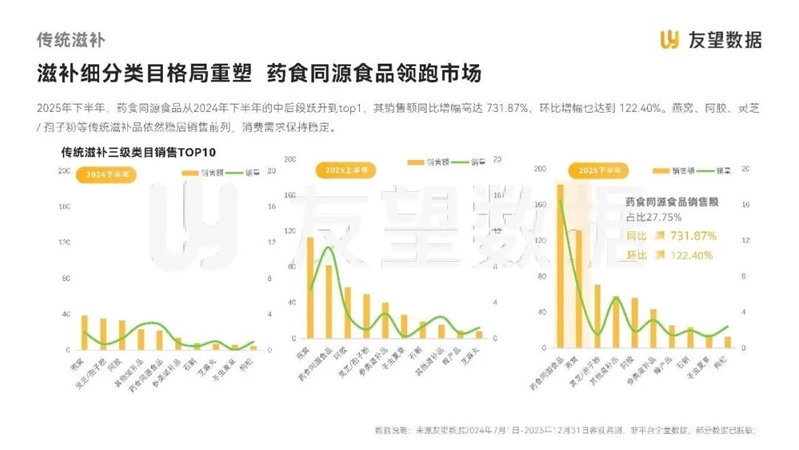

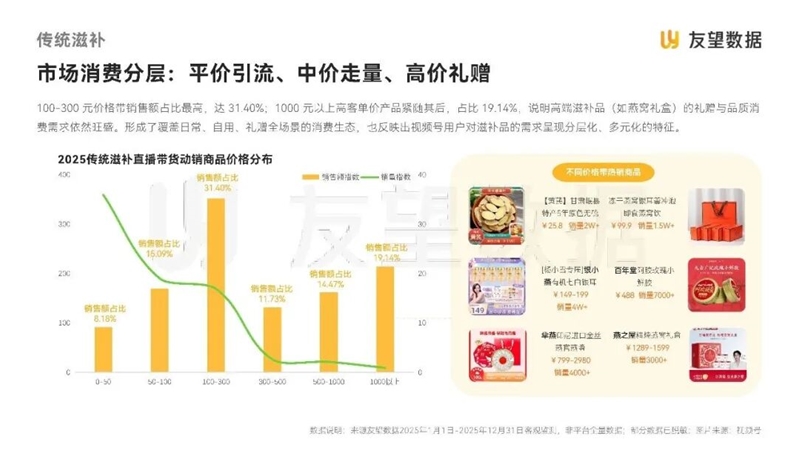

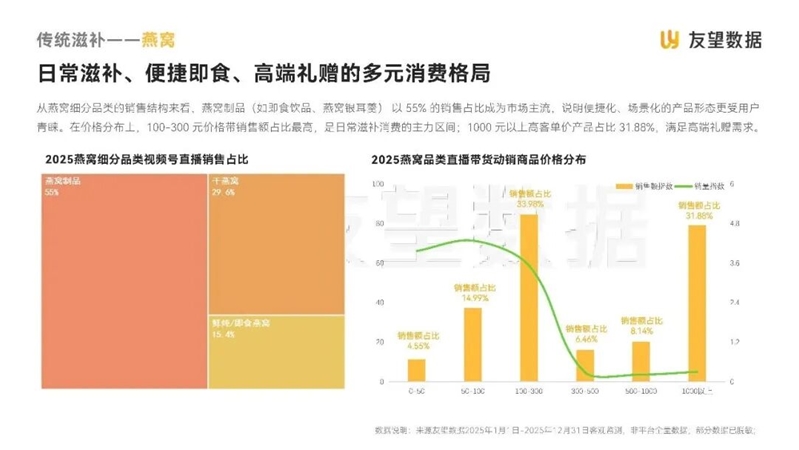

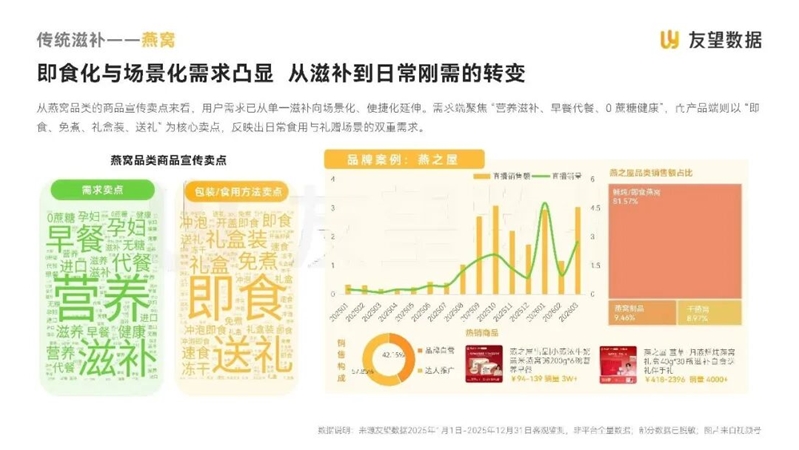

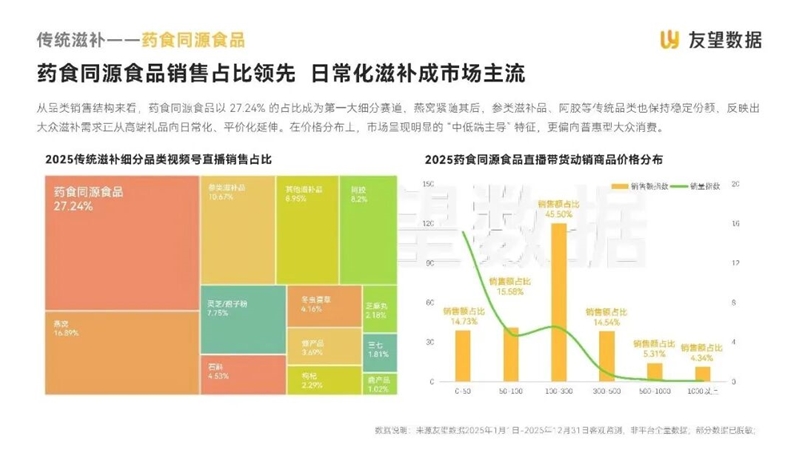

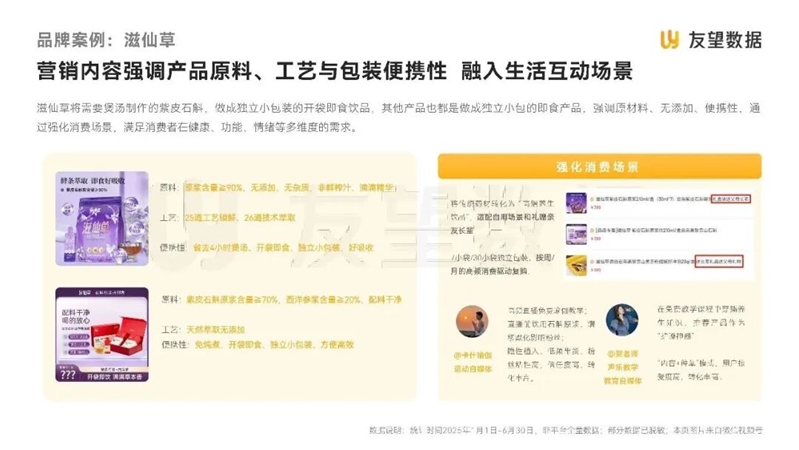

第三,消费行为从“功效堆砌”转向“道地食材与场景共鸣”。 药食同源品类一年内跃升至传统滋补销售额第一,燕窝、灵芝孢子粉等需求稳健,消费者更信任有产地背书和真实成分支撑的产品。

本报告基于2025年全年至2026年第一季度的全量小店与直播数据,系统梳理了传统滋补、功能食饮、营养保健三大赛道的竞争格局与增长脉络,重点拆解了渠道结构分化、消费行为变化与品牌竞争态势。

插播一下

连办12年的动销中国

26年第六站,山东峰会,来啦!

6.23-25,动销中国·山东峰会,汇聚全渠道买家和优质品牌,现场对接、精准种草,让线下增长更有力量。参会请按→动销山东(结尾同步放置参会二维码)

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文