2026年,健康营养行业正式迈入理性消费、价值驱动的全新发展阶段。电商市场规模持续扩容但增速逐步趋缓,国产与跨境 “双轮驱动” 格局稳固确立,价格结构、渠道布局、品类需求与科研方向均呈现深度结构性分化,品牌竞争核心正从价格博弈转向高信任、高价值的长期发展路径。

《2025-2026健康营养行业品牌渠道发展洞察》由NHNE中国国际健康营养博览会团队历时5个月,走访了品牌、渠道、终端,共计调研了约500家B端企业,同时由热心肠研究院提供的研发端趋势,Early Data提供的线上数据,丰富了报告内容,报告聚焦行业整体发展态势,深度拆解市场格局、渠道概况、研发趋势、科研创新与细分品类趋势等,精准挖掘行业痛点与增长机遇,为企业战略决策提供兼具数据支撑与前瞻性的发展指引。

01

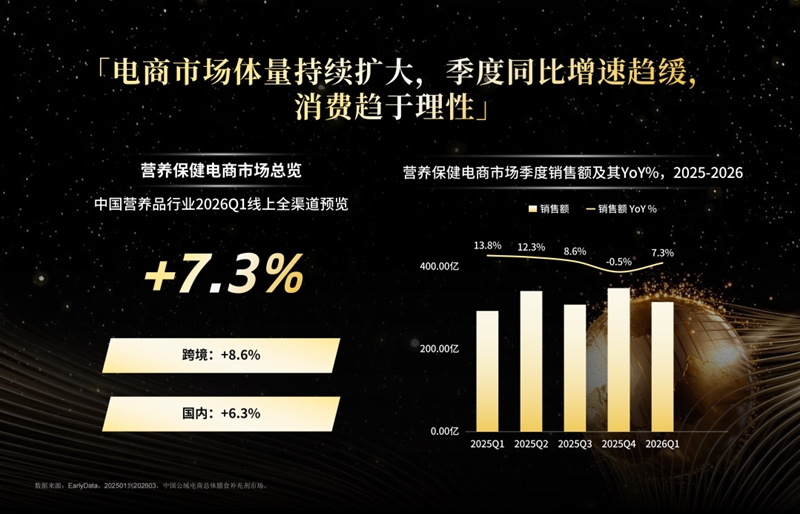

据相关数据显示,2025年中国营养保健食品市场约3000~4000亿元,其中电商渠道销售总额达到1,537亿元,继续保持稳步增长,较去年同比增速15%-19%,电商渠道已经由传统线下渠道的补充,转变成为营养保健品核心的增量。2026年Q1同比增长7.3%,整体进入稳健增长区间,消费决策更趋理性。

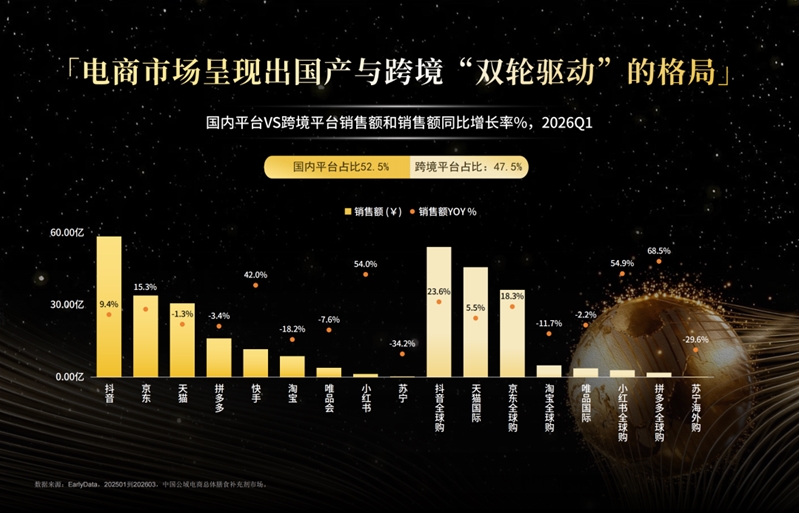

2026年第一季度,中国公域电商总体膳食补充剂市场呈现出鲜明的"双轮驱动"特征。国内平台占比52.5%,跨境平台占比47.5%,两者几乎平分秋色,共同构成了当前健康营养电商的基本盘。

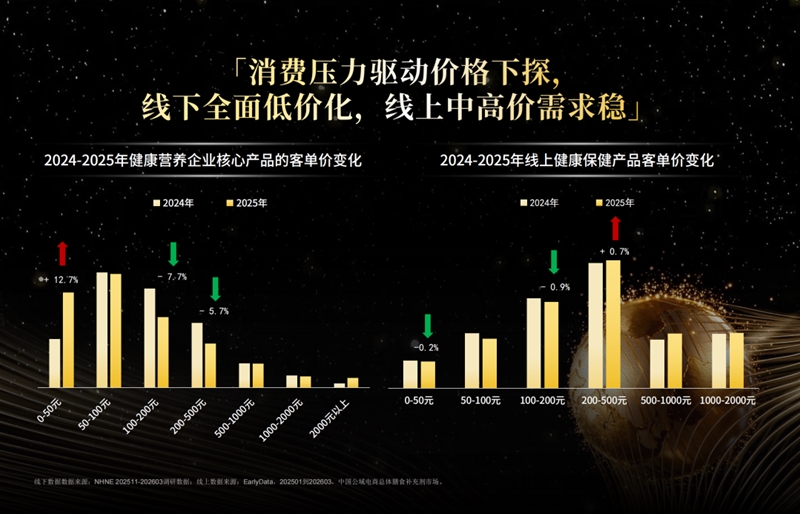

2025年客单价在理性消费驱动下整体下移,且线上与线下呈现分化趋势。线下渠道价格带收缩更为明显,半数核心产品客单价已集中在100元以下。而线上则表现出“结构分化”特征,一方面,低价格带产品占比整体保持稳定,另一方面,消费并未全面降级,中高价格带产品仍具备稳定需求,消费者更加关注产品功能、品质与性价比之间的平衡。

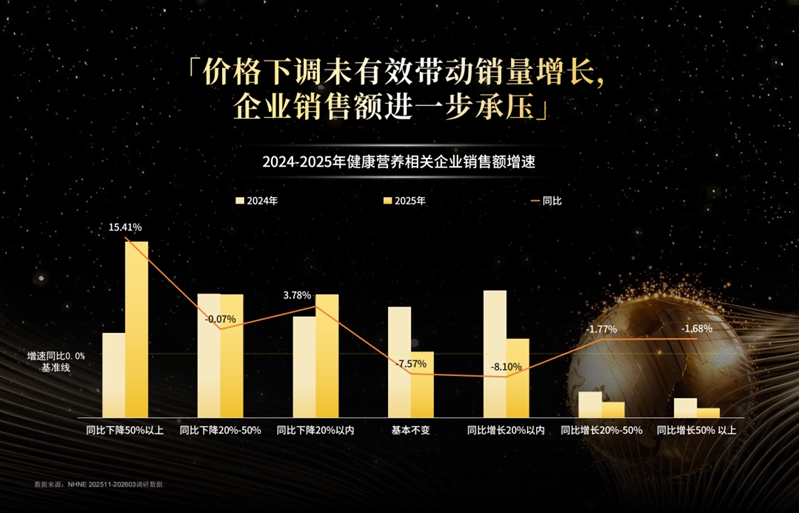

线下渠道虽然通过降低客单价强化促销与出货,但并未有效带动销量的大幅提升,部分企业仍面临销售额明显下滑的问题。这表明,单纯依赖低价策略对需求刺激作用有限,行业竞争正逐步从“价格竞争”转向“产品力、渠道效率与用户运营能力”的综合竞争。

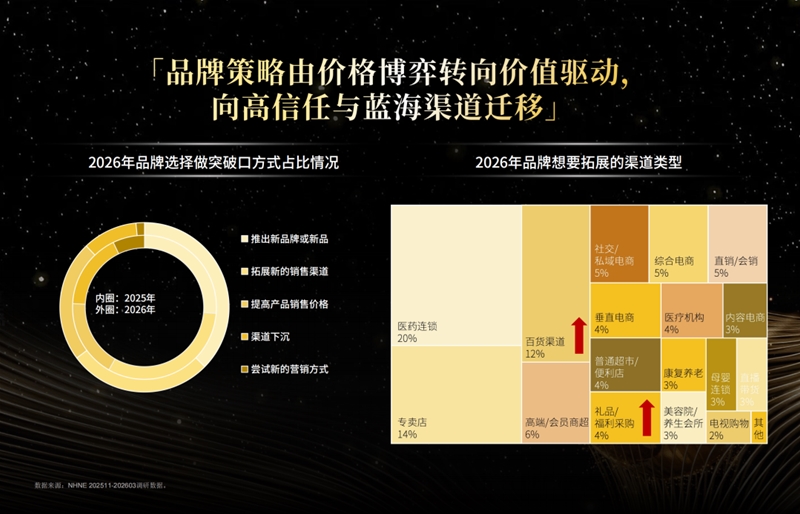

2026年,行业竞争进入关键战略调整期,品牌增长路径相较以往依赖价格让利驱动规模扩张的模式,开始将重心转向“新品驱动”,通过加码产品创新实现市场拓展。

在渠道布局上,品牌策略同步呈现“结构再平衡”趋势。2026年品牌拓展意愿明显向线下及高信任渠道倾斜,其中百货渠道热度提升犹为显著,其次为礼品/福利采购等场景渠道;其背后反映出,电商渠道竞争趋于饱和、获客成本提升,品牌开始主动向竞争相对缓和、溢价空间又更大的“蓝海渠道”转移,以寻求新的增长突破。

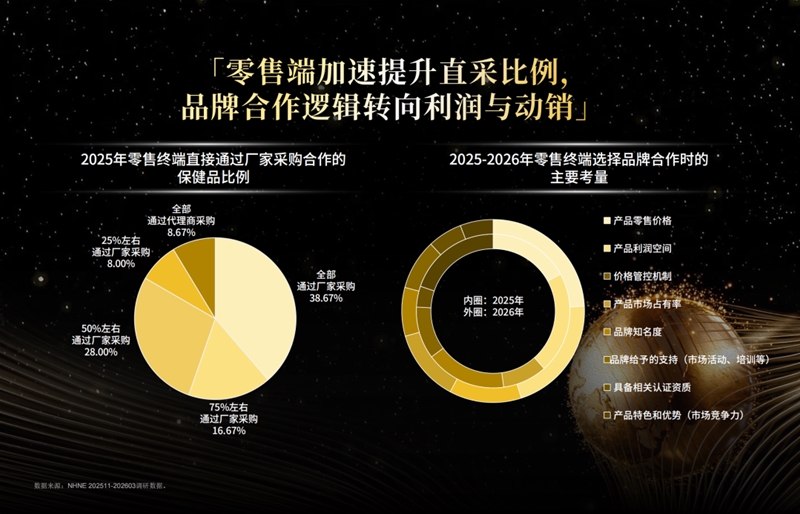

2025年,零售端通过厂家直采的比例显著提升,超过半数零售商的直采占比已突破75%,通过直接对接上游厂商以获取更高利润空间与更强价格管控能力,“去中间化”加速演进,传统代理分销体系持续被削弱。

2026年,零售端在品牌合作选择上由以“品牌知名度”为主,转向更加关注“产品占有率与利润空间”,终端不再单纯依赖“卖名牌”,而是更关注实际动销与收益能力。

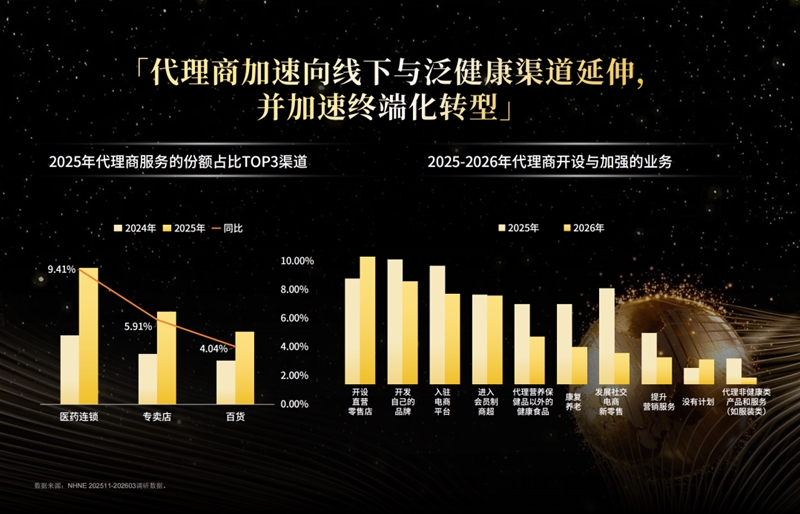

2025年,代理商的渠道布局发生明显转向,对比2024年以社交/私域电商、医药连锁及医疗机构为主的渠道结构,2025年代理商服务重心逐步向线下渠道倾斜,医药连锁、专卖店及百货渠道占比提升。

同时,其渠道选择也呈现出从“医药属性”向“泛健康/食品属性”延展的趋势,反映出代理商正主动避开同质化严重的传统流通与电商渠道,转向更具场景与体验属性的线下空间,以重构自身服务价值。

02

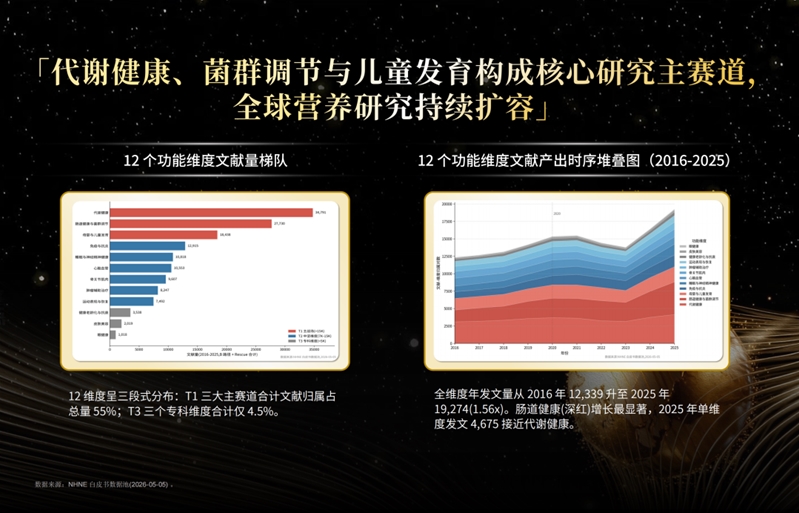

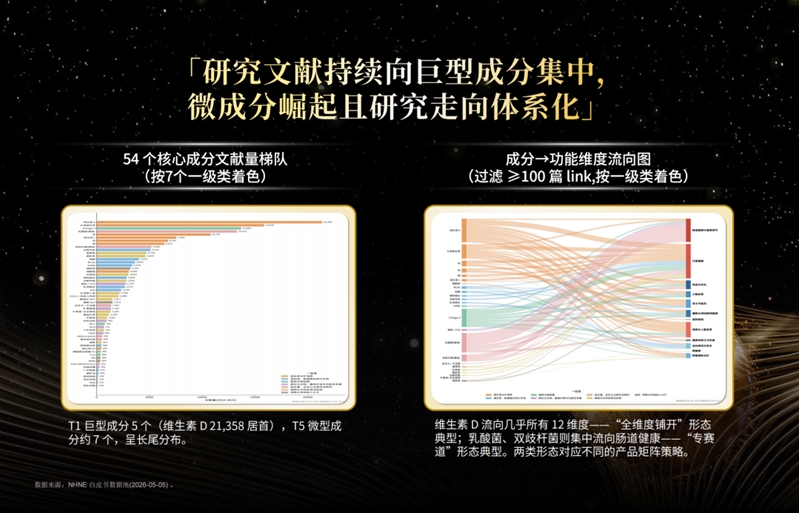

本章节基于2016–2025年收录的13万余篇全球营养健康相关研究文献,梳理当前全球营养产业的生命科学研发趋势。

从功能维度分布来看,当前全球营养研究呈现明显的“三段式”梯队结构。代谢健康、肠道健康与菌群调节以及母婴与儿童发育构成头部三大核心研究主赛道。研究成果多,也正意味着相关领域转化多,以及可能会出现爆发点概率大。

从核心成分分布中得出,54个核心成分的研究文献量同样呈现明显梯队结构。整体来看,当前营养研究呈现“头部成分稳定扩张、新兴成分快速涌现”的双层结构。

一方面,维生素D、Omega-3及益生菌等成熟成分仍然构成产业研究底盘,承担多功能方向的基础研究;另一方面,以NMN、PQQ及麦角硫因,为代表的新兴成分,则正在成为健康老龄化、抗衰及细胞机制等前沿研究的重要增长方向。

03

女性健康需求正从传统抗老向内在状态管理转变,女性对“状态改善”与“日常不适调理”的重视程度持续提升。女性健康需求正在从单一功效关注,进一步演变为围绕不同人生阶段展开的分层管理。不同生命周期对应差异化关注重点,育龄期以痛经调理与经前综合征管理为核心,孕产期关注气血储备与产后恢复,围绝经期则转向卵巢养护与激素平衡,整体由阶段性问题应对逐步延展至全周期健康管理。

抗老市场在2025年整体保持增长态势,但市场内不同细分方向之间表现差异明显,抗氧抗衰,抗炎赛道,卵巢抗衰实现高速增长。抗老市场在成分层面出现明显的新旧更替,麦角硫因、PQQ、NAD+等具备抗氧化或细胞能量机制的成分保持较高增长,成为当前主流方向;同时,姜黄素、亚精胺等新兴成分快速放量,显示出消费者对“抗炎”、“长寿相关机制”等新路径的关注提升。相比之下,NMN、虾青素、胶原蛋白等早期热点或传统成分出现明显回落,部分依赖单一概念驱动的路径关注度下降。

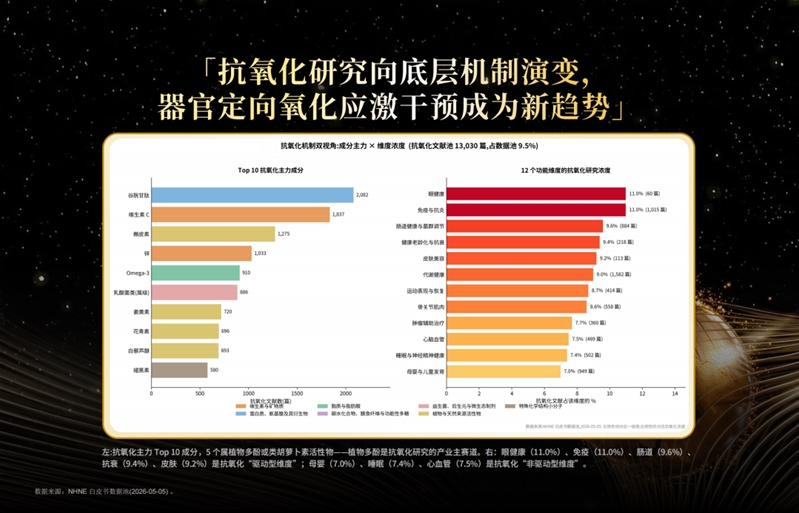

抗氧化已成为当前少数真正“全成分铺开”的底层研究方向,抗氧化机制已广泛渗透至健康老龄化、眼健康、皮肤美容、免疫及肠道健康等多个方向。从核心成分来看,谷胱甘肽、维生素C、槲皮素、锌以及Omega-3等构成当前抗氧化研究的主力成分。其中,Top10成分中有5个属于植物多酚或类胡萝卜素活性物,反映出植物多酚仍是当前抗氧化研究的产业主赛道。

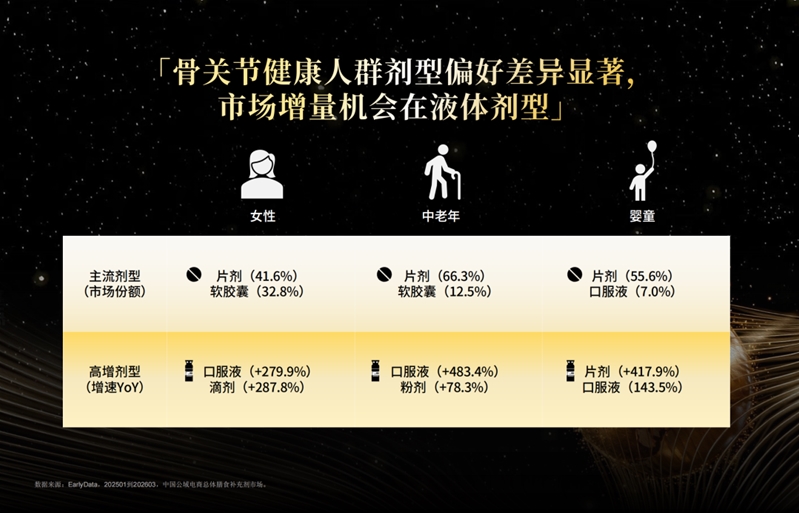

骨关节健康市场规模保持稳定,2025年以来销售额整体维持在较高水平,但同比增速逐季回落,至2026年第一季度降至约3.9%,显示出市场由前期较快增长逐步进入平稳发展阶段。从人群表现来看,婴童、女性与中老年群体仍是核心消费来源。剂型结构方面,软胶囊占据主要规模并实现53.2%的增长,口服液与滴剂增速接近280%,表现出快速放量趋势,而传统片剂增长相对平缓。

04

我们真诚地提醒行业各方:与其在价格红海中内卷,不如将目光投向更广阔的行业动态。无论加码科研投入、布局新兴渠道,还是深度洞察产业链各环节的变化,都比固执地坚守价格战场更有远见。

当前,终端门店正通过去中间化、直接对接厂家采购来提升利润空间,但终端渠道之间的竞争同样趋于白热化;在渠道层面,营养保健品正从传统的医药连锁、医疗机构加速向泛健康食品领域延伸,电商渠道的高饱和度与日益攀升的运营成本也在倒逼品牌寻找更高黏性的场景,百货、会员商超、礼品采购等渠道正成为新的布局重点;与此同时,代理商群体正呈现哑铃型两级分化的态势——部分选择自开直营店走向终端,部分则成立自有品牌寻求突围,而当代理商角色转化为终端运营者时,也衍生出抗衰诊所等非传统业态,这一趋势值得行业保持关注。

本报告收录研发端文献趋势,正是希望引导行业更加重视科研技术的转化应用,毕竟,扎实的研发实力与产品硬功夫,才是健康营养品牌最坚实、最可持续的竞争壁垒。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文