百闻不如一见、见面三分情,这是我们常听到的一些中国的古话。

而西方亦有名言,比如:在情感和态度的沟通中,93%的信息是通过非语言方式传递的;信任是通过握手、眼神交流和共度时光建立的。

这些跨越时代、跨越空间流传下来的智慧,核心道破了一件事:见面是信任建立的重要因素。而这,也构成了2025 CBME孕婴童产业峰会的核心主题——“相信面对面的力量”。

也是在这次产业峰会上,CBME重磅发布《2025 CBME孕婴童行业趋势报告》。

CBME每年发布的孕婴童行业调研报告,已经成为从业者了解行业趋势的重要窗口。今年的这份报告在过去立足零售商洞察视野之外,特别加入了对代理商、品牌商维度的调研,期待三方之间能够真正实现同频,以实现生意的正向增长,共同促进行业的发展。

接下来,一起来看这份《2025 CBME孕婴童行业趋势报告》(以下简称“报告”)。

01

行业概览:

线下回暖成大趋势,行业洗牌和迭代仍在继续

当下,消费者的需求升级主要集中在三个层面:社交互动、体验诉求、信任经济。

在体验诉求层面:72.8%消费者选择触摸和感受商品质感材质;55.6%消费者选择线下购物是放松体验;42.6%消费者选择面对面交流获得销售人员的专业意见。

在社交互动需求层面:52.1%的消费者增加了线下活动和消费的频次; 59.3%的消费者在商场停留超2小时,以家庭和朋友社交为主目的。

而在信任经济层面:60%妈妈认为线下门店“提供安全可靠解决方案”(远超线上35%)。

可以说,消费者需求层面所折射的“消费实感”和信任需求,推动了线下消费逐渐回暖。

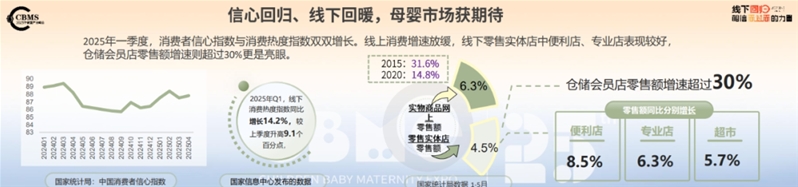

而就整个消费市场表现来看,国家信息中心发布的数据显示,2025年Q1,线下消费热度指数同比增长14.2%,较上季度升高9.1%。

国家统计局1-5月发布的数据则显示,实物商品网上零售额的增速为6.3%,而该数据在2015年是31.6%,2020年是14.8%,线上消费增速放缓已经是不争的事实。

此外,2025年1-5月,零售实体店零售额同比增速为4.5%,这也意味着,线上线下的发展增速差距,已经逐渐缩小。

其中母婴店所属的专业店,其增速为6.3%,超过平均值。仓储会员店零售额增速则超过30%,表现出了高增长态势。

基于信心回归、线下回暖的大趋势,具体到母婴行业层面,在CBME的调研中,我们发现,2024年有39%的母婴零售商实现了增长,37%持平,24%下滑。代理商、品牌商的情况与零售商基本一致。

可以看到,相较2015年,行业的红利正逐渐消失,行业分化在加剧。这也意味着,当潮水褪去,强化自身能力已成破局关键,行业洗牌和迭代仍在继续。

02

线下渠道:

门店数量稳中微降,代理商利润额普遍承压

1

门店数量稳中微降,闪仓店受到关注

报告显示,2024年,50%的母婴店基本维持了原来的门店数量,27%的母婴店做了缩店的动作,23%的母婴店则进行了门店扩张。

对比此前制定的24年开店规划,可以看到,整体零售门店还是以维持原有门店数量为主。不过,缩店的比例有一定程度的增长,这背后也反映了行业的竞争程度在加剧。

也是在门店数量调整的维度,基于不同城市母婴店的调整变化可以发现,一二线市场的竞争远超规划预期,而下沉市场则表现平稳。

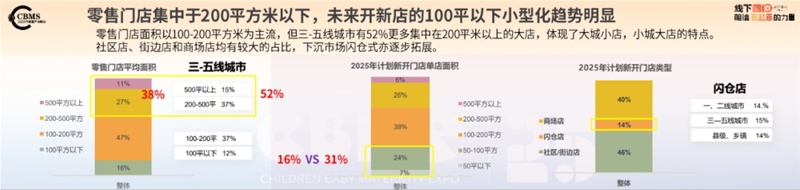

而在门店面积维度,报告显示,零售门店面积以100-200平方米为主流,但3-5线城市有52%更多集中在200平米以上的大店,体现了“大城小店、小城大店”的特点。

此外,报告显示,当下有16%的母婴店,门店面积在100平以下,但2025年母婴店的开店规划中,31%的母婴店计划开100平以下的小店,这也意味着未来开新店的100平以下小型化趋势明显。

其中,闪仓店是一个值得关注的点,不只是一二线城市,下沉市场对该类型门店的认知也在提升,并都表现出一定程度的布局规划。

2

门店毛利率20%-30%为主流区间,

社群团购和即时零售是核心营销渠道

门店经营维度,报告显示,2024年39%的门店实现销售额增长,37%持平,24%门店销售额下滑。其中,2024年下半年,门店整体表现优于上半年,销售额增长的门店比例加大。

毛利率方面,报告显示,门店毛利率20%-30%为主流区间,其中70%门店毛利率在20%以上。

此外,半数门店年平效超2万元,年人效达30万元以上者占比显著。这也反映了“平效稳中有升,人效则分化显著”的趋势。

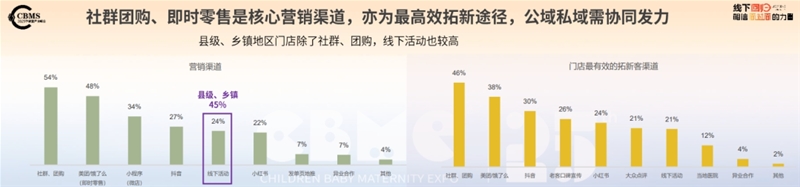

对于线下母婴店来说,报告显示,社群团购、即时零售是核心营销渠道,亦为最高效拓新途径,县级、乡镇地区门店除了社群、团购之外,线下活动的比例也较高。

这也意味着,想要寻求生意增长,母婴店在公域、私域层面都要协同发力。

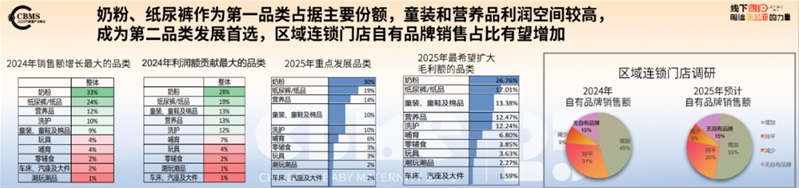

而品类层面,报告显示,奶粉和纸尿裤仍然作为第一品类占据母婴店生意的主要份额。在2024年销售额增幅最大、2024年利润额贡献最大、2025年重点发展品类、2025年最希望毛利额扩大维度下,奶粉和纸尿裤都是品类TOP2的存在。

此外,童装和营养品因为利润空间较高,也成为门店第二品类的发展首选。

另外一个需要注意的现象是,报告显示,2024年区域连锁门店的自有品牌销售额,有45%是增加的,31%的比例持平。而在2025年,自有品牌的销售占比仍有望进一步增加。

3

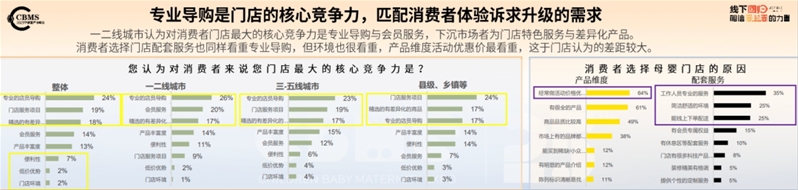

专业导购是门店的核心竞争力,

11%忠诚会员贡献61%销售额

报告显示,消费者选择母婴门店的原因主要集中在两个层面:产品维度以及配套服务维度。

前者的反馈TOP3集中在:经常做活动,价格优惠;产品全;产品品质高。

后者的反馈TOP3则主要集中在:服务专业;门店环境舒适;能线上下单配送层面。

而基于门店端的调研,在门店认为“自身吸引消费者的核心竞争力”层面,专业的店员导购、门店服务项目、精选的有差异的产品,在不同地域的母婴店中,都是核心TOP3要素。

不过对于购物环境、产品优惠价格维度,门店与消费者之间的认知差距较大。

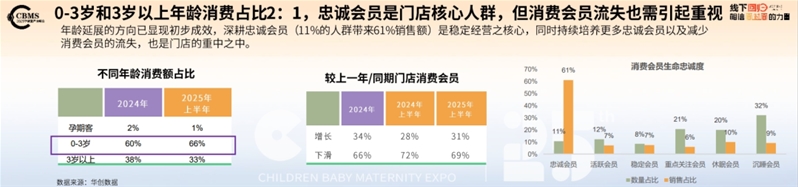

门店会员维度,报告显示,年龄延展的方向已显现初步成效,0-3岁和3岁以上的年龄消费占比为2:1。

此外,忠诚会员仍然毫无疑问的成为门店的核心人群,就门店均值来看,11%的忠诚会员贡献了61%的销售额。

因此深耕忠诚会员是稳定经营的核心,当然,持续培养更多忠诚会员以及减少消费会员的流失,也是门店的重中之重。

4

代理商利润额普遍承压,

代理商普遍借扩充品牌布局推动竞争力提升

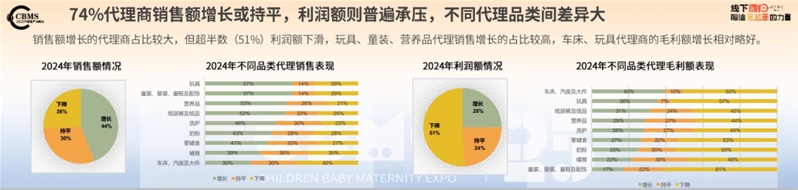

就2024年销售额情况来看,74%的代理商销售额是增长或持平状态,但超过半数代理商的利润额有不同程度的下滑。

分品类来看,报告显示,玩具、童装、营养品的代理商销售额增长的比例较高,车床、玩具代理商的毛利额增长相对略好。

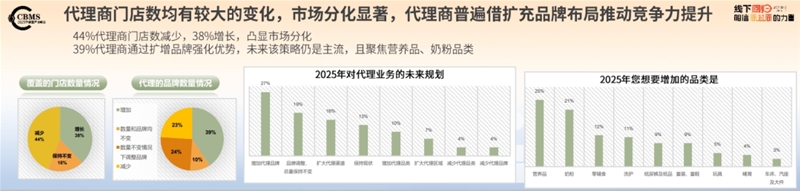

在生意基本盘层面,报告显示,2024年,44%的代理商服务的门店数量减少,38%则实现了服务门店数量的增长。此外,39%的代理商在2024年通过扩增品牌,实现了优势的强化。

对于代理业务的未来规划,27%的代理商都提到了希望增加代理品牌,来实现业务拓展;19%的代理商虽然表示总量不变,但也表示了要进行品牌调整的规划;16%的代理商则希望扩大代理渠道,来实现业务发展。

品类端,营养品、奶粉、零辅食,成为代理商未来希望有所增加的TOP3品类。

03

零售商&代理商&品牌商真的彼此了解吗?

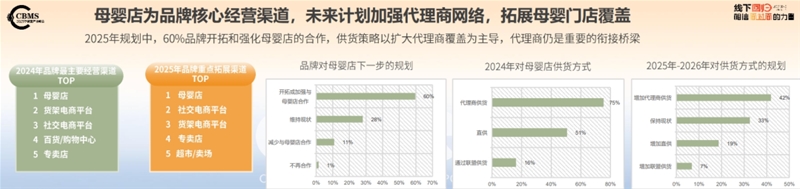

针对品牌商的调研中显示,母婴店仍然为品牌商的核心经营渠道,2025年规划中,60%的品牌提到会聚焦母婴店合作开拓与深化。其中,品牌商的供货策略仍以扩大代理商覆盖为主导,所以说,代理商仍是重要的衔接桥梁。

母婴零售市场如此重要,品牌商和渠道商真的同频了吗?

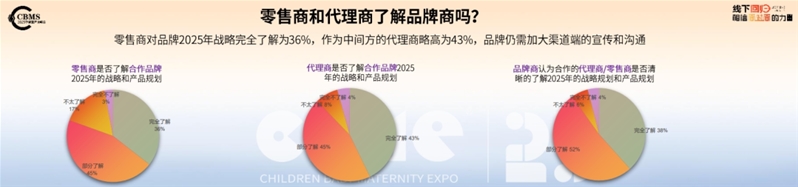

报告显示,零售商对品牌2025年战略完全了解的比例为36%,作为中间方的代理商略高为43%,品牌仍需加大渠道端的宣传和沟通。

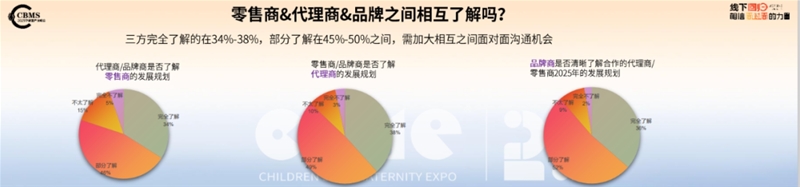

此外,报告显示,零售商、代理商、品牌商之间,三方完全了解的比例在34%-38%,部分了解在45%-50%之间,需加大三方面对面沟通的机会。

我们相信,只有三者之间实现同频,才能更好地促进生意的稳健和向上发展。我们也进一步通过颗粒度更细的调研,帮助三方更好地实现同频。

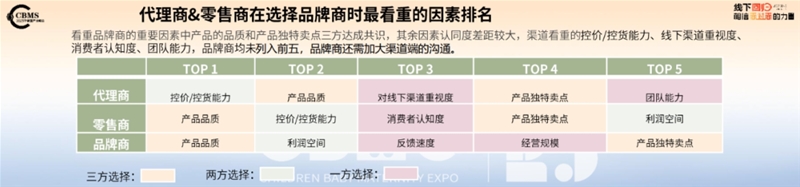

报告显示,代理商&零售商在选择品牌商时最看重的因素排名上,在产品的品质和产品独特卖点上,三方可以达成共识。

其余因素认同度差距较大,比如,渠道看重的控价/控货能力、线下渠道重视度、消费者认知度、团队能力,品牌商均未列入前五,品牌商还需加大对渠道端的沟通。

品牌商&零售商在选择代理商时最看重的因素排名上,团队能力、经营理念是三方达成一致,零售商和代理商之间的认同度相对比较一致,品牌商差距就较大。

品牌商&代理商在选择零售商时最看重的因素排名上,回款速度、经营理念是三方达成一致,品牌商看重的反馈速度、客户服务和代理商看重的信誉口碑,零售商未列入前五。

零售商&代理商&品牌商希望获取的销售支持维度,市场价格/货品管控是三方都需要支持的,零售商和代理商都排在TOP1,代理商和品牌商最需要零售商支持的则是产品销售情况反馈。

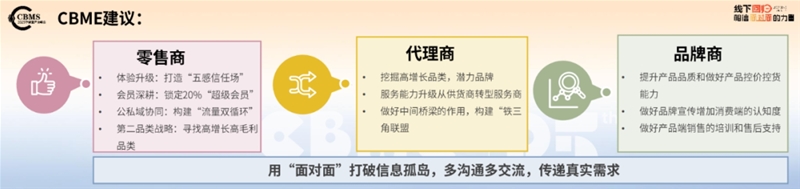

最后,CBME也是希望通过此次调研报告,向行业传达——用“面对面”打破信息孤岛,多沟通多交流,传递真实需求,共同促进母婴行业向上向好发展——

零售商可以致力于体验升级、会员深耕、公私域协同、寻找高增长高毛利的品类。

代理商可以致力于挖掘高增长品类、高潜力品牌;提升服务能力,从供货商转型为服务商;做好中间桥梁的作用,构建“铁三角联盟”。

品牌商可以聚焦在提升产品品质、做好产品控货控价;做好品牌宣传增加消费端的认知度;做好产品端销售的培训和售后支持。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文