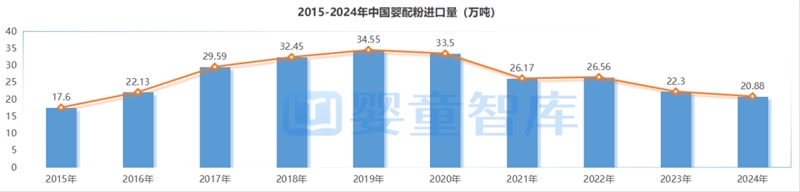

近年来,中国婴配粉进口量持续下滑。据婴童智库统计,2024年婴配粉进口量已下滑至20.88万吨。但最新数据显示,2025年1季度婴配粉进口量同比增长14.6%!

2025年,进口婴配粉“颓势”或将反弹?

-01-

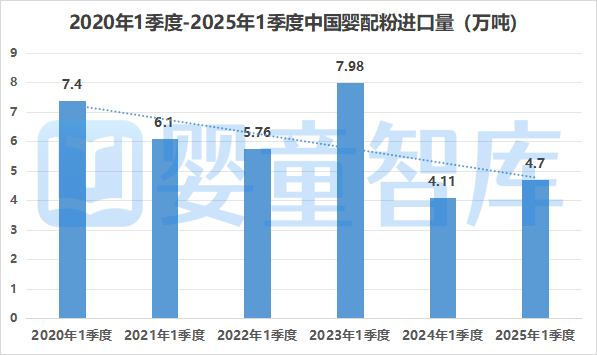

2025年1季度婴配粉进口量同比增长14.6%

据中国海关数据,2025年1季度我国婴配粉共进口4.7万吨,同比增长14.6%。

但拉长时间周期来看,我们发现,对比往年1季度数据,除了2023年1季度有大幅增长外(主要受新国标注册制影响),我国婴配粉进口量整体依然呈下滑趋势,而像2025年1季度数据反弹的并不多见。

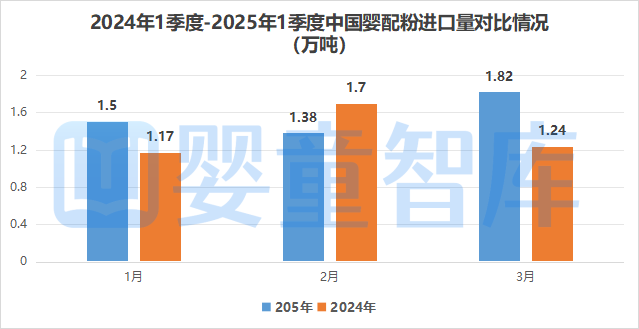

具体到每个月份来看,2025年1-3月我国婴配粉进口量分别为:1.5万吨、1.38万吨、1.82万吨。2024年1-3月的进口量:1.17万吨、1.7万吨、1.24万吨。分析发现2025年婴配粉进口量1月和3月同比去年都有增加,3月同比去年微降。

探究背后,一是去年新生人口有所增长,一定程度上刺激了市场需求。二是近几年,进口婴配粉持续下滑可能已经“触底”,接下来或将维持动态平衡,甚至有望反弹。而这背后,也与达能、菲仕兰、雀巢、a2等品牌的稳健发展有关。

-02-

62.8%的进口婴配粉,都来自这里

从进口来源国的同比数据来看,2025年1季度,这些国家进口我国的婴配粉量同比增长,增长幅度从大到小分别是瑞士(52.9%)、丹麦(47.72%)、爱尔兰(27.79%)、荷兰(25.73%)、新西兰(25.3%)、德国(24.97%)、澳大利亚(23.8%)、欧盟(10.8%);法国和韩国这是唯二下降的两个国家,且下降幅度较大,分别达到了-57.37%和-49.1%。

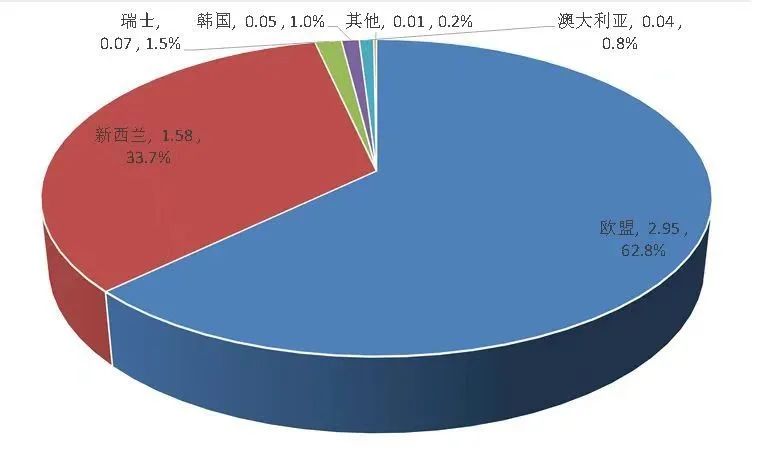

从进口婴配粉的占比来看,2025年1季度我国从欧盟进口的婴配粉为2.95万吨,占总进口量的62.8%。值得一提的是,相较2024年1季度65%的占比,2025年1季度欧盟进口我国的婴配粉占比略有下滑。

其中,2025年1季度我国婴配粉进口量最大的来源国之一是荷兰,进口量为1.72万吨,占总进口量的36.6%;其次是新西兰,进口量为1.58万吨,占总进口量的33.7%;之后分别是德国、爱尔兰和法国。

中国婴幼儿配方奶粉进口来源国及比重(2025年1-3月)

-03-

85款进口新国标婴配粉,都来自这些国家

婴配粉进口量变化的背后,一定程度上受新国标注册制的影响,而最近进口婴配粉也新通过了2款产品。那目前通过新国标的85款进口婴配粉品牌,都来自哪些国家?具体数据如下:

分产国来看,85款进口婴配粉中,最多来自新西兰,共有24款婴配粉通过新国标,占进口婴配粉总注册数的28.2%。其中,涉及12家乳企、12个工厂,包括伊利、蒙牛、达能、a2等乳企。

其次是荷兰,共有21款婴配粉通过新国标,包括新过注的诺优芮和荷莱蕊,占进口婴配粉总注册数的24.7%。其中主要涉及5家乳企、8家工厂,包括澳优、菲仕兰、达能、美赞臣和艾迪哈。

第三是法国,目前共有9款婴配粉通过新国标,主要涉及3家乳企,包括圣元、健合、爱达力。

第四是韩国,目前通过新国标注册的婴配粉是8款,涉及2家乳企,包括每日乳业和宜品。

德国、丹麦并列第五。目前德国共有5款婴配粉通过新国标,涉及达能、喜宝、雀巢3家乳企;丹麦也有5款婴配粉通过新国标,涉及健合、Arla、雅培3家乳企。

此外,澳大利亚共有4款婴配粉通过新国标,涉及澳优、健合2家乳企;爱尔兰共有3款婴配粉通过新国标,涉及惠氏1家乳企。

最后,新加坡、瑞士、芬兰分别有2款婴配粉通过新国标,新加坡涉及惠氏1家乳企;瑞士涉及惠氏、雀巢2家乳企;芬兰涉及Mille、雪粹2家乳企。

2025年1季度婴配粉进口量的“触底”反弹,本质上也是其在中国市场底盘的体现。未来,随着行业集中度的持续提升,婴配粉市场将会加速洗牌,对于有科研实力、有品牌底蕴且渠道稳健的进口婴配粉而言将是利好。总之,市场仍有机会,品牌仍需精耕!

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文