寒冬已至,是母婴行业都在直面的现实——

在过去20多年,中国经济、人均收入快速增长,新生人口数量稳定,消费力旺盛,但现在,经济增长变缓,新生人口下滑,进入韧性消费时期。

同样地,整个母婴行业也从过去的快速发展壮大,到今天进入到洗牌期、进入快速迭代期。

基于这样的背景,12月6日,2023CBME冬季研讨会将主题定为“穿越寒冬,迎接下一个春天”。

如何穿越?在冬研会现场,Informa Markets中国(杭州)总经理顾晓媛重磅发布了《2023中国孕婴童零售调研报告》,希望这份详尽的数据洞察,能给各位母婴行业从业者些许启发。

*定量研究- 线上各相关渠道问卷投放

投放时间:2023年11月

样本数量:2350份

01

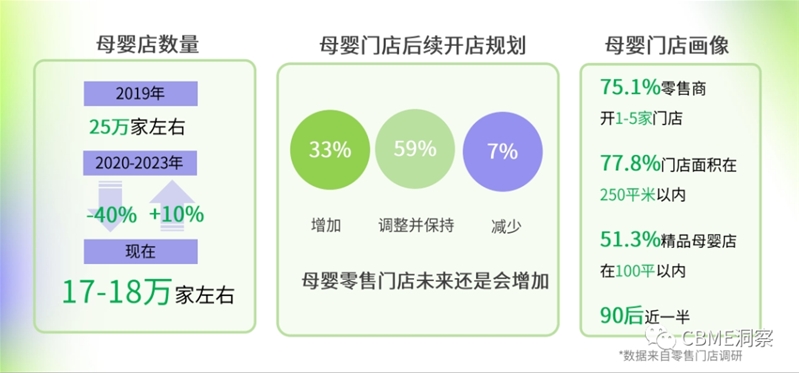

目前门店数量17-18万家,81%的门店运营健康

中国还有多少家母婴门店?这是过去一段时间每个从业者都在关心讨论的话题。

根据调研,2019年差不多有25万家门店,2020-2023年这4年间,闭店的比例在40%左右,但同样地,新开店的比例则在10%左右。有增有减的动态变化下,目前国内有17-18万家左右的母婴门店。

基于17-18万家母婴门店的画像分析来看,75.1%零售商开了1-5家门店;77.8%门店面积在250平米以内;51.3%精品母婴店在100平以内;90后的从业者占据近一半。

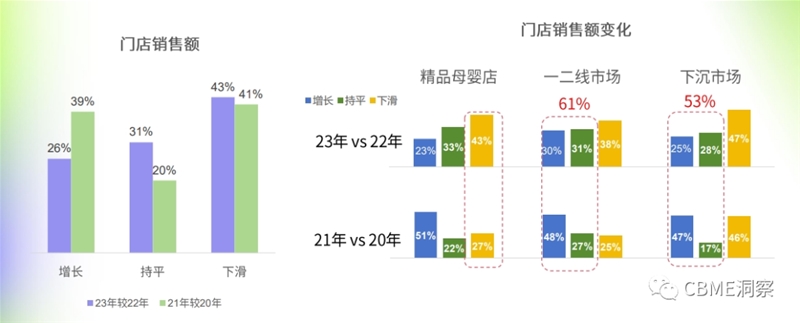

业绩方面,2023年较2022年,57%的门店销售额有所增长或持平。细分来看,2023年精品母婴店的销售额较2021年整体下滑比重加大,一二线城市的销售表现好于整体平均。

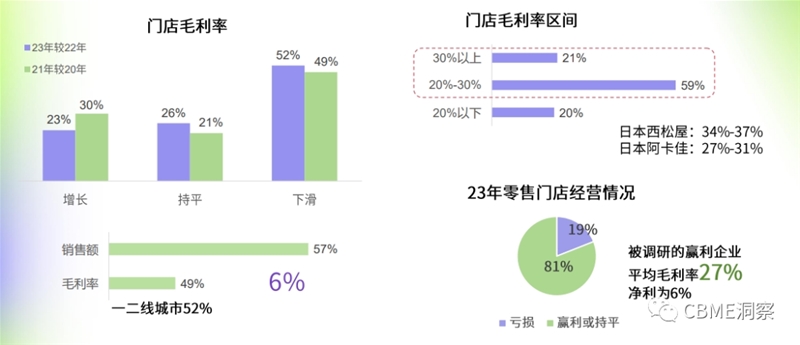

毛利方面,49%的零售门店毛利增长或持平。细分来看,一二线城市门店的毛利率优于下沉城市。此外,对零售门店来说,通常达到20%的毛利才能不亏损,而在我们调查了解来看,81%的零售商保持在运营健康状态,毛利率能做到30%以上的零售门店比例达到了21%。

而在我们调研的零售门店中,19%的门店呈现整体亏损状态。被调研的盈利门店中,它们的平均毛利率为27%,净利为6%。

我们也了解了两个日本零售连锁企业过去十年间运营的情况,能看到日本西松屋的整体毛利率在过去十年间维持在34%-37%;日本阿卡佳的整体毛利率在过去十年间则维持在27%-31%。

以此可以参考,国内母婴门店的毛利率其实还有提升空间。

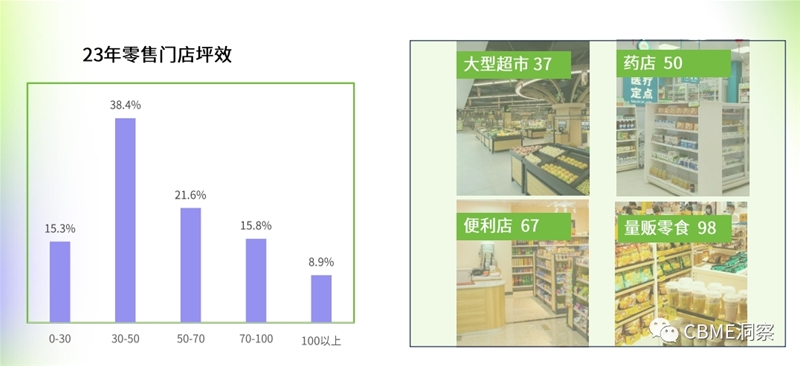

坪效方面,目前来说46%门店的坪效在50以内,对比其他零售业态还有进步的空间。另外门店之间的坪效差距悬殊,8.9%的门店的坪效可以做到100以上,也有15.3%的门店,坪效在30以下。

02

近半的门店出现客流下滑,线下活动、即时零售、多平台社群营销成为门店拓新客有效方式

消费者层面,近半的门店出现客流下滑,下滑比例在20%以内的居多,但仍有16%的门店可以做到客流上升。

门店认为消费者不进店主要原因是:线上便利性,新客拓展不够和老客粘性不足。(*关于消费者为什么不进店,CBME做了一份基于5000位消费者样本的调研报告,敬请期待)

调研中我们发现,线上的价格战确实削弱了线下门店的竞争力。77.4%的门店价格有竞争力的商品低于30%。很多零售商开始摸索线上运营,平均来看零售商7.5%的销售来自于线上,线上做得好的零售商,其线上业务的比例已超过30%。

所以,零售商完全可以利用现在的互联网平台,通过全域营销来服务消费者。

谈及消费者,对于门店来说无外乎两个路径:拓新客,以及维护老客。

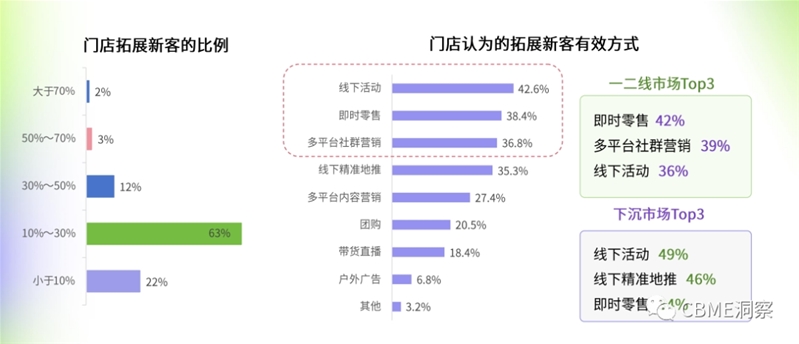

在拓新客方面能看到,零售门店新客比例普遍在10%-30%。而在门店实际运营来看,有效拓展新客的方式,分别是线下活动、即时零售、多平台社群营销。

当然,就不同城市的情况来看,这些获客方式有细微的差别。线下精准地推,仍然是下沉市场非常重要的获客方式。

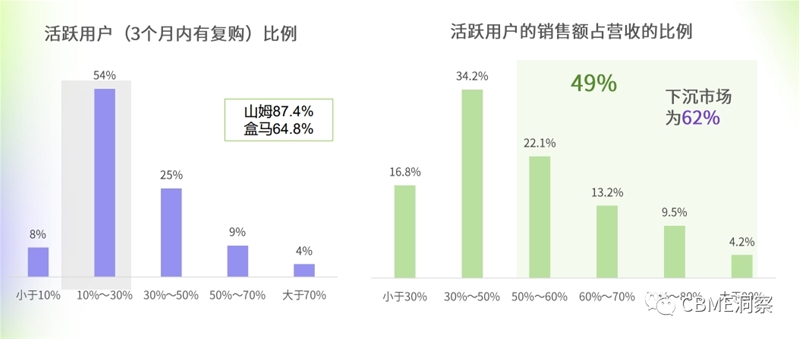

另外在调研中我们发现,用户粘性仍值得门店深挖。零售门店活跃用户占比大多在10%-30%,可以看出活跃用户占比不高。活跃用户销售贡献占比过半的为49%,离2:8原则仍有差距。

其中,下沉市场中,活跃用户销售贡献占比过半的为62%,高于全国整体水平。这其实也说明了在下沉城市的很多单体店,老板个人IP的力量,会有粘性相对较高的消费者群体。

所以把复购率这些数据往上提一提,对门店的生意增长有很大的帮助。

03

营养品是最热门品类,全家化、中大童背后指向新增量

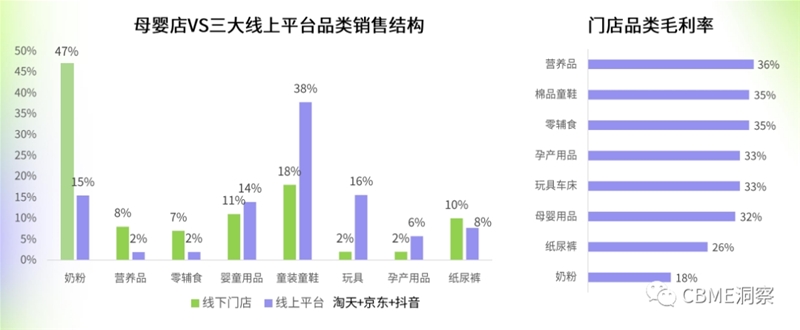

品类维度,基于母婴店,以及淘宝天猫、京东、抖音三大线上平台的数据洞察发现,线上平台占比最高的品类是童装童鞋,而线下则是奶粉。

此外,结合毛利率来看,奶粉作为门店占比最高品类,目前毛利率低于基准线。

整体来看,营养品仍是最热门品类,也是门店希望重点提升销售的品类。童装和洗护也是门店希望重点拓展的品类。

另外,中大童和全家化背后蕴含着新增量。64%的调研门店表示2024年希望重点拓展全家营养品。

03

横向对比日本:西松屋逆势扩张的四个可借鉴策略

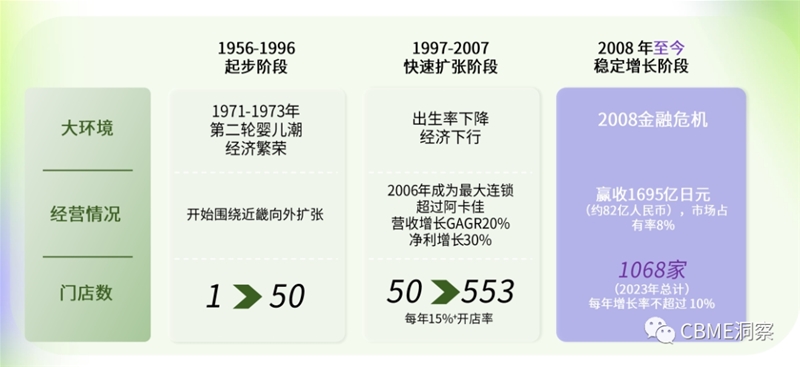

目前最大的日本的连锁西松屋,我们来看下它的发展轨迹。

一个发现是,西松屋的快速发展并不是在日本经济繁荣、婴儿潮降临时发展起来的。每年15%的开店率,从50家门店,到553家门店的实现,其实发生在1997-2007年这十年间,其中在2006年,西松屋超过阿卡佳,成为了日本的最大母婴连锁企业。

而这十年,恰恰是日本出生率下降、经济下行的阶段。

这个阶段西松屋为什么能够逆势快速扩张呢?答案基本可以分为四个维度。

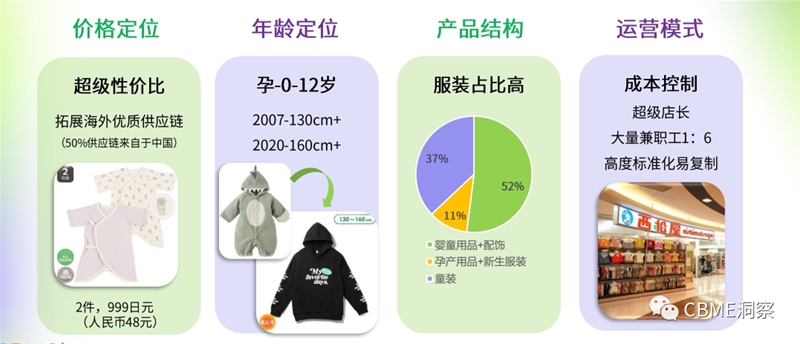

首先是价格定位,西松屋选择了超级性价比,并且在这个方面下了很大功夫。

我们了解到,西松屋50%的供应链来自中国,在它的官网上也能看到两件婴儿服的价格是48元。生产来自于中国,在日本卖得却比中国更便宜,这是值得我们去深思的。

第二是它的年龄定位,它也是从0~6岁,往上到12岁,在快速延伸服装的码段。

第三是它的产品结构,尽管跟国内的分法不太一样,但是也能看到童装的比例做到了37%,用品和配饰的比例则在52%。

第四则在于它的运营模式,西松屋的成本控制做得非常好:采用超级店长的模式,店长拥有很大的决策权,这样可以减少沟通决策所消耗的成本;其次拥有大量的兼职员工,以降低整体运营的成本;再次它的门店做成了高度可复制化,不需要很强的运营团队去筹划新开门店的运营工作。

整体而言就是西松屋花费了非常多的精力去合理规划成本,进而实现盈利。

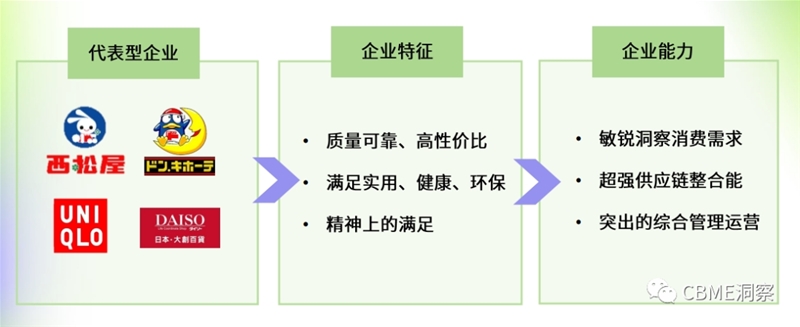

除了西松屋之外,还有很多品牌,比如优衣库、大创百货,都是在日本经济低迷的时期快速发展起来的企业。

总结起来他们其实有三个特征——质量可靠、高性价比;满足实用、健康、环保;给予消费者精神上的满足。

这也就要求企业能够敏锐洞察消费需求,具有超强供应链整合能力,以及具备突出的综合管理运营。

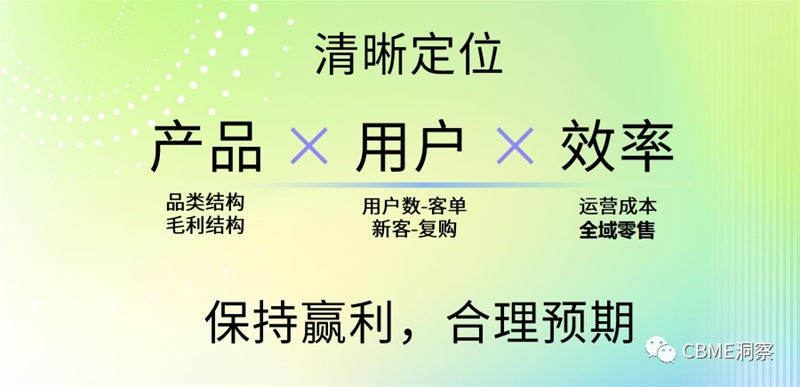

最后总结,越是经济下行、生育率低迷的非红利时代,每个母婴零售门店越需要明确自己的定位。在产品上,调整好自己的品类结构、毛利结构;在用户上,做好拉新,提高现有用户的粘性和实际复购率;在效率上,做好极致的运营,做好运营成本管控,并且通过全域零售做大零售盘子。

只有这样,才可能具备穿越寒冬的力量。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文