如今,年轻人对于囤纸的热情依然居高不下。有数据统计,2020年国内生活用纸市场规模已突破千亿元。而每年的618、双11等大促活动,更是成为纸品产业线上渠道拓展的主要驱动力和增长引擎。

回顾今年的618大促,京东平台的清洁纸品类目再创佳绩。根据鲸参谋数据统计,2022年6月份纸品销量超过5300万件,同比去年增长118%;销售额近20亿元,同比去年增长106%。

有618大促的加持,今年上半年清洁纸品行业整体表现向好。2022年1月至6月,纸品行业累计在京东平台的销量近2亿件,同比增长90%;销售额超过75亿元,同比增长109%。

*数据源于鲸参谋-行业趋势分析

伴随着纸品行业的不断发展,以及消费端需求的日益多样化和个性化,纸品行业也正在经历着消费升级所带来的影响。

01

用纸场景高度细分,新品种衍生

目前,在京东平台清洁纸品行业类目包括抽纸、卷纸、手帕纸、湿巾、厨房用纸、湿厕纸、清洁干巾等七大类。

其中,清洁干巾、厨房用纸、湿厕纸等都是基于不同的生活场景而衍生出来的新品种。而将其都独立成一个三级类目,也印证了这些类目的体量和增速已经受到市场的认可。

从七大类目的整体占比来看,抽纸和卷纸占了86%的份额,也是日常消耗更快、消费者囤货的主要对象。今年上半年,抽纸累计销量过亿,销售额超46亿元;卷纸累计销量超4500万件,销售额超19亿元。

*数据源于鲸参谋-(抽纸)行业趋势分析

然而从增长方面来看,清洁干巾、厨房纸巾、湿巾、湿厕纸等新品种都呈现出高速增长。今年上半年,清洁干巾销售额同比增长超过470%,厨房纸巾销额同比增长超107%,湿厕纸销额同比增长超68%。

*数据源于鲸参谋-类目排行分析

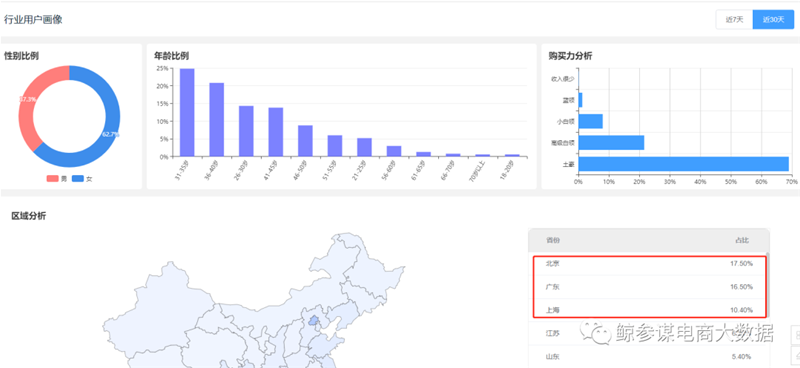

依托于互联网流量和营销的快速曝光和铺量方式无疑有所成效,新品种们的市场渗透率逐渐提升,虽然目前的主流市场依然是一二线城市,但从各大品牌的布局来看,三四线城市也将是未来发展的重心。

*数据源于鲸参谋-用户画像分析

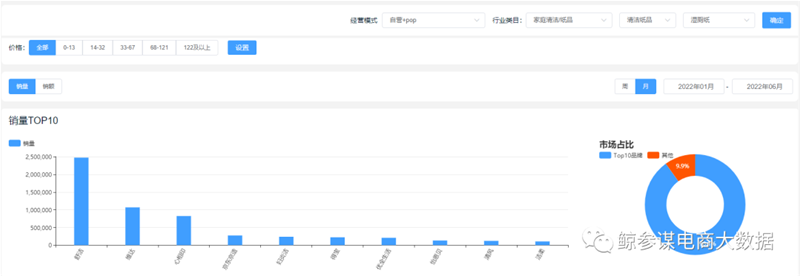

而消费端对于这些新品种的认可度的提升也激发着新老品牌们的竞争。例如,在湿厕纸领域,舒洁品牌率先领头,市场份额领先,市占比约40%,维达、心相印品牌市占则在13%至17%左右。京东京造、妇炎洁、得宝等其余品牌则相对落后。

*数据源于鲸参谋-(湿厕纸)品牌排行分析

在厨房使用厨房纸与厨房湿巾,在厕所使用更卫生且含杀菌功能的湿厕纸,各司其职的纸品让年轻人的生活越发精致,也为市场带来了爆点机会。

02

用纸人群高度细分,用纸习惯被颠覆

为了尽量匹配细分化的市场需求,各大品牌除了细分出越来越多的使用场景,还试图从特殊用户群体中找到新的突破。

例如,针对于鼻子敏感类用户,得宝对产品工艺进行打磨,推出“加厚无屑、湿韧性强、含保湿成分”的工艺级纸品,并以“鼻炎患者福音”的营销包装拿下了一波用户;针对于肌肤敏感类用户,妮飘、babycare、可心柔等品牌则打出“宝宝可用”、“柔软贴肤、保湿不干”等新产品赢得一波用户好评。

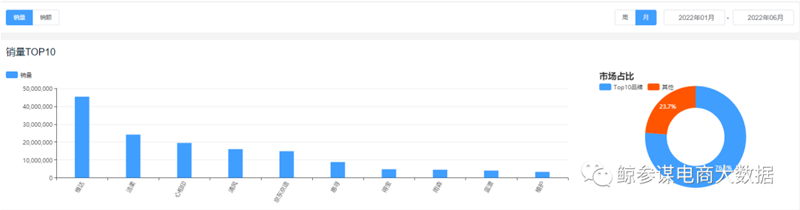

不过,无论是从知名度、市场份额还是价格、市场渗透率等多方面,维达、洁柔等纸品大佬们的地位绝对是无法撼动的。今年上半年,维达市占比达到23%,洁柔、心相印、清风等品牌则分别在12%、10%和8%左右。

面对强势入局的新朋友,大佬们也坐不住。例如,维达、洁柔都纷纷在细分市场推出相应的新产品,例如洁柔的可锁水乳霜纸;维达与IP的联名款等等,都是为了更好地触达年轻消费者群体。

*数据源于鲸参谋-品牌排行分析

大众的用纸习惯正在加速转变,这也意味着,纸品行业尚有较大的突破空间,中小企业也容易获得一定的生存空间。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文