从2020年13家乳制品相关企业扎堆上市开始,乳品行业就掀起了一股上市的热潮,而2022年年初截至到近日又有14家乳企正在准备冲击IPO,其中既有之前未IPO成功的,也有初次递交招股书的,还有刚刚启动上市计划的。

但由此就可见乳品行业的繁荣了吗?其实恰恰相反。儿研所Club通过14家乳企公开披露资料及新闻的整理,今天就带大家一探乳品企业争相上市的真相。

此外,越秀集团提出将择机对辉山乳业与旗下风行乳业进行整合并谋划A股上市,1928年就成立的南京卫岗乳业启动上市计划,河北的君乐宝也传出预计2025年完成上市的消息。

Part 1 扎堆上市的背后推手是什么?

为什么要在这个时候IPO,上市后能带来什么,这是我们关心的首要问题:

1、非上市乳企相比已上市乳企抵御风险能力不足,营收受影响较大。

激烈的市场竞争需要企业在品牌力、产品力等方面做加法,但是这些都需要资金的支持。而上市就是无形的品牌宣传,可以运用资金撬动更大的市场。而区域企业想要融资比较困难,融资渠道及资金都是问题,而上市是比较快的、公开的一个融资渠道。所以,具备一定实力的企业上市便成了必然趋势,这是他们提升核心竞争力、扩宽市场的重要工具和手段。

2、下沉市场份额开始被大乳企抢占

疫情下大企业抗风险能力强,受影响较低,疫情阶段也在不断下沉市场,逐渐抢占了区域乳企的市场份额,再加上同区域的竞争,进口乳制品的冲击,区域乳企可持续发展的竞争力严重不足,竞争优势也越来越不明显。

虽然相比全国性乳企,区域性乳企具有辨识度高、配送成本低、网点覆盖全、生产基地就近等便利条件,在发展低温乳制品上更具先天优势。且短期来看,区域性乳企更贴近自身区域市场,凭借长期深耕所积累的渠道资源以及更贴近市场带来的高效物流配送能力,使得区域性乳企能在低温产品和具有一定区域特色的产品上发挥出较强的优势。

但是从长期来看,在有限的市场容量下,像伊利股份、蒙牛乳业、光明乳业这样的全国性乳企逐渐针对各个地区进行渗透和渠道下沉,并且分销渠道优势也会对当地市场造成一定的冲击。

此时选择上市,更容易将品牌的定位推向全国,渠道下沉也更将容易。

3、可能建立股权激励机制,以便管理层将来变现

乳业专业人士宋亮则认为,除募集资金、逆势扩张外,一些乳企上市的目的不排除建立股权激励机制,以便管理层将来变现。还有一些乳企上市是为了提升估值,为将来资产出售做准备。就企业类型来看,拥有奶源资源、背靠母公司雄厚家底的乳企,以及拥有稳定乳业下游大客户的原料供应商,上市后发展前景相对更好。

Part 2 :几家欢喜几家愁

通过对上述IPO公司的梳理,我们发现并不是每一家公司的上市路都是顺利的,尤其是两家羊奶粉乳企上市之路feichang 坎坷。当然也不乏网红乳企“认养一头牛”和澳亚集团成为资本热捧乳企,可谓几家欢喜几家愁。

1、乳企上市难兄难弟

公开信息显示,早在2017年9月红星美羚就开始接受IPO上市辅导,据红星美羚自己介绍,他们在IPO这条路上跋涉了将近五年:历经了2次现场检查、10余次问询回复、8次财务数据更新、6次收入专项核查等的红星美羚,最终因为其自家企业本身的财务涉嫌造假,解释不清等问题还是梦碎资本市场。

在红星美羚IPO被否后,7月4日,据深交所官网显示,要做“羊奶粉第二品牌”的美庐生物创业板IPO终止,这也是其二度IPO告败。事实上,美庐生物的上市之路也是一波三折。2020年美庐生物曾申请主板上市,但迟迟没有进展后,又在2021年初终止主板IPO进程转投创业板。与头部企业相比,美庐生物的规模较小,竞争力尚有不足。如今在低生育率时代,公司营业收入增速下滑、盈利能力下降,经销商变动频繁,在产能过剩情况下却大幅扩产等一系列问题都有待解决,这也是美庐生物终止IPO的主要原因。

2、IPO中的明星乳企

认养一头牛,就像品牌名所暗示的,“认养一头牛”主打卖点是“牧场直供”。通过“买牛奶,不如认养一头牛”,“认养一头牛不是牛奶公司,我们是一家养牛公司”等广告语,认养一头牛成功塑造出全新的用户认知。

知名财经大V叶檀在一篇带货文章写出了认养一头牛的话术精髓:“牛奶、酸奶全部是牧场直供,超新鲜,而且还减去了层层分销的中间成本。这些钱,可以再投资到牧场和奶牛身上。” 强大的营销,差异化的品牌定位,让认养一头牛迅速成为一个网红品牌。

而招股书显示,认养一头牛2019年的销售收入为8.6亿元,2021年则增长至25.7亿元,两年增长了3倍。按这个增长势头,销售额几年之内就能超越三元、光明等老牌乳企。这样来看,招股书里投资人给出的100亿元估值也不那么夸张。

另一个值得关注的便是业绩方面来看较高的澳亚集团。从财务表现来看,澳亚集团显现出稳定性强、成长性好,持续性优等多个良好的特征,反映出公司经营向好步入正规,释放正循环效应的强劲趋势,且穿越周期的特征,也是非常明晰。

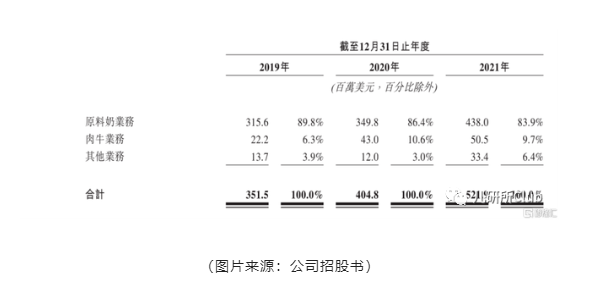

据招股书所示,2019至2021年,澳亚集团的营收分别为3.52亿美元、4.05亿美元和5.22亿美元,年复合增长率为21.9%。

持续经营业务的净利润由2019年约0.75亿美元增至2021年约1.05亿美元,年复合增长率为18.4%,EBITDA由2019年约1.04亿美元增至2021年约1.50亿美元,年复合增长率为19.8%。

无论是营收,还是盈利的增长方面,该公司较好的成长性与持续性是建立在稳健性之上的。

2019至2021年,澳亚集团的毛利率分别为34.6%、37.1%和33.7%,净利润率分别为21.2%、24.5%和20.0%。由此可以判断出,公司经营的稳定性与控制成本能力是上乘的。

按业务构成情况来看,澳亚集团的2021年原料奶业务的营收为4.38亿美元,占全年总营收的83.9%;肉牛业务营收为5050万美元,占总营收的9.7%;剩余6.4%则为其他业务,即包括自有品牌「澳亚牧场」的乳制品销售至国内大型咖啡厅、奶茶店、面包店以及点心连锁店。

总的来说,澳亚集团这一次成功透过招股书,对外展现出其拥有坚实长期价值的一面,而它的另外一面,未来还需源源不断的对外输出优质的产品来持续扩张品牌及行业的影响力,也要让更多的消费终端感受到,在这一深刻变化的背后,隐藏着一家立志要跻身于全球运营效率及生态可持续性排名前三的奶牛牧场运营商。

我们也持续关注这14家乳企IPO后续的进展。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文