2月15日,聚胶新材料股份有限公司(以下简称“聚胶股份”)对外更新披露了招股书,公司对2021年全年业绩做出了预测,预计报告期内实现归属净利润约为5417.22万元,同比下降31.98%。身处IPO关键期之中,聚胶股份却遭遇了净利预降的尴尬。

2021年净利预降超三成

今年或将实现较快增长

据了解,聚胶股份是一家以研发生产吸收性卫生用品专用热熔胶(以下简称“卫材热熔胶”)为业务核心的专业供应商,专注于卫材热熔胶的研发、生产和销售,产品主要用于卫生巾、纸尿裤等吸收性卫生用品面层、吸收层、底层等各组成材料的黏合,具有无毒、无味、不含溶剂的环保特点。

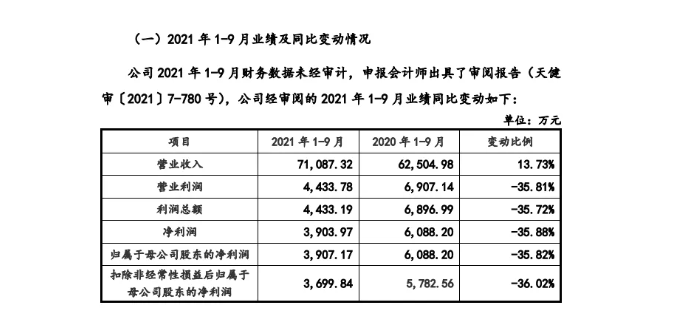

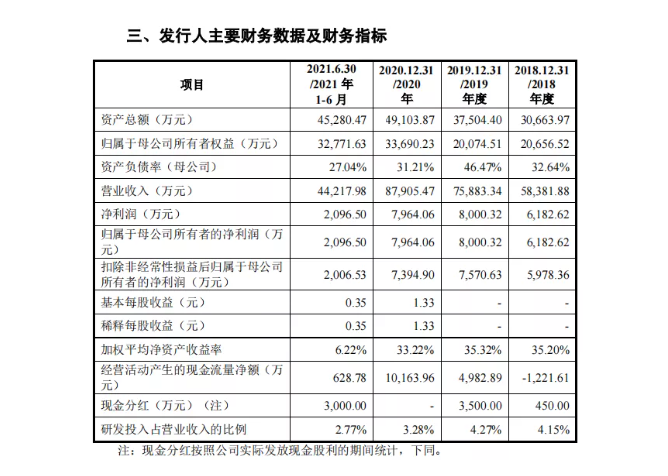

财务数据显示,2018-2020年以及2021年上半年,聚胶股份实现营业收入分别约为5.84亿元、7.59亿元、8.79亿元以及4.42亿元;对应实现归属净利润分别约为6182.62万元、8000.32万元、7964.06万元以及2096.5万元;对应实现扣非后归属净利润分别约为5978.36万元、7570.63万元、7394.9万元、2006.53万元。

在聚胶股份更新披露的招股书中,公司也对2021年全年业绩做出了预测,不过并不理想,预计2021年实现归属净利润降逾三成。

目前,聚胶股份绝大部分收入还是来自国内客户,但境外销售占比却也在逐年提升,2018年至2020年以及2021年上半年,国外销售收入占当期营业收入比重分别为28.15%、34.33%、35.96%和39.64%。

但也因此,在国外新冠疫情的形势仍然十分严峻的情况下,大幅推高了海外运输费用的价格,2021年前三季度聚胶股份运输费用达到上年同期的2.5倍,而这也是当年公司净利润大幅下降的主要原因之一。

对于公司的净利预降情况,深交所也进行了关注,要求聚胶股份说明是否存在业绩持续下滑的风险。

聚胶股份在回复函中表示,2021年以来,公司产品销量、主营业务收入稳步增长,但是利润总额、净利润出现一定程度的下降,这主要是因海运价格受境外疫情影响迅速上涨、公司运输成本大幅增加所致,综合来看,公司不存在业绩持续下滑的风险。

此外,聚胶股份透露,2022年,公司已与主要海外客户重新协商价格,其中金佰利、Drylock、日本大王、尤妮佳等客户的价格均有不同程度上涨,公司2022年预计将实现净利润约为7000万-9000万元,比2021年将有较快增长。

主要客户收入贡献度较高

拟募资4.81亿元

由于卫材热熔胶属于卫生用品中不可视的部分,质量问题一般在卫生用品制成后一段时间才会显现,例如失粘、老化、渗油等问题,而一旦热熔胶出现问题,整批次卫生产品都会报废,从而给企业造成损失。

因此,通常下游卫生用品企业也会选择产能充足、市占率高的卫材热熔胶生产企业,并与其保持稳定的合作。反过来对聚胶股份来说,由于下游主流卫生用品企业集中度高,报告期内公司主要客户收入贡献度也高,且较为稳定。

报告期内,来自前五名客户的销售收入占聚胶股份当期营业收入比重分别为47.89%、45.49%、45.26%和48.87%。值得注意的是,报告期内聚胶股份应收账款占当期流动资产比分别为58.66%、47.46%、35.67%、34.19%,虽呈递减趋势但仍处于高位。

目前,聚胶股份仅在面向金佰利亚洲地区、恒安等客户的销售中占据较高份额,在日本大王、尤妮佳等客户中份额较低,并且在近期进入宝洁和欧洲安泰士的供应链。

此次IPO上市,聚胶股份计划募集资金约4.81亿元。招股书显示,聚胶股份此次募资将投向三个募投项目,分别是年产12万吨卫生用品高分子新材料制造及研发总部项目、卫材热熔胶产品波兰生产基地建设项目、补充营运资金项目,投入募资额分别约为2.44亿元、1.66亿元、7000万元。

对于年产12万吨卫生用品高分子新材料制造及研发总部项目,聚胶股份表示,是现有租赁生产场所的搬迁及扩产项目,同时对研发机构进行升级,实施主体为公司本身,项目达产后,将在现有8万吨产能迁移的基础上新增4万吨产能,总产能达12万吨。

但值得注意的是,报告期内聚胶股份的产能利用率分别仅为66.07%、79.74%、79.02%和85.19%,虽然逐年有所提升,但总体利用率仍然并不饱和。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文