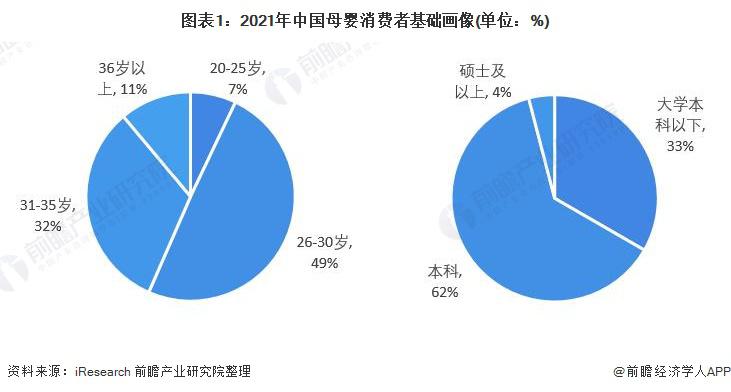

母婴电商消费群体基础画像

从年龄以及教育程度来看,我国母婴消费群体主要为 90 后群体,占比高达 56%; 本科以上的高知父母占比高达 66%。整体来看,我国母婴消费者主要是适龄家庭,综合教育水平呈提高趋势。

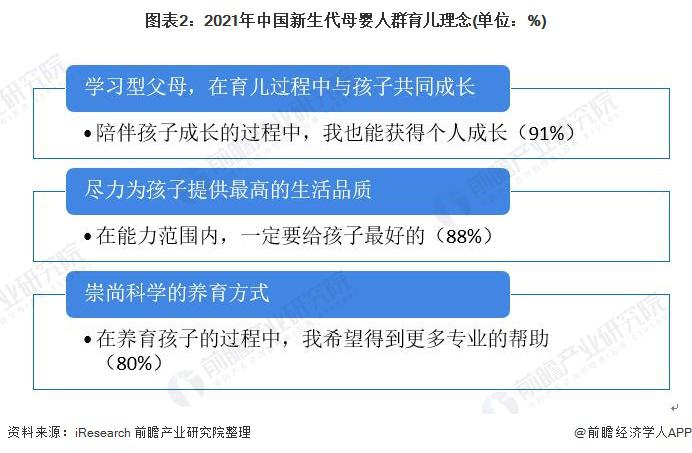

教育理念转变,新一代注重科学养娃

依据 iResearch 的调研显示,有 91% 的用户表示,在育儿过程中能与孩子共同成长 ; 另有 80% 的用户崇尚科学的养育方式,希望能够获得更多专业的帮助。

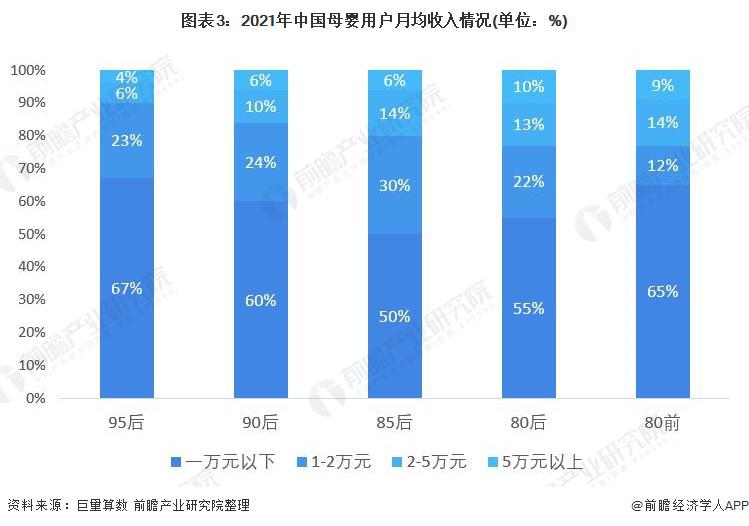

"80 后 " 消费群体收入,"Z 世代 " 消费群体投入强度更大

从消费潜力来看,"80 后 " 消费者收入较高,月收入在 5 万元以上的占比达 10%,高于其他群体。"95 后 " 的收入水平相较其他群体稍低一些。

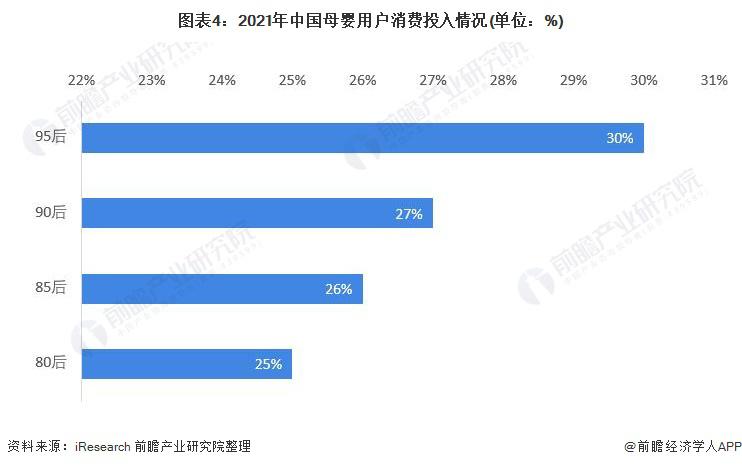

从消费投入来看,随着我国居民可支配收入的逐步提升,居民消费力及消费品质也整体升级 ; 同时新一代宝妈宝爸育儿理念不断更新,追求高品质养育,母婴消费需求也再度升级,激发了更多的市场机会。

具体来看,我国母婴产品月消费金额约为 3456 元,占家庭月收入的 26% 左右。从不同年龄段来看,95 后愿意支付家庭月收入的 30% 来采购母婴产品,鉴于 " 大头娃娃 " 等事件,越来越多的年轻代际母婴用户愿意花费更高的价格购买高质量产品。

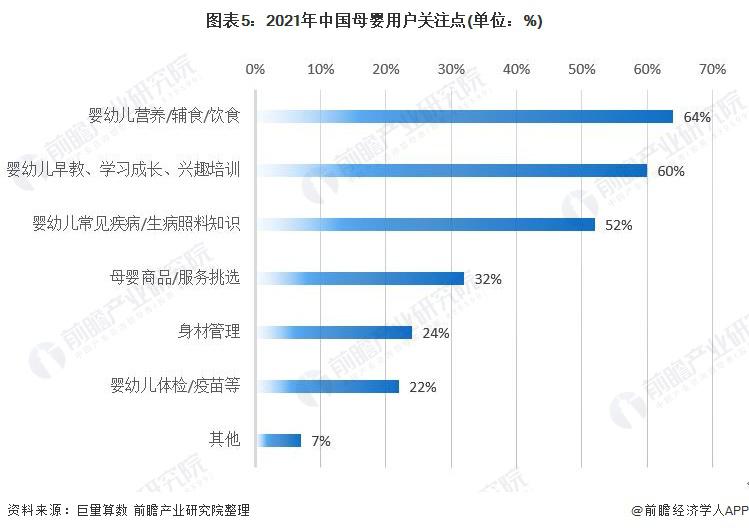

幼儿营养更受关注

从我国母婴用户的关注情况来看,幼儿营养 / 辅食 / 饮食更受到宝爸宝妈们的关注,约有 64% 的用户表示更加注重对孩子的营养管理。另外,母婴用户还关注早教等维度信息。

以上数据参考前瞻产业研究院《中国母婴电商行业市场前景预测与投资战略规划分析报告》

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文