近年来,受行业蓬勃的需求推动,以及电商催化下的渠道变革,新晋品牌迅猛发展。以 Babycare 为代表的新兴品牌快速放量,催生代工需求。随着中国纸尿裤产业的迅速发展,国内纸尿裤制造商不断涌现,其中豪悦护理、百亚股份、可靠护理等纸尿裤工厂已成功上市。

01

聚焦代工端:什么是纸尿裤代工企业的核心价值?

(一)产品价格带出现显著分化趋势,高端品牌优选代工,性价比品牌倾向一体化

国产性价比品牌单片售价在外资品牌或者国产高端品牌的一半以内,出现了明显的价格分层。而前十品牌中除了性价比国产品牌巴布豆和宜婴以及日本大王外,全部与豪悦有代工合作,可见目前豪悦的主要客户主要集中在高端品牌,平均的售价都在 150 元以上, 换算成每片的价格约在 3-5 元左右,可靠的客户以海外客户为主。

上市两家代工企业核心客户主要为中高端客户,核心客户终端价格带在 3 元/片以上。目前两家代工企业的客户以中高端客户为主,考虑到两家公司婴儿纸尿裤产品出厂价只有 0.78/0.66 元每片,加价倍率预计在 3 倍以上,下游客户的毛利空间越大,则对代工的需求越高,后期代工厂提价的空间也就越大。

从全国数据来看,平均终端价格在 2 元以内,品牌商毛利预计在 60%,高端产品预计毛 利空间可达 80%以上,品牌商毛利空间越大越可以专注于品牌营销和渠道管理。

(二)安全性要求极高,高端产品迭代加快,对代工企业研发和质控能力不断提高

品牌商选择代工的核心就是为降低生产成本、减少风险、稳定供应链。各大纸尿裤品牌 采用 OEM/ODM 方式与国内制造商合作,进而促进了豪悦护理、可靠护理等大型纸尿裤 代工企业的崛起。

安全和质量是消费者对于母婴用品购买的基础诉求,安全和质量是要素。“三鹿奶粉”事件并未结束,每年仍有母婴用品安全事故的发生和报道,而供应链的稳定可控也是品牌商选择代工企业的主要依据。

大型代工企业服务与世界挑剔的客户,在服务过程中建立完善的质量控制体系。

产品研发方面,芯体是纸尿裤的核心,目前已经发展至第四代多层复合芯体,未来还将向更多元的方向发展。芯体是纸尿裤的核心,要求快速吸收尿液,并快速的扩散至整个 芯体,并锁住水分。1960 年宝洁次采用了无纺布+绒毛浆结构,1980 年尤妮佳在无纺 布+绒毛浆的基础上加入了 SAP,基本形成了如今的芯体的雏形,之后的芯体主要在这 个基础上进行不断的微创新,目前大部分国产品牌都使用第三代芯体为主。

技术护城河:虽然在短周期维度,研发投入并不会带来显著的差异,产品技术的迭代较 慢,但从长周期维度,由于纸尿裤单品的生命周期较长,一旦研发出爆品,其带来的收 益也将是长期的,扩大规模后有更对的预算投入研发,护城河将更加牢固。

除了核心技术创新外,未来应用场景的细分和新材料的运用预计还将加大产品的多样化 和高端化,长尾高端需求还有进一步发展的空间。

亚洲个护龙头尤妮佳聚焦于产品微创新和用户痛点的挖掘,在低研发投入下不断挖掘爆品。尤妮佳研发费用率长期稳定在 1%,但仍可以不断打造出爆款产品,核心在于发现客户的痛点。

(三)生产属性偏向多品类、小批量,格局分散趋势下,品牌商自建产能性价比较低

纸尿裤产品标准化程度高,人工费用、制造费用占比较低,生产自动化水平高。对于纸尿裤代工企业来说,生产的自动化水平相较其他代工企业来说较高,规模优势显著,并且产品标准化程度较强,生产端比较容易形成一定的规模优势。

但品牌端的集中度,尤其是线上集中度偏低,根据阿里平台数据显示,线上单品牌近一 年年均销售额约在 930 万元,平均单商品全年销售额仅 3 万元。

豪悦采用日本瑞光产线,单产线年产能约 7892 万片,对应产值约 6142 万元,终端售价预计超 1.5 亿元,若想一体化实现高质高效生产对品牌商销售规模要求较高。

02

代工企业的发展方向与成长路径探讨

由于各行业发展历史和行业特点不同,代工行业的走势并不相同。

(一)路径一:绑定高成长的核心国产大客户快速放量,持续投入于研发和生产,扩大生产端份额

目前豪悦更接近于这一路径,受益于国产化浪潮,短期内绑定国产大客户快速放量。豪悦的代工收入贡献超过 90%,自有品牌对增量的贡献偏低,而国产替代浪潮下,国产品牌的快速放量将快速提升制造企业的规模。

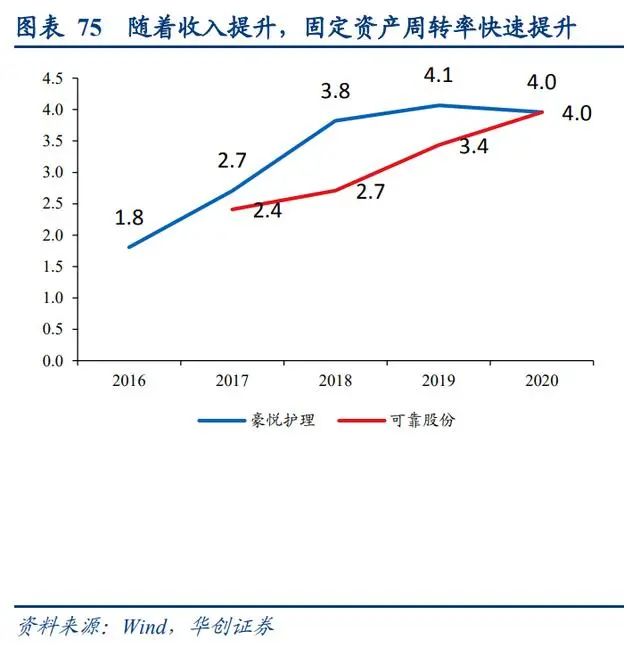

聚焦于生产环节,虽然毛利率相对较低,但从净利润率和 ROIC 看并不低。虽然从毛利率上看,豪悦护理的婴儿纸尿裤毛利率 33%,低于恒安国际的 39.6%,19 年女性卫生用 品的毛利率 36%,但恒安国际可以达到 70%。但从净利润率和 ROIC 看并不低,豪悦上市后 ROIC 仍能达到 33%,且利润率方面仍处于行业较高水平,20 年由于存在口罩业务的影响可比性较弱,但即使从疫情前的情况看,由于代工业务的快速扩张,规模效应提升带来了利润率的快速提升,19 年净利润率仅次于恒安国际。

豪悦全部设备均采用日本瑞光,单位产能投资略高于可比公司,打造高质量生产商形象。为了获得更好的加工性能、生产稳定性、成品率,公司所有的婴儿纸尿裤生产设备均从日本瑞光采购,导致单位产能投入相较可比公司较高,但由于吸收性卫生用品的贴身特点,对于生产安全性的要求更高,作为生产商使用高质量设备更容易得到品牌商的信任。

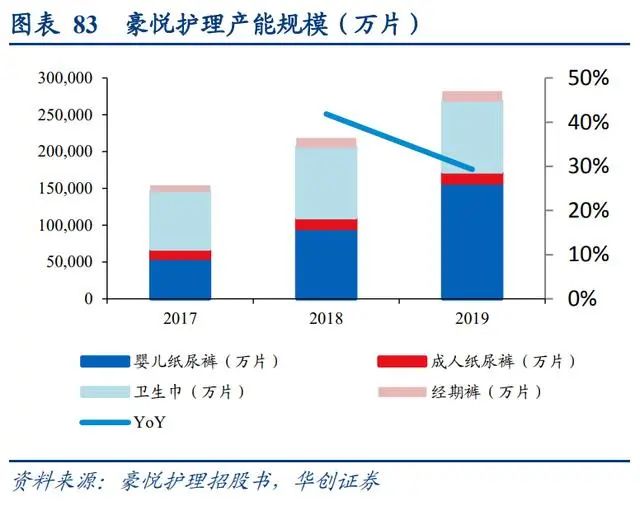

头部企业陆续上市,且 IPO 以募投产能为主,豪悦幅度大。即使在豪悦大幅扩产的情 况下,19 年仍有产能不足,需要有一定的委外生产的情况,显示出产能瓶颈对于公司的制约,持续大幅扩产的合理性较强,豪悦/可靠/百亚扩产数量分别为 18 亿片/11.66 亿片/1.8 亿片。

公司在对纸尿裤核心部件吸收芯体的开发上有一定的技术优势和壁垒,公司也在不断完善和开发新的功能。公司在研发投入费用率上略低于百亚股份,而产业链的协同研发将加深制造商的不可替代性,就如同申洲在面料研发上的壁垒将其与国际鞋服龙头深度绑定,通过长期在核心原材料上的研发投入,公司有望构筑出属于自身的技术壁垒。

生产和研发上的高投入构筑资金壁垒,持续扩大生产端份额。目前下游品牌商市场较为分散,但品牌商采用轻资产模式将重心放在品牌营销、渠道布局等高利润环节仍有不错的收益,代工厂具备规模优势和客户资源,分散各自的投资风险,实现双赢。目前阶段高强度投入将构筑显著的资金壁垒和规模壁垒。

(二)路径二:加强渠道建设能力,通过代工反补品牌,终实现由代工走向创牌

在个护代工领域,制造商也存在由制造走向品牌的路径,类似小家电领域,主 要由于个护行业不同于鞋服代工、电子代工等领域,个护代工行业的以下几个特点:

1、价值链相对较小较短,一体化难度较低;

2、产品技术相对稳定,产品寿命周期较长;

3、客户分散,电商渠道占比提升带动新品牌层出不穷,客户易触达;

4、制造商大多运营自有品牌,有一定销售费用的投放。

这样的行业特征,虽然降低了纯制造商的天花板,但是也给予了更宽的由制造商向品牌 商转型,达成制造+品牌双轮驱动的路径。可以看到的是相比别的代工企业,纸尿裤代工 企业原材料费用占比较高,人工和制造费用占比偏低,行业的自动化水平较高,同时在 销售费用占比上明显偏高,纸尿裤代工企业普遍会投入一定的费用在自主品牌的建设上。恒安国际 1982 年将卫生巾引入中国并进行制造+品牌+渠道的一体化发展,卫生巾业务毛 利率稳定在 70%。

在一个下游集中度提升的行业,绑定龙头无疑将收获龙头增长的红利,而发力自主品牌无疑将加大与品牌商的博弈,面临中止合作的风险,但对于纸尿裤代工行业来说,因为 行业格局未定,集中度未有显著提升的趋势,单客户贡献偏低,制造商有更多的选择权,在这个阶段客户集中度偏低的企业将有更大的安全边际,也会享有更大的议价权和利润空间。

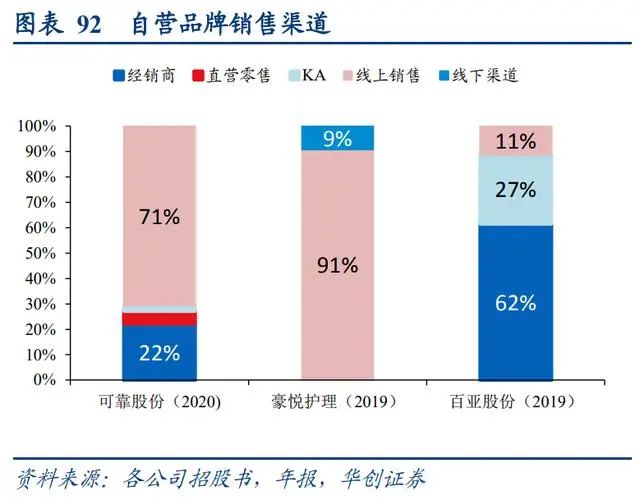

目前对于代工业务占比超 50%的可靠来说,代工业务稳步发展提供稳定现金流,长期看可靠专注于成人失禁细分赛道,打造自有品牌,有望率先在细分品类中实现一体化布局, 由代工走向品牌。从制造商走向零售商对于企业营销和品牌运营能力将发起极大的挑战, 目前自有品牌依赖线上渠道,而线上渠道虽然门槛偏低,费用投放和经营风险都较小, 但目前从行业销售数据看 64%为线下渠道销售,与可靠的结构形成倒挂,公司已经通过 线上渠道建立了一定的品牌形象和口碑,未来多渠道运营能力将成为代工企业走向一体 化的核心能力。

对于制造商来说,核心是打通渠道和建立品牌,通过线上渠道弯道超车是公司快速成长的核心。公司自营电商店铺占线上收入约为 52%,主要是天猫、京东和拼多多平台上的官方自营旗舰店,三家店铺合计占公司自营电商平台销售收入的 88%。

通过精准的渠道开发,公司实现了 20 年市占率行业。目前电商在成人失禁产品中的渗透率提升较快,尤其是在疫情下,加速了这一进程,对于可靠这样线上收入占比较大 的品牌有利,部分品牌在电商冲击下份额有所下滑,公司也次实现了全国市占率的份额水平。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文