国外品牌盘踞吞食零辅食市场,2021爆火赛道如何跑步入场?

2020年,整体投资遇冷情况下,消费赛道依然表现尚可,且仅仅是食品行业全年拥有112起融资事件。方便食品、咖啡、饮品均获得不少融资。

与此同时,一个新兴赛道正在崛起并迎来它的产业更迭期:儿童零食以及幼儿零辅食爆发在即。

2020年天猫联合阿里妈妈发布的《2020年线上儿童零食行业营销趋势洞察》数据显示,妈妈每月给孩子购买零食平均花费799.2元。

随着消费者素质提升,零辅食的重视,这个市场还将持续扩大。根据青籽研究院测算,儿童零食市场潜在市场规模已超5000亿,前景广阔。

根据头豹研究院数据,2019年之后,幼儿辅食市场价进入快速增长期,年复合增长率为23.1%,预计幼儿辅食行业市场规模将在2023年增长至546.3亿元人民币。主要原因在于现阶段我国幼儿辅食渗透率较低,仅为25%左右,而欧美国家这个数据达到了80%,渗透率相差甚远,因而潜在市场巨大。

01零辅食玩家和现状

巨大的市场下,这个行业已经吸引了一批新的围猎者。

2019年5月良品铺子发布儿童零食品牌“小食仙”、百草味推出“童安安小朋友”系列产品,定位于3-12岁儿童营养食品;来伊份公益基金会已经宣布与中国儿童青少年基金会展开科学零食战略合作,重点围绕青少年食品健康、食品科普基地、童食健康等进行全方位的合作。

除此之外,三只松鼠更是将触角伸到3岁以下,2020年上线小鹿蓝蓝,产品线覆盖了6个月-14周岁的全龄段婴童,算是与一众坚果品牌同行们进行了差异化定位。

除了跨界打劫的,还有本来在儿童产业深耕的玩家,也将品类扩展到零辅食。比如奶粉为主力产品的贝因美在婴童食品领域,初就是以米粉与磨牙饼打入母婴市场,后来贝因美旗下儿童零食品牌萌乐堡又开始发力:酸奶溶豆和萌星泡芙。

除此之外,儿童零食品牌旺旺也带着一款专为6个月以上幼儿打造的贝比玛玛幼儿辅食米饼杀入战场。

杀入的品牌不止以上几家,根据天猫双十一战绩排行榜,我们看到不少新兴的国产品牌势头很猛,并且以后来者身份不断抢占国外品牌的市场份额。

( 天猫双11宝宝辅食品牌TOP20 图片来源:母婴行业观察)

(天猫双11宝宝零食品牌TOP20图片来源:母婴行业观察)

来势汹汹,可以预见,未来国产品牌势必会成为儿童零辅食界的主流。

虽然前景一片向好,当前我国儿童食品依然面临以下几个亟待解决的难题:

1、各类标准执行不到位

目前国家针对幼儿辅食“配方”尚无明确标准,导致幼儿辅食“配方”杂乱,且有效成分较少,幼儿辅食“配方”亟待行业标准。

2017年4年,为了规范国内混乱的幼儿辅食市场:虚假宣传、标注不明确等,国家食品药品监督管理总局发布通知,要求各地食品药品监督管理局切实落实《幼儿辅助食品生产许可审查细则》。

但发展到今天,国内很多幼儿辅食依然存在标准执行不到位:Na含量、糖含量、香精含量、重金属超标现象时有发生。

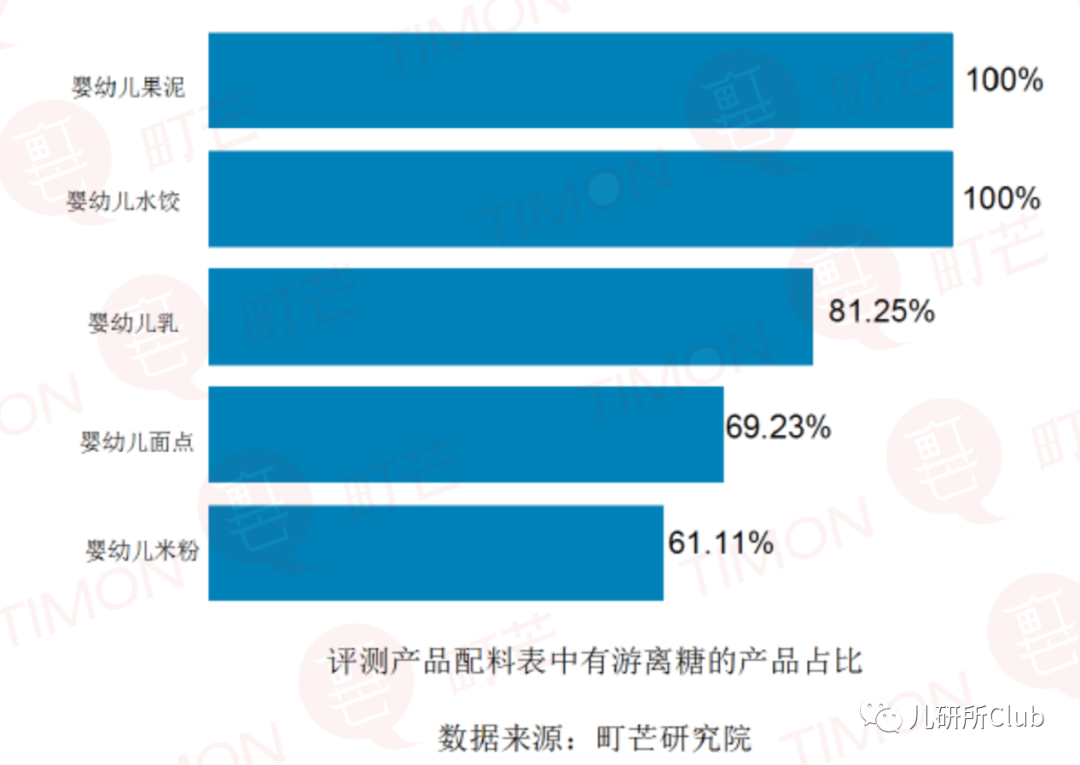

根据町芒研究院统计,有48.1%的幼儿辅食中添加了不允许存在的食用精、77.89%的幼儿辅食生产商为了迎合幼儿口味,而选择在3岁以下禁止使用的幼儿辅食中添加各种各样的糖。

根据统计,幼儿果泥和水饺为严重,中招,其次是幼儿乳、面点、米粉。

2、产品研发能力薄弱

由于我国幼儿辅食起步较晚,因而进入市场时主要以跟随者的身份出现。目前食品类研发主要通过2个途径:与国内高校食品院系研究人员合作;二是食品企业内部研发团队自主研发。

但高校研发部不懂市场、自主研发能力大多不足。因此,很多国内品牌大多品种单一,产品档次和技术含量低,售价多数低于进口幼儿辅食。

3、品牌影响力不足

先,国外品牌长期占据这个国内幼儿零辅食的主导位置,国内品牌起步较晚,想要建立品牌并非一朝一夕之功。另一方面与我国的食品安全问题频发有关。尤其是已经有能力给孩子提供优质零辅食的家庭,会优先考虑知名度更高的进口品牌。

有一个数据可以参考:2019年6月淘宝系幼儿辅食销售额排名前十的进口幼儿辅食的销售量(156.14万)就是我国本土幼儿辅食品牌销售量(37.9万)的4.1倍;销售额(10859 万)是我国本土幼儿辅食销售额(1797万)的6倍。

0250%年增速下的跑步入场姿势

无论如何,国内零辅食行业正在迎来它的大势:有业内人士表示2019年以来,幼儿零辅食的增速达到了50%,并且这个增速短期内下降不会很大。这个大势之下,任何参与者都是有机会分到一杯羹的。

当然机会还是要留给有头脑的人。想要快速切入,无非要想清楚行业的核心需求点:家长对安全、营养、多元的零辅食的需求。目前可以考虑从以下姿势入局。

1、新品类

就像元气森林靠着0糖、0脂肪、0卡满足打出一个升级版的无糖饮料品类。目前在幼儿零辅食行业还存在品类单一、研发创新能力不足问题。

据了解,当前大部分品牌都是照抄逻辑,这种情况下,很难在众多产品中脱颖而出。如果你能在米粉、果泥、调味料、零食这几个大的品类里有所创新,或者对某一个品类进行重新定义,还是有很大机会突围的。

2、家长教育

当前很多家长,大部分是新手爸妈,对孩子能吃什么,不能吃什么,怎么做着吃没有任何经验。上一代也大多缺乏科学喂养的经验。

因而,如果从家长零辅食教育方向切入,算是典型的人群打法。之前的大v店就是靠着聚拢了一批宝妈,衍生出了现在的妈妈会员电商。

在零辅食圈里,也有类似的案例,比如萌煮。萌煮初是一款专门面向拥有0-6岁宝宝的年轻妈妈提供辅食内容的APP。有营养师入驻,针对宝宝的饮食举办讲座、互动和直播,同时用户也可以把萌煮当做辅食记录的平台。同时这些UGC内容按照宝宝月龄和营养标签分类,继续为其他新手妈妈提供价值,后来逐渐衍生出了内容+婴儿零辅食会员电商平台模式。先有用户群,然后这些用户既可以成为电商的用户本身,也可以成为分销渠道。2020年双十一,萌煮的月销量过千万。家长教育也能快速帮助品牌占领用户心智,甚至能在纷繁的一众品牌中建立起自己的忠诚度。如今,国产品牌冲破国外产品包围局面下,需要去抢占年轻用户群体,占领年轻用户心智。况且,据了解,当前幼儿零辅食的整体毛利还是比较高的,获客在整体成本中占比还是非常大的,前期通过家长教育获客又打品牌是一个不错的入局姿势。

3、有机绿色

幼儿零辅食赛道之所以能独立出来并迅速崛起,主要原因是家长对孩子食物增加了安全、营养密度高、好吸收等功能性考量。

幼儿一餐剂量一般比较少,年轻父母恨不得将每一餐都化为孩子成长的力量。因而在挑选食物时,更加看重食材构成的有机、绿色和健康。

虽然国内“有机”这个概念快被用烂了,但在爸爸妈妈眼里还是相对安全和正能量的词,并且愿意相信做幼儿食品的会是良心企业。

之所以说这一点,并不是让企业投机取巧,而是企业真的要从源头去把控食材的品质,重视年轻用户的需求。

以次充好,以假乱真终究会让被有辩知能力的消费者乱棍打死,让自身品牌死无葬身之地。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

贝比玛玛婴童食品诚招全国经销商

长按扫码 阅读原文