在出生率持续走低的市场背景下,中国婴童行业却走出了一条“反向发展”的强劲曲线。集瓜数据出品的《2025上半年婴童行业洞察报告》显示,2024年中国出生人口出生率降至6.77‰,较近9年峰值大幅下滑,但母婴行业市场交易规模仍攀升至4.13万亿元;其中婴童市场贡献了母婴行业90%的份额,2025年上半年其服饰、用品、鞋类、食品、尿裤五大类目全渠道正增长,社媒电商凭借高效触达与转化优势,成为驱动行业增长的核心引擎,连续4年GMV稳步攀升,凸显出婴童品类与社媒生态的强协同效应。

一、重点细分市场:结构分化明显,消费需求聚焦安全与品质

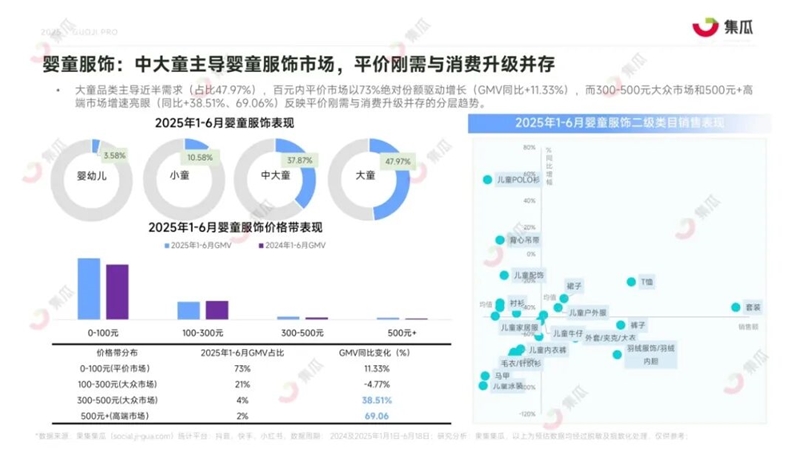

(一)婴童服饰:中大童主导,平价刚需与消费升级并存

2025年上半年,婴童服饰市场呈现“中大童引领、价格分层”的格局。从年龄维度看,大童品类以47.97%的占比主导市场,中大童合计占比超85%,婴幼儿服饰占比仅3.58%,反映出家庭对成长阶段儿童服饰的需求更旺盛。价格带方面,百元内平价市场以73%的GMV占比成为基本盘,GMV同比增长11.33%,满足大众刚需;同时300-500元大众市场(+38.51%)与500元+高端市场(+69.06%)增速亮眼,消费升级趋势显著。

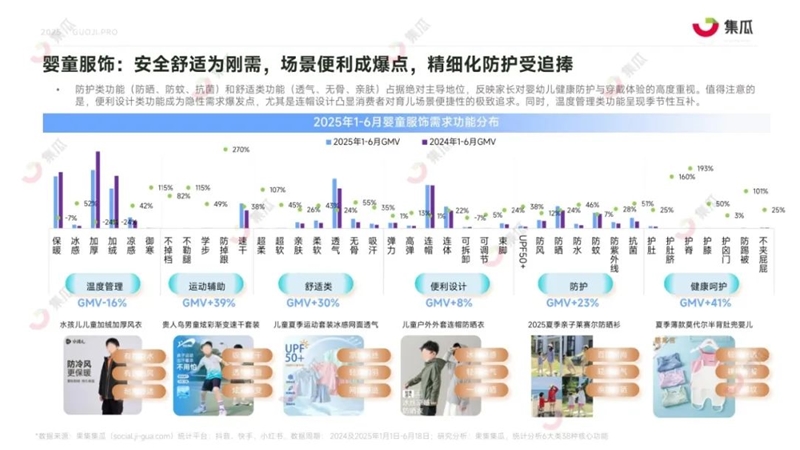

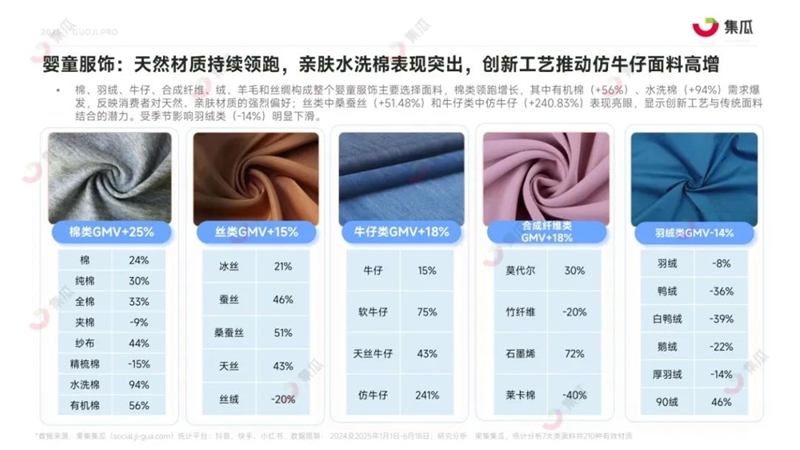

材质与功能选择上,天然亲肤与安全防护成为核心诉求。棉类材质GMV同比增长25%,其中水洗棉(+94%)、有机棉(+56%)需求爆发;创新工艺推动仿牛仔面料增速达240.83%,传统面料与新技术结合打开增量空间。功能层面,防晒、防蚊、抗菌等防护功能,以及透气、无骨、亲肤等舒适功能占据主导,连帽设计等便利类功能成为隐性爆点,体现家长对育儿场景便捷性的追求。风格上,休闲风(49.43%)与韩系风(22.33%)合计占比超70%,甜美风(+139%)、运动风(+140%)增速翻倍,敦煌风、唐风等小众国风品类潜力待挖。

竞争格局上,婴童服饰市场集中度较低(CR5在6%-12%间波动),T恤类目CR5最高仅13.54%,中小品牌仍有较大入围机会,头部品牌如巴拉巴拉、雅鹿等通过明星单品(如儿童防晒衣、短羽绒服)巩固市场地位,FILAKIDS则借助艺术联名与时装秀,建立“轻奢运动”品牌定位。

(二)婴童尿裤:拉拉裤高增,天然化与功能精细化成趋势

尿裤市场中,纸尿裤与特护尿裤仍是主导品类,但拉拉裤以40%的高增速领跑,成为增长主力。价格带分布上,100-300元区间凭借高性价比与囤货属性,成为GMV贡献核心;高端市场(1.5-3元/片)通过吸水高分子、精华护臀等技术迭代实现溢价,超高端产品(≥3元/片)则主打“0过敏原、环保可降解”,满足细分需求。

材质选择回归“天然安全”,棉质GMV同比增长95%,“A类棉”“精梳棉”等母婴级标准关键词高频出现;天然提取类材质(乳木果、蚕丝)增速56%,推动产品高端化;功能创新类材质(弱酸、云柔)增速33%,因技术教育成本高,需绑定“红屁屁护理”等场景提升转化。功能需求上,“抑菌”(+235%)、“防红屁屁”(+26%)等健康防护功能,以及“可机洗”(+158%)、“可折叠”(+92%)等便捷设计需求爆发;核心吸收功能中,“一夜一片”(+224%)成为超级卖点,防漏技术则需进一步优化场景适配性。

市场集中度显著高于服饰类目,2025上半年CR5在34%-43%间波动,纸尿裤CR5达61.5%,特护纸尿裤CR558.05%,头部品牌优势明显。宜婴、帮宝适、好奇、布班迪、佳婴跻身销量TOP5,其中好奇通过“经典款-高端款-超高端款”分层布局,推出“尿便分区”“深睡科技”等场景化解决方案,铂金小桃裤(GMV占比41%)成为核心爆款。

(三)婴童护肤:分龄防护成主流,马太效应加剧

婴童护肤市场呈现“分龄化、功能化”特征,洗面奶、防晒乳、面霜为核心品类,不同年龄段需求差异显著:0-1岁新生儿聚焦“强保湿+零刺激”,6月前依赖物理防晒;1-3岁婴幼儿侧重“持续保湿+基础防晒”,防护摩擦部位;4-6岁学龄前儿童需“严格防晒+游泳后护理”;7-12岁儿童则开始关注“分区护理+早期粉刺预防”。价格带以中低端为主,50-100元、100-300元区间合计占比超60%,300元以上高端市场占比不足5%。

功能需求上,基础护理(保湿/补水)仍占主流,但功能型产品增速迅猛:晒后保湿GMV同比+1189%,控油+206%,舒缓+177%,反映家长对“安全+场景化”护理的精细化追求。成分选择上,植物精粹(蓝甘菊+75%、金盏花+26%)为基础,营养蛋白类(蛋黄+135%、鲜奶+50%)增速106%,功能成分(维生素、益生菌)增长71%,“科学配比+精准护理”成为趋势。

市场马太效应加剧,2025上半年CR5从2024年的39%升至60%,儿童洗面奶类目CR5高达93.88%,头部品牌垄断格局形成。袋鼠妈妈(祛痘水乳)、海龟爸爸(小雪山防晒4.0)、一页(黄油面霜)、润本(防晒啫喱)、贝德美(沙冰面霜)位列TOP5,其中一页品牌通过“0-6岁婴童系列、6-12岁学龄系列、13-18岁青春系列”全年龄段布局,结合专利成分与专家背书,实现GMV高速增长。

二、潜力机会趋势:营养品、防晒、童鞋成新增长引擎

(一)婴童营养品:从“基础补充”到“功能精细化解决方案”

2025上半年婴童营养品GMV同比增长40.75%,需求聚焦四大方向:过敏防护(舒敏益生菌+125411%)、免疫力提升(β-葡聚糖+167034%)、脑眼发育(叶黄素+74%)、骨骼健康(婴幼儿钙片+347%),其中益生菌大类GMV暴涨4215%,肠胃健康赛道热度空前。

产品升级路径清晰:DHA从鱼油转向藻油,规避重金属残留与鱼腥味;益生菌从普通菌株升级为婴幼儿专属菌株,搭配益生元提升定植率;蛋白从牛奶蛋白迭代为水解蛋白/A2蛋白,降低消化负担。同时精准分龄理念渗透,佳思敏、合生元等品牌按“0-1岁筑基期、1-3岁成长期、4-6岁敏感期、7-12岁冲刺期”设计产品线,匹配不同阶段营养需求,如合生元0-3岁系列强化抗敏护肠,7岁以上系列聚焦高钙铁补充。

(二)婴童防晒:轻量化、适度化、质地创新成突破口

婴童防晒市场爆发式增长,2025上半年GMV同比+75%,细分赛道呈现差异化特征:防晒棒以819%的增速领跑,安唯伊、润本等品牌的防晒棒凭借“唇膏式旋出、不脏手、便携补涂”优势,成为家长新选择;防晒霜仍是主流,但市场结构向“科学适度”转变,SPF50及以上产品占比从2023年75%降至59%,SPF30及以下产品占比从18%升至36%,契合法规要求与家长对“温和防晒”的需求。

质地创新是核心竞争力,品牌纷纷推出“零存在感”产品:贝德美沙冰防晒面霜以“触肤爆水、冰爽清凉”成爆款;海龟爸爸透明防晒啫喱“一抹化水、不假白”;润本防晒啫喱“清透无油、快速成膜”。头部品牌海龟爸爸以防晒为核心赛道(贡献70%GMV),通过分龄(0-3岁敏感肌、3-6岁户外活动、6-12岁游泳军训)与场景细分,迭代出小雪山防晒4.0、小光盾Pro等明星产品,稳居品类TOP3。

(三)婴童鞋类:安全与趣味结合,亲子款、功能款双爆发

童鞋类目聚焦“安全防护+趣味设计”,两大细分品类表现突出:儿童雨靴GMV同比+128%,产品从单一防水向“防滑抗菌(7A级抗菌)、轻量护脚(人体工学设计)、卡通造型(鲨鱼/彩虹豆)”升级,让儿童从“抗拒穿鞋”变为“期待雨天出行”;婴童德训亲子鞋GMV同比+466%,Kappa、迪士尼等品牌通过“宽鞋头防撞、加固后跟稳脚踝、减震中底护膝盖”筑牢安全底线,搭配草莓熊IP、多色纹理等设计,兼顾功能性与亲子情感联结。

三、行业总结:精细化、场景化、科学化引领未来方向

2025上半年婴童行业虽面临出生率下行压力,但通过“供需关系重塑”实现逆增长,核心趋势可概括为三大方向:一是消费分层明显,平价市场满足刚需,高端市场承接升级需求,如服饰500元+品类、尿裤高端款增速显著;二是产品精细化,分龄(护肤、营养品)、分场景(防晒、童鞋)成为产品设计核心,贴合不同阶段儿童需求;三是营销社媒化,抖音、快手、小红书等平台成为增长主阵地,品牌通过内容种草、达人投放、场景化营销提升转化。

未来,婴童行业将进一步向“科学化”迈进,无论是营养品的“靶向补给”、护肤的“精准分龄”,还是防晒的“适度防护”,均需以消费者需求为核心,结合技术创新与场景洞察,才能在激烈竞争中抢占先机。

以下为报告部分内容:

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文