01

常温纯奶、低温酸奶领衔增长

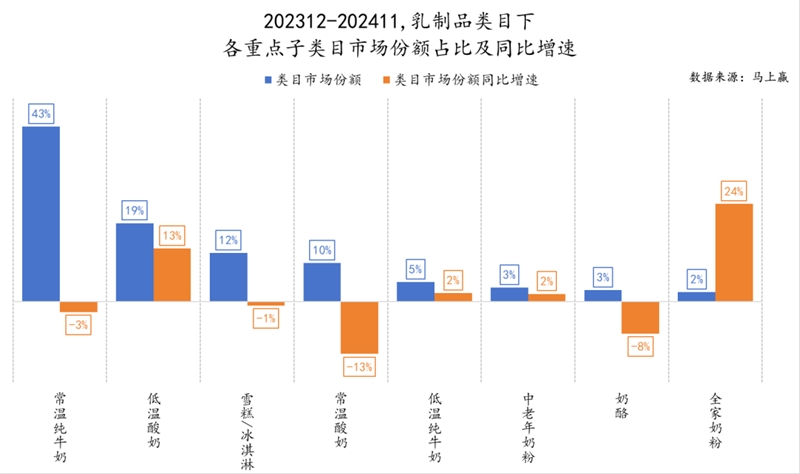

在2023年12月至2024年11月期间,乳制品类目中,常温纯牛奶以43%的市场份额占据主导地位,但其同比增速为-3%,呈现下降趋势。

低温酸奶的市场份额为19%,同比增速为13%,表现出较好的增长态势。雪糕/冰淇淋的市场份额为12%,同比增速为-1%,略有下降。常温酸奶的市场份额为10%,同比增速为-13%,下降较为明显。

低温纯牛奶的市场份额为5%,同比增速为2%,略有增长。中老年奶粉的市场份额为3%,同比增速为2%,保持稳定。奶酪的市场份额为3%,同比增速为-8%,显著下降。全家奶粉的市场份额为2%,同比增速为24%,增长较为显著。

总体来看,尽管常温纯牛奶市场份额最大,但呈现轻微的下降趋势。相比来说,常温酸奶、奶酪的负增速明显较为显著,类目未来的发展需要进一步关注。

另一方面,低温酸奶、全家奶粉均有较为明显的涨幅,低温酸奶涨幅与消费者对酸奶的需求品质的提升、冷链渠道进一步普及及渠道现代化等共同推动,全家奶粉的增长则更多与人口老龄化与银发经济相关。

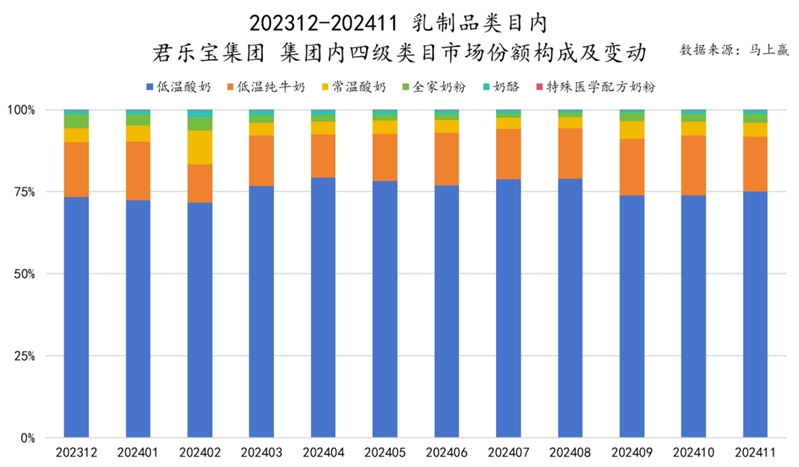

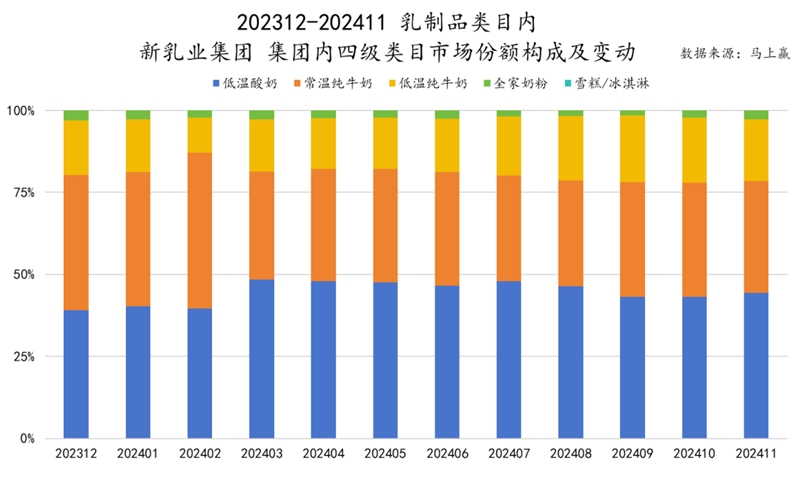

乳制品类目中,君乐宝的市场份额增长最为显著,达到了0.75%,其同比增速为16%,在相当规模下依然能够保持16%的市场份额同比增速,较为不易。新乳业紧随其后,市场份额增长了0.20%,同比增速为11%。

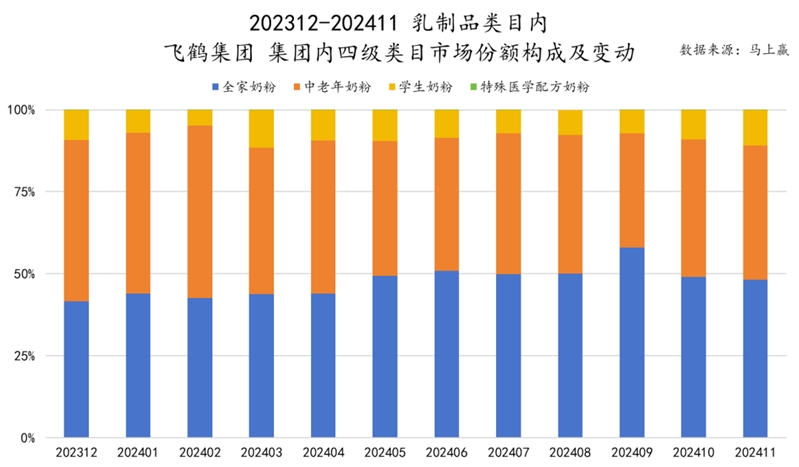

相比来说,欧亚、飞鹤市场份额增长均为0.17%,且同比增速均为30%左右,体现了中腰部集团较为强劲的增长能力。

相比来说,菊乐的整体市场份额较小,但其增长与同比增速则较为显著,达到了79%。

02

君乐宝、菊乐收获颇丰

君乐宝2024年可谓是收获颇丰。其低温类型的产品占比非常高,低温酸奶+低温纯牛奶占集团内市场份额达到了约90%,其中以低温酸奶为主,其集团内市场份额在75%上下波动。

除此以外,全家奶粉市场份额基本保持稳定,奶酪份额有所下滑与市场整体情况或有关系,而常温酸奶在春节礼赠场景市场份额有较大提升。

新乳业集团重点在低温酸奶、常温纯牛奶、低温纯牛奶三个类目布局,但在过去的一年中,低温酸奶和低温纯牛奶的集团内市场份额稳中有升,而常温纯牛奶在集团内的市场份额有较为明显的缩小,已经小于低温酸奶的占比,这或许也意味着新乳业为应对常温纯牛奶类目整体增长缺乏动力,而进行的产品结构调整已经初显成效。

作为曾经擅长进口产品的乳制品集团欧亚,一方面,集团内部,常温/低温纯牛奶,低温酸奶占有主要的市场份额,以及少量的全家奶粉、奶酪,整体构成了一个完整的乳业集团。

过去一年中,虽然飞鹤集团中老年奶粉在集团内份额有所下降,但全家奶粉、学生奶粉的份额则有上升,整体而言,品类的多样化有所提升,覆盖的人群类型更为广泛。随着人口结构的变化,飞鹤的产品结构也正随之调整。

菊乐集团整体市场份额较小,在乳制品类目聚焦低温酸奶,并且作为地方性乳企,在川渝及周边地区知名度相对较高。过去一年低温酸奶整体增长较为明显,菊乐凭借口感独特的产品和地方特色品牌在低温酸奶中增长名列前茅。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文