作为服务 " 新生命 " 的行业,母婴市场的生命力仍然旺盛。

艾媒咨询数据显示,2022 年,我国母婴市场规模达到 5.583 万亿元,预计 2023 年将达到 6.526 万亿元,2024 年可达 7.63 万亿元。立足这一庞大市场,近日 Babycare 也启动了 A 股 IPO,彰显了企业的发展信心。

据了解,Babycare 发家于线上,目前已覆盖了母婴行业超过 150 个二级类目,拥有约 3 万个 SKU。凭借着对用户的深入理解和准确把握,Babycare 逐步扩大市场,数据显示,品牌市场份额已从 2020 年的 1.6% 提升至 2022 年的 4.4%。

但母婴赛道规模不断扩大之际,也需要看到,"90 后 ""95 后 " 等年轻父母正在成为主力消费群体,行业发展已迈入新阶段,这一背景下,Babycare 计划加码线下,能否实现更大飞跃?

母婴赛道开启向上增长新阶段 应树立怎样的用户思维?

有业内人士认为,在政策激励、生活水平提高、主要消费群体转变等因素的综合作用下,母婴赛道开启向上增长新阶段,市场特征便是优质母婴用品的认可度和消费需求持续提升。

因此,可以看到,当前厂商都在通过各种手段来加强产品保障。比如,孩子王在推出新品前,设置了品类发展评审、质量保障评审、商品管理评审、顾客体验评审、综合评审等多个环节;Babycare 自建工厂,在源头把控产品品质。

不过,经过多年发展,国内厂商在产品的功效层面,彼此的差距并不大。因此,竞争焦点也发生转移,情绪价值的提供,或是未来品牌的比拼关键词。

实际上,母婴产品的目标客群天然具有强烈的情绪需求,有市场调查指出,目前 96% 的妈妈存在焦虑感,主要来自育儿知识了解不充分等方面。因此,在新阶段,母婴品牌除了考虑产品使用价值,也需锚定产品表达出的情绪关怀进行用户思维升级。

一些母婴龙头企业已有所意识。比如,贝亲在产品之外,开始打造商品体验官,建立私域流量体系来分享育儿干货,增加用户留存度;可优比则是优化商品推送的内容策略,如以场景化的方式来讲解产品使用方式等。

整体来看,上述做法更倾向传统的价值传播,即主要通过开展一些品牌互动活动,同时在销售人员、售后人员培训方面发力,提升消费者体验、体现品牌关怀。但细究而言,与消费者的情感链接似乎还不够充分,且由于较为普遍,品牌也难借此形成差异化优势。而更有效的做法可能在于打破行业传统认知,以新理念、新产品吸引消费者。

以 Babycare 为例。Babycare 发展过程中,离不开一个关键词—— " 反传统 ",具体表现在突破传统价值理念、努力提升服务价值的感知度等方面。

比如,细化到用户人群定位,Babycare 今年母亲节提出 " 爸爸带娃,妈妈快乐 " 的产品主题,一定程度上颠覆了 " 母婴产品默认目标客群是妈妈 " 的认知。

事实上,当前育儿过程中爸爸缺位现象日益凸显,社交媒体上不乏 " 丧偶式育儿 " 的讨论,如何让爸爸充分参与育儿过程,已成为社会性问题,而在解决问题的过程中,母婴品牌也可以发挥相关作用。

因此,Babycare 强调育儿 " 去性别化 ",并将反传统理念贯彻至产品端,如推出一系列为爸爸量身定制的 " 带娃神器 "。

当然,上述例子仅是 Babycare 践行反传统客群策略一个切面,但也反映了母婴品牌应该如何与消费者产生更深层次的价值共鸣。

基于反传统的客群策略,Babycare 与用户实现了 " 双向奔赴 ",用户体量 3 年间增长 10 倍,连续 4 年蝉联母婴行业店铺 618 销量第一。

不过,Babycare 此前的成绩主要是在线上渠道取得,线上线下的营收占比为 7:3。在赛道高端化发展的趋势下,线下的产品体验感,在未来会成为消费者的考量之一。有业内人士指出,奶瓶等母婴耐用品更适合线下门店做体验销售,因为专业门槛高、决策链路较长,现场体验或导购讲解更能增加消费者的购买意愿。

这对于重视消费者需求的 Babycare 而言,加强线下开拓,成为全渠道品牌势在必行。Babycare 表示,2023 年将继续深耕线下,覆盖全国近 100 个重点城市核心商圈,目标是线上线下收入 1:1。而推动线下渠道发展,也意味着 Babycare 用户思维或将得到更具体的呈现。

向全域品牌嬗变 发力线下谋求新的变革?

纵观零售业的发展历史,零售渠道的变化往往是由消费者购物方式变化来推动的。此前,考虑到便利性,网购是消费者购买母婴用品的主要方式,但在消费升级趋势下,电商红利对品牌的发展推力已经不如过去那般强劲。

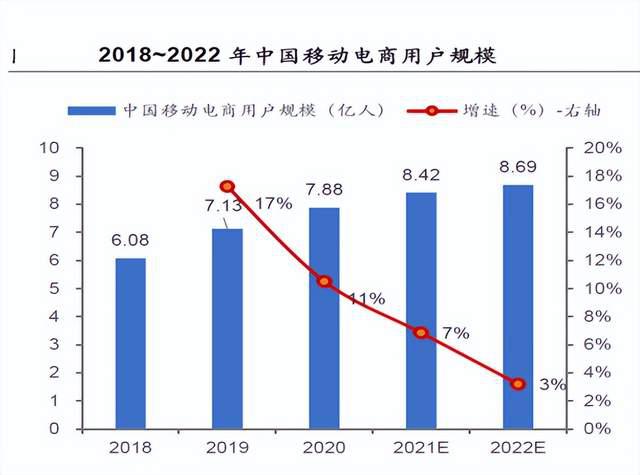

数据显示,我国移动电商用户规模 2022 年虽然增长至 8.69 亿人,但增速却呈现持续下滑,2019 到 2022 四年间,增长速度分别为 17%、11%、7% 和 3%。这并非某一电商平台的表现拉低整体表现,而是全局性趋势。线上交易额的增长也随之来到平缓期。

但与此同时,线下消费依然是我国市场的大盘。根据 2022 年数据,实物商品网上零售额占社会消费品零售总额的比重为 27.2%,这意味着线下零售额占比超 7 成。

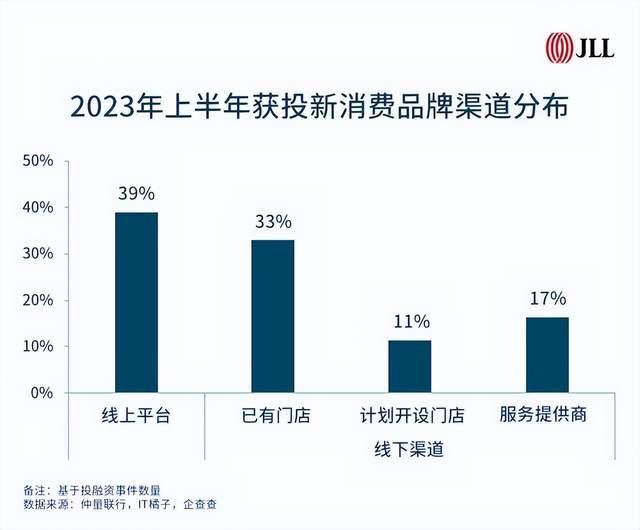

资本也越来越看到线下渠道的价值。从 2023 上半年获得投资品牌的渠道分布数据来看,70 家品牌开设线下门店,占总获投品牌数量的 33%,融资金额达 69.5 亿元。

因此过去 2 年间,许多发家于线上的母婴品牌都走向了线下。戴可思与爱婴室、沃尔玛、万宁、三福等多个知名母婴连锁渠道、商超渠道、个护渠道达成稳定合作;兔头妈妈完成了在孩子王、屈臣氏、盒马等连锁店、KA 渠道的入驻;Babycare 目前也在全国开设了 100 家门店,进入到 3 万多个商超渠道。

但与做线上不同,做线下需要重新建立与消费者、渠道、经销商的关系。这是许多新消费品牌过去从未触及的领域,有限的货架和点位、高昂的经营成本、盘根错节的利益相关方,还有全新、多元的消费者,都让这里的环境更加复杂。

这样的背景下,母婴品牌发力线下,并不是简单的 " 推倒线上方法论,重建线下方法论 "。如前文所说,零售渠道的变化是随着消费者的需求而变化。因此,最关键的决胜因素仍是基于对用户的理解,让产品与消费者持续产生价值共鸣。

对于 Babycare 而言,反传统的客群策略依然奏效,并将得到更形象的诠释。首先传统品牌价值传播思路仍可以沿用。Babycare 首席品牌官 Iris 认为,母婴产品销售场景中,产品与人交互非常重要,而线下是非常重要的体验场和服务场。基于此,孩子王每年开展 1000 场线下活动,持续与顾客互动,Babycare 也通过在门店配备具有国家职业资格证书的黑金育儿师,为消费者提供专业化的咨询服务、育儿知识或者经验交流等举措。

但与其他品牌形成一定差异的是,Babycare 将 " 需求前置 ",与消费者直连背后,还有反传统的商业模式在提供强大支持,其产品研发逻辑可以始终贴合消费者的需求变化,进而减少试错成本。

据了解,与传统 B2C 模式不同,Babycare 主张 C2B2M 核心商业模式,即 " 以用户为起点,通过用户思维敏锐洞察需求和痛点,创造出‘十倍好’的解决方案,借助强大的‘链接’能力,调动全球技术和资源,反向推动供应链改革,实现创新产品的落地,为用户创造价值 "。换言之,即以消费需求推动供应链建设,打造创新性产品,进而让用户成为 " 自来水 ",促进产品销售,这显然区别于通过大力营销,进行 " 心智轰炸 " 的传统思路。

因此,避开消费品牌容易陷入的营销陷阱,Babycare 成立之初就对供应链建设进行了重投入,比如,通过亿元级别的投入辅助云仓、前置仓和协同仓布点,实现更便捷高效的物流服务。同时,不断扩容原材料朋友圈,与徳之馨、赛得利、莱卡、汉高、昕诺飞和陶氏化学等国际领先企业达成战略合作关系,保证产品供应及质量。

而这种商业模式显然也是可持续、可复制的,相比大力布局渠道营销,回归零售本质,把线下 " 人货场 " 基本盘做好将更能得到消费者认可,这也贴合当前母婴赛道升级趋势,更进一步满足了消费者高端化、品质化的产品需求。因此,如今 Babycare 也正在随行业一起,步入持续向上的新阶段。尼尔森数据显示,截至 2023 年 6 月,Babycare 已冲入线下渠道尿裤品牌 TOP3 阵营,这已经为其未来全域品牌竞争力的持续增强释放了积极信号。

总体而言,无论是线上还是线下,品牌想要做出差异化、增强市场竞争力,都需要从用户最深层次的需求出发,掌握了用户的真正需要,就能反馈至研发设计端,促进产品品质的持续提升,并借助完善的供应链,实现发展的正向循环,这也不仅限于母婴行业,对于其他行业,也有可参考意义。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文