1母婴店的存在逻辑:母婴行业品类复杂,品牌格局分散

母婴店(Motherbabystore,下文简称MBS)是一个面向特定消费群体的专业连锁业态。从全球范围来看,母婴店在日本、中国发展最为成熟,而在美国、欧洲、澳洲等国家并不太常见,相关消费品更多是通过其他业态(超市、药房、品牌专卖店)进行销售。为什么在中国、日本,母婴店能够成为一种独立业态?我们认为这是上游产品、品类的格局决定的。

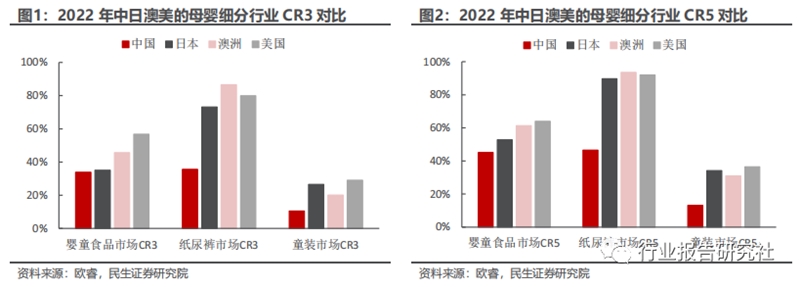

相比于美国、日本、澳洲等国家地区,中国内地的婴童行业呈现种类繁多、品牌商高度分散化的局面。具体表现为婴童行业的各个细分品类的龙头品牌的市占率较对标国家或地区仍处于较低水平,各品类内部竞争格局仍相对较为分散(以CR3、CR5衡量)。1)婴童食品市场:2022年,中国CR3/CR5分别为33.9%/45.1%,而日本CR3/CR5分别为35.1%/52.8%、美国CR3/CR5分别为56.8%/64.0%、澳洲CR3/CR5分别为45.6%/61.3%。2)纸尿裤市场:2022年,中国CR3/CR5分别为35.6%/46.6%,而日本CR3/CR5分别为73.2%/89.7%、美国CR3/CR5分别79.9%/92.0%、澳洲CR3/CR5分别为86.6%/93.5%。3)童装市场:2022年,中国CR3/CR5分别为10.5%/13.2%,而日本CR3/CR5分别为26.5%/34.2%、美国CR3/CR5分别18.3%/24.3%、澳洲CR3/CR5分别为29.0%/36.5%。

我们认为正是这样的行业格局造就了母婴零售店在中国近些年来在销售渠道份额的不断扩大。中国大陆婴童市场中,婴童行业多样化的产品种类与高度分散化的品牌格局一方面使消费者的产品挑选更加困难,使提供“一站式服务”的母婴专卖店存在生存的土壤;另一方面,分散化的品牌格局使品牌商间的竞争更加激烈,为竞争有限的市场份额,品牌商愿意让利给渠道端以换取营销和展柜方面的便利。基于这样的品牌格局,造就了母婴专卖店难以被替代的线下渠道优势地位。

本分析报告认为,母婴零售店渠道的崛起是由婴童行业整体的行业发展格局决定的,伴随着近年来国内出生率下滑、新生儿数量下降,国内婴童市场进入存量市场的激烈竞争,品牌间的竞争与整合也将进一步促进母婴零售店的崛起。

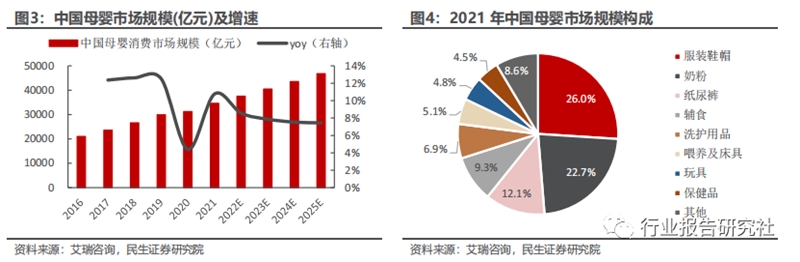

中国母婴行业细分市场所含产品主要是易耗品、食品和服装,且以服装和奶粉最为大头。根据艾瑞咨询数据,2021年我国母婴市场中服装鞋帽、奶粉、纸尿裤、辅食的市场规模占比分别为26.0%、22.7%、12.1%、9.3%。

因此,基于细分品类格局,下文将横向对中美日三国的三大核心母婴细分品类(食品、纸尿布、童装)的品牌格局和销售渠道进行对比分析,通过分析国情不同的三个国家的婴童行业品牌格局与销售渠道的关系,分析在传统线下零售渠道不断下滑的格局中,母婴零售店能够逆势崛起的原因

1.1婴童食品:品牌份额的分散程度与母婴专卖店渠道的重要性呈现正相关关系

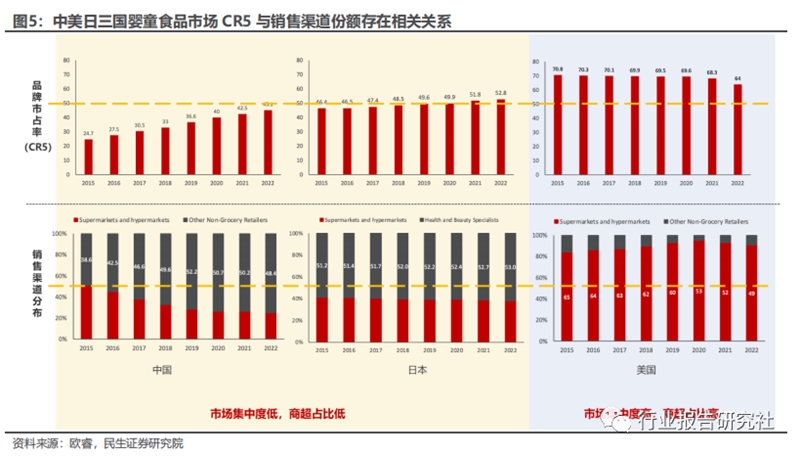

婴童食品的市场集中度方面,从公司来看,2022年,中国内地前五大公司的市占率~46%,横比美国(75%)、日本(82%)较低;从单个大品牌来看,前五大品牌的市占率均值处在9%水平,低于其他对标国家的水平,且相比于其他国家或地区,中国内地母婴行业的品牌数较多,长尾趋势明显。

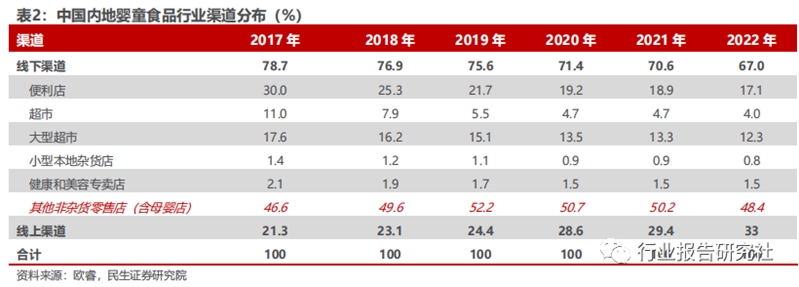

婴童食品的零售渠道方面,中国内地线下商铺渠道份额虽然处于持续下滑状态,但一直占据主要份额,其中非杂货零售商(含母婴专卖店)所占份额最大,2020年前市场份额呈逐年上升态势,2020年后随消费者生活加速向数字化转型,市场份额在线上渠道冲击下有所下滑。

三者的品牌格局与母婴渠道的份额存在相关关系。中美日三国中,品牌格局相对分散的中日两国的母婴专卖店的份额占比较高,处于50%的水平;市场高度集中的美国,则是以商超作为婴童商品购买的核心渠道。

1.1.1中国内地婴童食品:中国内地品牌格局相对分散,母婴专卖店渠道份额逆势上升

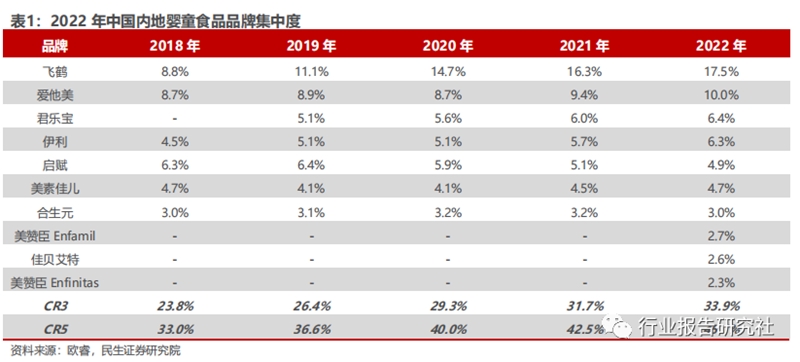

在婴童食品行业的品牌格局方面,2022年婴童食品行业市占率前五的品牌分别是飞鹤、爱他美、君乐宝、伊利和启赋,CR5维持在45%左右,前五大品牌的市占率均值处在9%水平,行业集中度较低。

2022年,中国内地婴童食品市占率不低于0.1%的品牌数为41个,行业整体长尾趋势明显。但近年来CR5所衡量的品牌集中度有所提升,行业CR5从2018年的33.0%提升至2022年45.1%,且行业马太效应凸显,大品牌的市场集中度显著提升,国产奶粉龙头品牌飞鹤的市占率从2018年的8.8%提升至2022年的17.5%。

在婴童食品行业的零售渠道方面,整体来看,2015年起受到电商渠道快速崛起的冲击,线下渠道整体渠道份额逐年下滑,从2017年的78.7%下滑到2022年的67.0%,但是细分结构来看,2017-2019年期间,在线下渠道整体受到较大冲击的情况下,其他非杂货专卖店(含母婴专卖店)份额不降反升,市占率从2017年的46.6%提升至52.5%,凸显了母婴专卖店在婴童食品行业品牌混在格局中具有较强竞争力;2020年起,受疫情扰动影响,线下渠道整体进一步受冲击,线下零售渠道整体占比从2019年的75.6%下滑至2022年的67%,其中其他非杂货专卖店(含母婴专卖店)的渠道占比从2019年的52.2%下滑至2022年的48.4%。

声明:转载此文是出于向母婴行业传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢。联系方式:168466559@qq.com

长按扫码 阅读原文